百亿私募掌舵人林园称,九十年代初原始股投资、世纪初年家电行业投资、2010年前后白酒投资是他人生抓住的三次重大机会。人生第四次机会,这辈子最后一次机会,将是投资同糖尿病、高血压、心脏病等疾病相关标的。

德源药业832735专注于糖尿病、心血管等领域药物的研发、生产、销售的行业领先现代制药企业。公司拥有化学药品注册批件20个,原料药注册批件(含上市制剂中使用)10个,在售产品15个涉及糖尿病、高血压、神经病变等病种,其中全国首仿药5种,复方大品种药4种。

糖尿病药10种,拳头产品瑞彤、复瑞彤、唐瑞

高血压药,首仿药波开清三年营收复合增长率达59.51%

治疗周围神经、高尿酸、膀胱过度活动药品

公司获得授权专利21项,包括16项发明专利4项外观设计专利1项实用新型专利,拥有完善的药品研发体系,研究所面积3000㎡,设有合成研究室、质量研究室、质量保证室、综合室、医学室、注册室、制剂研究室,研发人员125人,博士2人、硕士38人,保证独立开展研究工作。

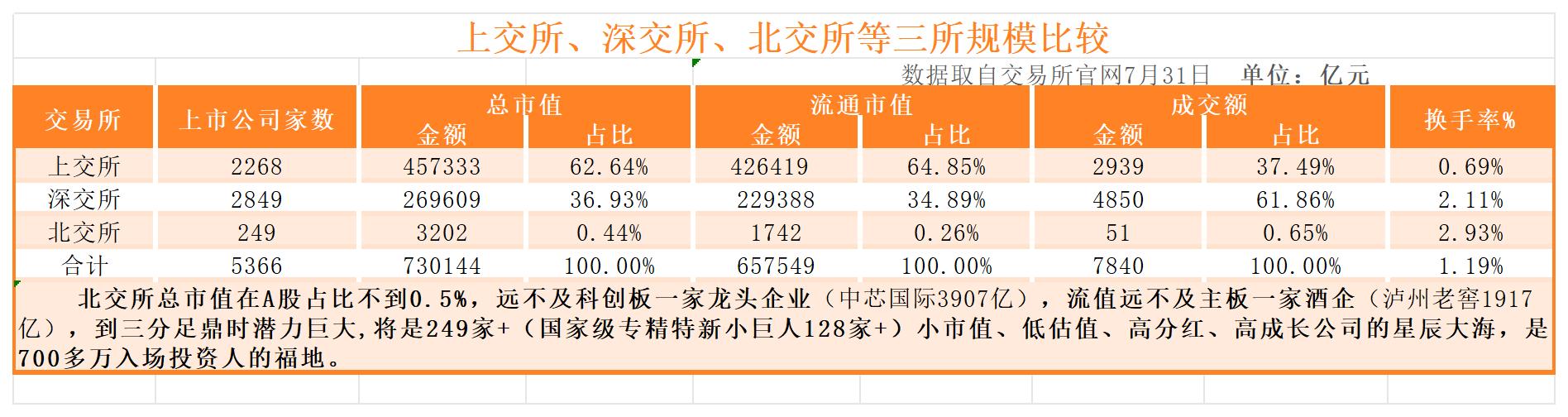

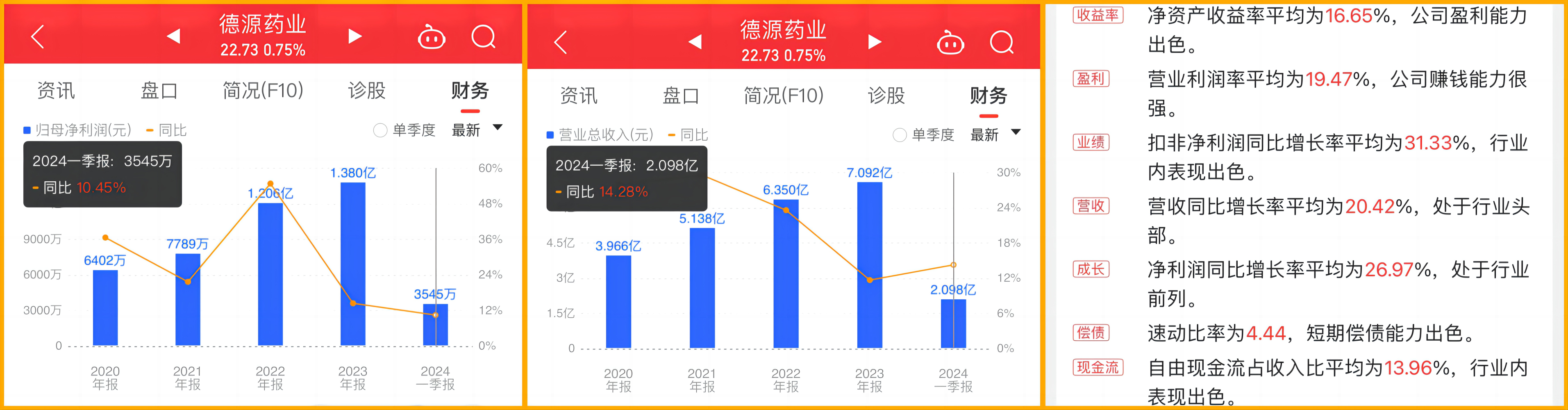

公司连续10多年营收、净利润保持递增,近三年复合增长率分别达21.38%和29.18%,银河证券预测公司2024年营收为7.98亿元、净利润为1.81亿元,每股收益达2.31元。参考同花顺“化学制药”板块A股112家上市公司(2024年8月14日中午),市盈率中位数31.03倍,以此计算德源合理估值为71.68元,公司股本7825万股。当前估值不到17亿元,远低于合理估值,主要原因是当前北交所估值远低于同赛道的创业板、科创板,随着北交所“深改19条”有关如统一代码920、市值打新、ETF指数基金、扩展做市商、降低投资者门槛等政策陆续落地,德源药业估值将逐步修复。

近日,永赢基金首席投资官高楠谈访时,提到他的选股标的有二类,“第一类是那些现金流稳定、商业模式稳定、没啥大的资本开支、每年增长10%左右、可预测性很强的优质企业,它们的估值可能会变得比历史上更贵” ——德源药业利润复合增长率达30%,营收复合增长率达20%,接下每年增长率将远超10%,现金流十分稳定,是A股中稀有的完全符合上述标准公司。

德源药业最近批准的大品种降糖药有:恩格、西格、恩格二甲双胍、西格二甲双瓜、卡格列净、阿卡波糖等药品都是大品种,每个品种都有实现年均销售额0.5亿元以上的潜力。另外超大品种达格列净、利格列汀在评审之中,预计在明年上半年能够获批,单就这新的8个大品种在2026年销售额增量可达到2亿以上,实现营收和净利润平稳持续增长无忧。

公司是原料药与制剂一体化药企,成本管理能力远超只有制剂药的药企。募投项目三厂上马扩产后,如阿卡波糖等药品产量将大幅提升,下次公司争标时的底气就充分,只要集采中标,阿卡波糖最少也有3000万/年的销售额。从二甲双胍缓释(0.099元/片)集采后,2023年销售额依然增长15%以上,证明公司在低价药品的竞争力很强!

因公司研发费用全部列入当期成本,现有资产中没有开发支出和商誉等垃圾资产,资产非常干净的药企,市净率可高达30-50倍(如礼来、诺和诺德),而德源当前仅1.72倍的市净率,绝对是严重低估。当前A股市净率2倍上下大量药企,绝大多数有大量无效资产。

本文作者可以追加内容哦 !