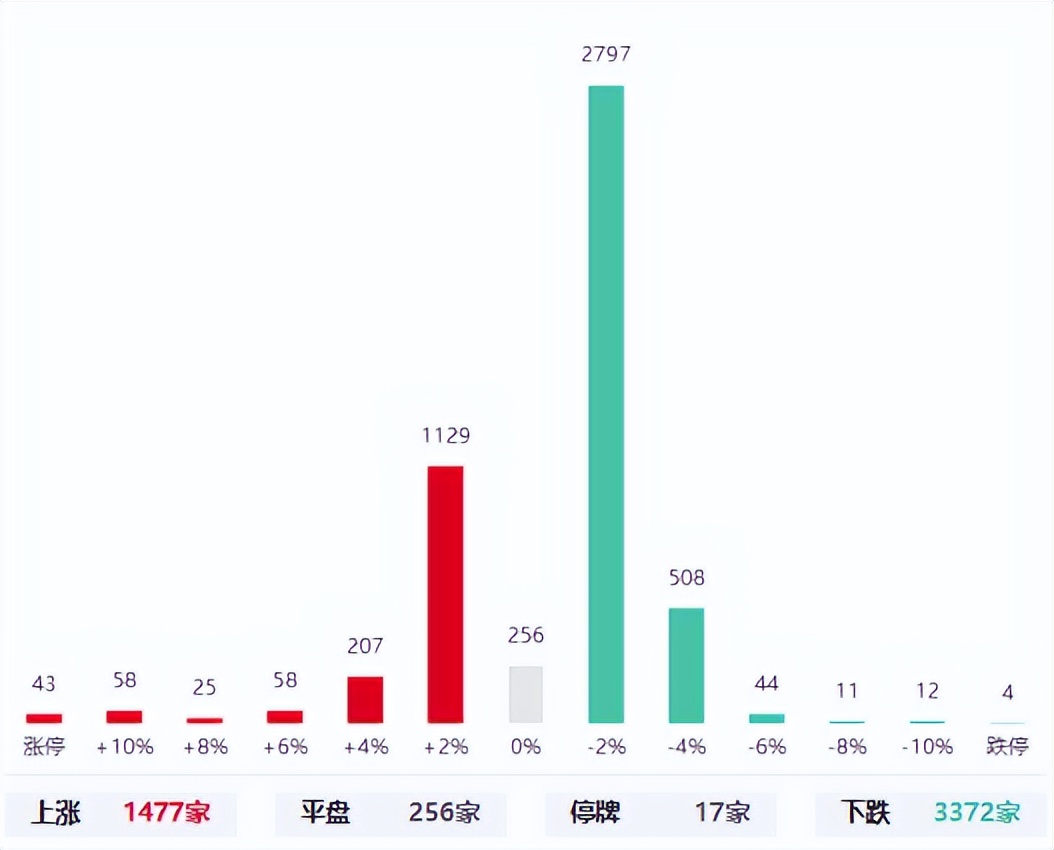

在下午,上证指数再次收出阴线,跌幅也达到了0.42%。而在市场上竟然有3372家公司是下跌的,上涨的企业只有1477家,下跌家数是上涨家数的2倍。这说明此时的市场环境非常凶险,不适合操作。

而虽然今天的市场并不景气,但是笔者却发现了一家蠢蠢欲动的云游戏低估大龙头,它就是三七互娱。下面我们来分析一下这家企业的财报,并判断出其未来的成长性。

通过分析我们发现这家企业的主营业务为网络游戏,并根据相关国际机构统计,2023年公司进入中国游戏发行海外收入前三甲,稳居第一梯队,这些都彰显了其强大的竞争力。

除此之外笔者发现,这家企业还同时具备网络游戏、虚拟现实、元宇宙以及人工智能等概念。下面我们先来分析一下公司的短期风险,并判断出其是否在近期有爆雷的可能性。

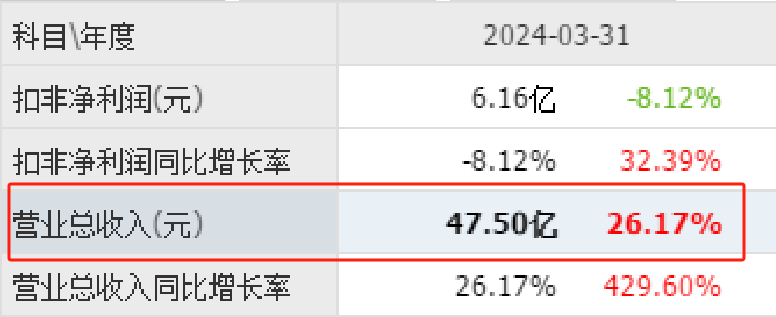

2024年第一季度,这家企业的总收入为47.5亿元,同比增长了26%。

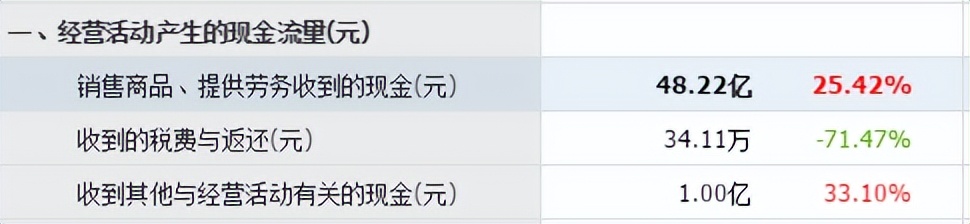

而同期公司因销售云游戏而实际收到的现金总额却高达48.2亿元,同比增长了25%。

收到的现金比营业收入还要高,并且同比出现增长,这说明这家企业现金流能力大幅提升了,其账户里的钱也变多了,而公司的生产经营也非常健康。

上面看过了这家企业的经营情况,下面我们再来分析一下公司的解禁风险。

通过分析笔者发现,这家企业在近期并没有解禁事件,所以其不具备解禁风险。因为公司的现金流比较充裕,近期也没有解禁风险,所以笔者认为这家企业没有短期风险。

上面看过了公司的风险,下面我们再来分析一下这家企业的成长性。

在2024年第一季度,公司的净利润为6.16亿元,同比下降了20%。

而虽然这家企业的净利润在报告期内出现了下降,但是同期公司收到客户的订单却出现了增长。

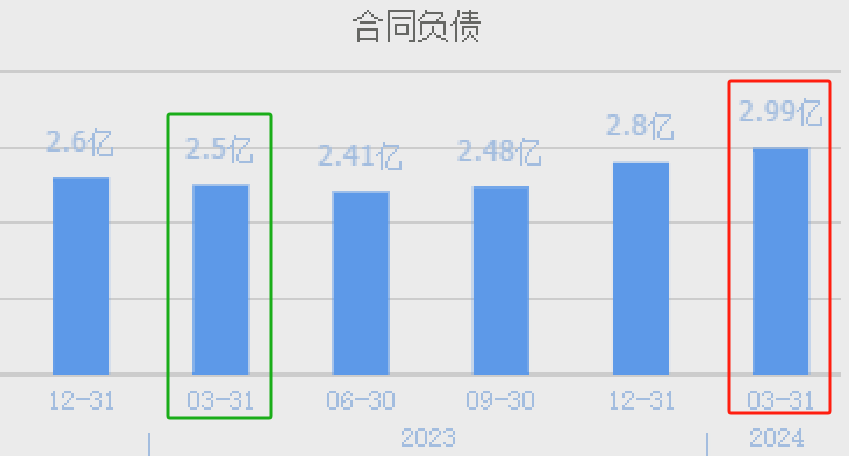

2023年第一季度,这家企业收到客户的订单,也就是合同负债为2.5亿元。到了2024年第一季度,这个数字就达到了2.99亿元,同比增长了19%。

这说明在今年第一季度,云游戏的行业风口并不景气。而到了今年3月份,该行业的市场景气度却提升了,所以客户的订单出现了增长。

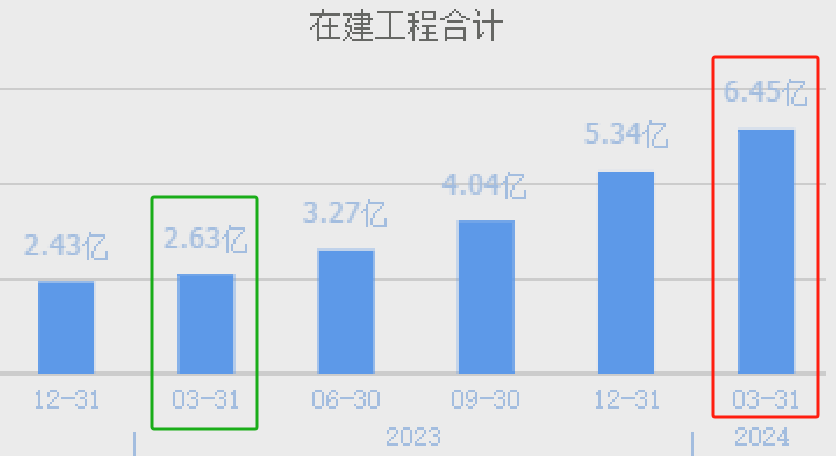

因为客户的订单出现了增长,所以管理层顺势扩大了产能,提高了生产云游戏的能力。

2023年第一季度,这家企业为在建项目所花的钱只有2.63亿元。到了2024年第一季度,这个数字就达到了6.45亿元。这不仅同比大幅增长了145%,还创出了历史新高。这说明管理层在今年第一季度按下了快进键,准备通过扩大产能的方式来提高净利润。

而如果在未来的季度里,云游戏行业的风口能发挥作用,那么以这家企业的新增产能一定会使净利润出现增长,所以笔者个人认为这家公司的财报非常不错,未来或将会有所表现。

以上为笔者的个人观点,并不能作为投资建议,也希望大家能谨慎参考,注意安全。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !