A股再现地量

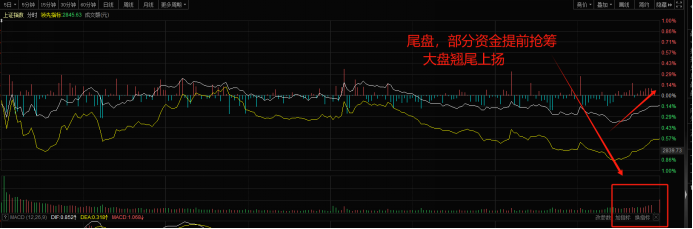

8月14日,A股市场震荡下行,成交量连续三天低于5000亿,上一次市场成交量持续低于5000亿发生在2019年12月末。同时,看换手率仅千分之七左右,进一步验证阶段性市场来到了较为低迷的区域。市场情绪谨慎到极限,多数投资者躺平,各大投资群一片沉寂。而极限的另一面,往往就预示着“否极泰来”即将来临。例如周二(8月13日)尾盘,已有部分资金提前进场抢筹。

从盘面看,周二尾盘反弹时,沪深300ETF并没什么反应,所以这更多是市场资金自发进场引起的反弹。所以,市场资金是看好短期反弹的。但由于量能不足,仍需留一分谨慎态度。市场周期就是这样,在底部总是无比的磨人。这种地量行情下,后市能否迎来变盘呢?

以史为鉴,历次地量后都发生了什么?

以史为鉴,复盘2020年以来的A股成交额地量行情。可以发现,每年出现全年地量之后,后续短时间内大都出现了阶段性的反弹。如下图所示。

(数据来源:wind,截至2024/8/13)

当前市场成交缩量的背后,一、与波云诡谲的国际局势有关;二、源于政策层面前期对量化资金的规范化限制;三,重要数据发布前市场情绪较为谨慎。8月13日盘后,公布的最新金融数据,社会融资规模增量18.87万亿元,比上年同期少3.22万亿元,7月末,广义货币(M2)余额同比增长6.3%,狭义货币(M1)余额同比下降6.6%。重要数据落地后市场情绪或有一定改善。

以上是从短期角度看待市场,如果从中长期看,A股每次极度缩量发生时,中长期来看大多处于一个阶段性相对低估区间。虽然地量后不一定立刻上涨,但底部区域的量能极度萎缩,至少可以侧面印证:空头力量接近枯竭。目前A股市场位置仍然具有较高性价比,当前估值和情绪周期依然维持在较为悲观的地步,指数也充分反应了悲观预期,后续在情绪修复、盈利改善及政策驱动下,市场有望向上修复。

A股变盘节点何时出现?

自今年5月A股创出阶段性高点后,市场便开始新一轮的调整,上证指数先后下破3000点、2900点等重要关口,阶段性新低频现。然而,随着调整时间和空间的拉长,机构普遍预计市场将震荡筑底,变盘节点将出现。

兴业证券认为,市场风险偏好已到了一个过度悲观的状态。中报季或成为风险偏好修复的窗口,有望凝聚市场共识,形成带来赚钱效应的合力。近期,类债型低波红利龙头超额收益开始收敛,指向市场尽管仍在波动、调整,但已开始从过度防御的状态中脱离,风险偏好也将逐步从过度悲观的状态迎来一个自然修复的过程。往后看,类似4月下旬,随着风险偏好进入从过度悲观的状态缓慢爬升、修复的窗口,转机或在8月,市场风格也将从过度防御转向攻守兼备,从高股息向高景气、高ROE方向扩散。

海通国际表示,虽然上周全球市场巨震,从外资流向来看,近期海外震动下外资整体并未回补A股。短期来看外资态度仍需时间验证,长线资金回流或有赖于稳增长政策效果落地和基本面进一步修复。中期维度看,下半年稳增长政策发力下国内宏微观基本面和海外流动性均有望出现改善,有望共同推升A股指数中枢较上半年抬升。

立足当下,可布局什么方向?

从弹性和想象空间角度来说,当下市场,兼具业绩爆发+高增长预期的方向,以科技为首。无论是今年以来“新质生产力”的主线,还是科创相关各种政策的发布,都体现出支持科创企业目前是顶层较为重视的事情,也是破解国外卡脖子和未来中国崛起的依托,可以预期的是,后续各科技领域的支持政策也或将不断发布。

对应到细分领域上,即半导体、医药、消费电子等,而且当前半导体、医药等板块目前的位置也是处于周期低位,性价比较高。$半导体ETF(SZ159813)$聚焦半导体行业龙头企业,具备头部投资优势。看好半导体板块的投资者可以关注半导体ETF(159813)。

如果想一网打尽大科技,布局多个行业分散风险,也可以选择科创宽基。偏好科创龙头的投资者,可以选择聚焦龙头,重点布局电子赛道的科创50增强ETF(588460),如果偏好布局弹性更好的科创中小市值细分龙头,可以关注科创100ETF(588220)把握投资机会。

$韦尔股份(SH603501)$$海光信息(SH688041)$#金龙汽车再涨停,二波行情开启?##三折叠屏新机来了?产业影响几何?##刘彦春三年巨亏437亿收36亿管理费##AI眼镜火了,A股哪些公司受益?#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !