2024下半场开局首月,国内市场销量跌幅超10%,目标完成率过半的车企,仅剩两家。

说了两年的“淡季不淡”,在看到今年7月行业数据发布后,让人再也说不出口。

无论与上年同期、还是与今年6月相比,中国汽车2024年7月产销同比均再次出现下降,且降幅明显扩大。

同时,在《汽车K线》统计范围内,去年7月共有6家车企的年度目标完成率超过50%,一年后的今天,仅剩两家。

这不禁让人为中国国民实体经济的战略性支柱产业,捏了一把汗。

透过中国汽车工业协会(以下简称“中汽协”)发布7月行业分析报告能明显看出,对于中国汽车工业来说,2024下半场的挑战远不止于此。

1)上汽颓势加剧,吉利、奇瑞“虎视眈眈”

与以往相比,《汽车K线》统计的19家主要汽车公司2024年7月销量排名变化并不明显,除新势力外,最引人注目的,是Top 5的洗牌仍在继续。

从单月销量来看,比亚迪在今年7月蝉联冠军,并且也是唯一一家单月销量突破30万辆、Top 5阵营中唯一单月同环比、累计同比均增长的车企。$比亚迪(SZ002594)$

与此同时,继6月超越上汽集团问鼎销量排行榜后,比亚迪凭借34.24万辆的销量规模,对上汽的领先优势,在7月直接翻番,扩大至9.09万辆。

简单来说,比亚迪相对上汽集团的领先优势,在短短一个月的时间,由“鸿蒙智行”规模,扩大至一个“长城汽车”。

除此之外,上汽集团累计销冠的地位,同样岌岌可危。

今年1~7月,上汽集团累计销量为207.84万辆,同比下降15.92%;而比亚迪同期的累计销量同比增长28.83%,已经来到了195.54万辆。$上汽集团(SH600104)$

二者之间的差距,由6月的21.4万辆,缩小至7月的12.31万辆。仅从数据层面趋势分析,比亚迪在蝉联单月销冠之后,累计销冠同样唾手可得。

8月6日,吉利控股集团发布数据显示,7月销售24.58万辆,同比增长10%,在《汽车K线》统计的7月销量数据中,位列第3位。$吉利汽车(HK|00175)$

值得注意的是,与6月相比,吉利控股与上汽集团之间的差距,由3.44万辆,迅速收窄至仅有5732辆。倘若上汽集团无法迅速扭转颓势,那么接连被两大民营车企超越,将成为时间问题。

本期榜单另一家值得关注的车企是奇瑞控股集团,7月销售19.58万辆,同比增长30.1%,超越同期销售17.06万辆,同比下降17.86%的长安汽车,排名上升至第4位。

奇瑞控股集团排名跃升,一定程度上受长安汽车、一汽集团的衬托。

一个月前,长安汽车相比奇瑞控股拥有2.46万辆的领先优势,仅仅是一个月后,双方攻守互换,长安汽车反而落后于奇瑞控股2.51万辆。

除了上文的同比下降,长安汽车7月销量环比降幅更是高达24.17%,在本期排行榜中仅次于东风集团股份。

此外,一汽集团在月初通过官微发布一汽丰田、一汽解放的销量后,并没有发布其他子公司及集团的当月销售成绩。

再加上广汽集团单月销量跌出Top 5,共同助推奇瑞控股排名稳步上升。

2)各大集团困境加剧,仅两家车企完成率过半

除了上文提及的上汽、长安、一汽、广汽与东风,中国各大汽车集团2024下半场开局不利,困境加剧。

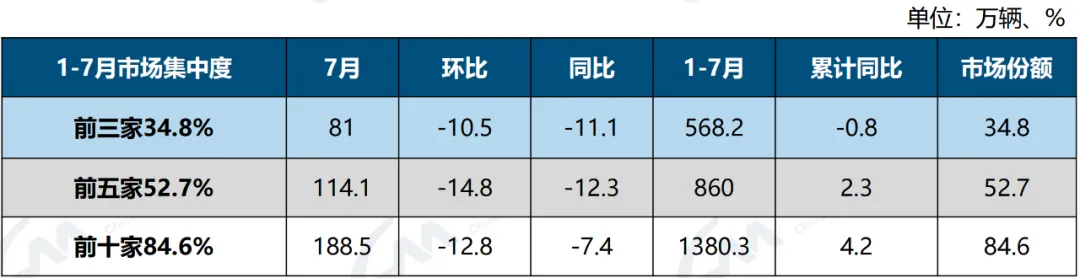

今年1~7月前十家重点企业(集团)整体销量同比增长,但增幅由6月的6.3%回落至4.2%。

其中,前三家累计销量同比转为负增长,与上年同期相比,市场集中度由36.7%下降至34.8%、前五家由54.4%下降至52.7%。

此外,在新能源、国内销量部分,前三家与前五家市场集中度也同样出现下降。特别是国内市场,不仅位于头部的企业(集团)集中度出现回落,累计销量同比更是转为负增长。

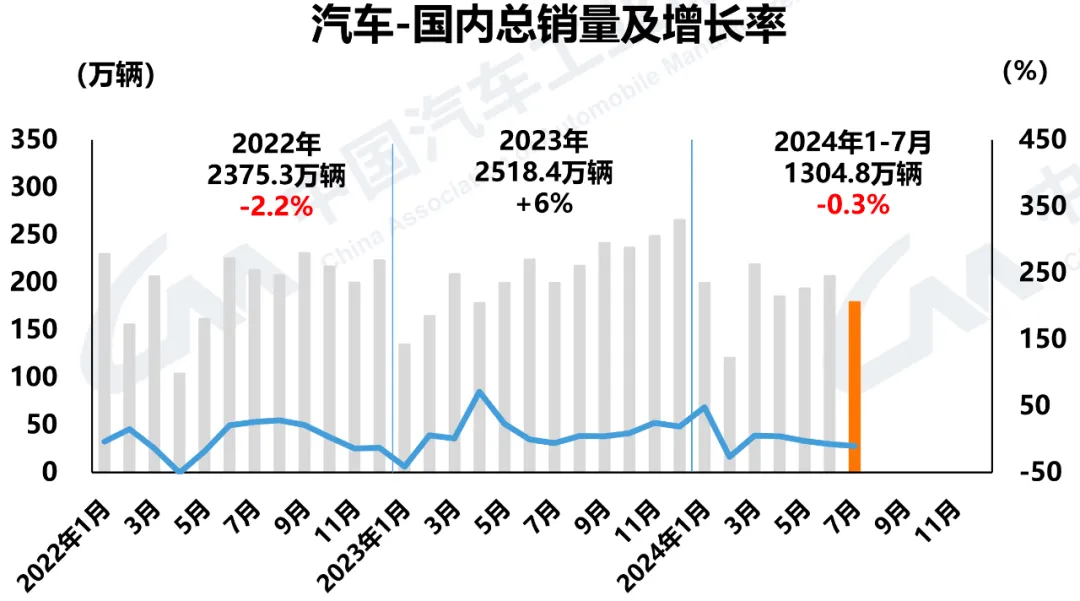

值得注意的是,自今年5月起,中国汽车国内销量同比降幅逐月扩大,7月已经达到了10.1%。

1~7月国内累计销量更是首次出现了负增长,累计出口总量,也告别了前两年50%的高增长,年内累计同比增速收缩至28.8%。

增长空间全面收缩,为所有中国车企冲击全年目标加大了难度。

在《汽车K线》统计范围内,去年7月平均完成率为42.98%,超过50%的车企共有6家;反观一年后的今天,平均完成率下降至39.62%,能达到50%以上的,仅剩两家。

其中,一个月前刚刚提升全年目标的吉利汽车,仍然以55.33%的完成率位居榜首;长安汽车虽然在单月排名上出现滑落,但凭借53.74%的完成率,继续保持在榜单第2位。

除上述两家外,其余车企全年目标完成率,均在50%以下!

同时,在《汽车K线》统计在册的15家车企范围内,多达7家完成率较上年同期出现下滑。

其中最令人唏嘘的是理想汽车,去年7月凭借57.75%的完成率位居榜首,一年后的今天,完成率仅为42.85%,位列第7位,是排名与完成率下滑最为严重的车企。

另一家下滑严重的,是曾庆洪指挥的广汽集团。

与上年同期勉强过半的完成率相比,今年7月广汽集团的全年目标完成率仅为36.39%,累计销量勉强突破百万辆大关,同比骤降25.83%,是本期销量榜中,累计同比下滑最高的车企。

前文提及的上汽集团,完成率同样不容乐观,仅为38.14%,与上年同期的41.2%相比,进一步下滑。

王晓秋在上任后,面临人事调整和销量业绩双重压力,可谓多事之秋。

Views of AutosKline:

通常来说,7月作为中国车市的传统淡季,同时受生产厂商高温假等因素影响,产销量走低的表现,并不会令人感到意外。

回看过去两年,政策救市效果显著。2022年5月《扎实稳住经济的一揽子政策措施》出台,尽管1~7月累计销量出现下滑,但7月单月同比实现增长;2023年7月下旬,《关于促进汽车消费的若干措施》印发,虽然7月单月销量同比下滑,但1~7月的累计销量保持同比增长。

今年7月,之前说了两年的“淡季不淡”,实在让人说不出口。

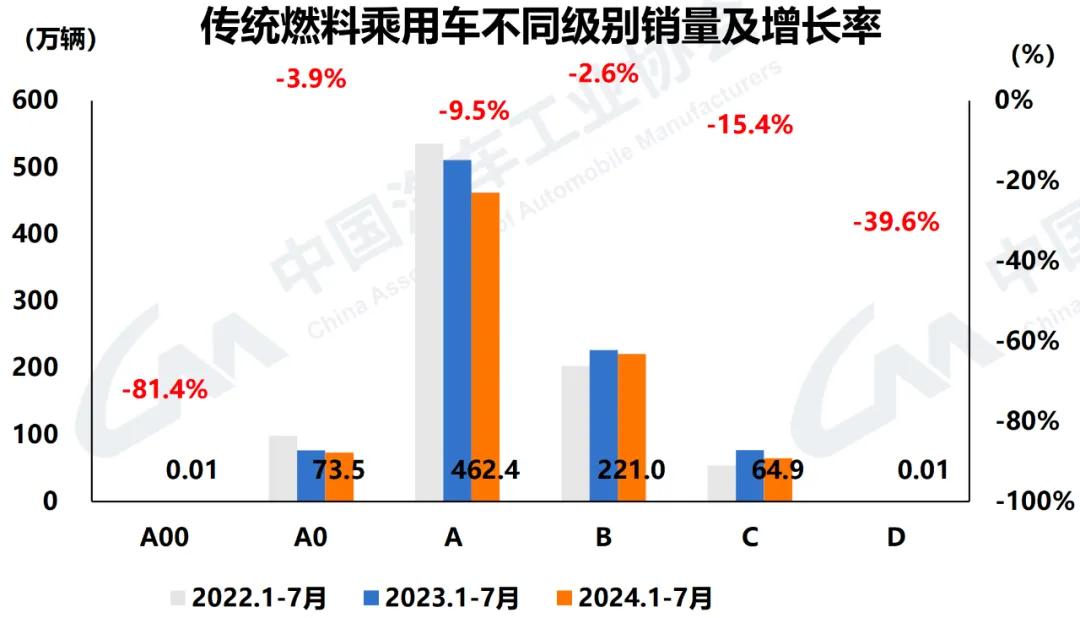

特别是各大汽车集团十分依赖的传统燃料乘用车国内市场,7月同比降幅较6月扩大至34.1%,在6大细分级别中,除A0级外,其余5大细分级别降幅全面扩大;同时纯电动出口总量无论单月还是累计,同比降幅均出现扩大;高端品牌乘用车年内累计销量增速放缓至个位数。

8月5日,《财富》杂志发布了2024年世界500强排行榜,在10家上榜的中国汽车整车与零部件企业当中,有的是首次登榜,有的是排名大踏步跃升。

回看国内汽车产业,同样是受市场增量收缩影响,在“价格战”初期,车企主要寻求利润与市占率之间的平衡,而当市场负增长程度加重,行业“内卷”背后,是各地产值与企业营收之间的命脉之争。

中汽协在月报综述中称,政策补贴、新车投放、放宽限购等多层次举措,“有助于全年预期目标实现”。

“治理交通拥堵是综合施策,但这不意味着把所有可能的手段都用上。”

借用国家发改委综合运输研究所城市交通中心主任程世东在对放开限购进行分析时的这句话,2024下半场,亟待疏危解困的中国汽车产业只有用上更多维度的干预手段,才有希望出现更多可能。

本文作者可以追加内容哦 !