一、热点事件

USDA报告利空,豆粕偏弱运行。本月美国农业部报告将新季大豆种面积上调了100万英亩至8710万英亩,同时还上调了新季大豆单产至53.2蒲式耳/英亩,环比增加1.2蒲式耳/英亩。

因此本次报告给到的最终新季美豆产量在45.89亿蒲式耳,环比增加1.54亿蒲式耳,但是其并未对压榨及出口数据进行大幅调整,因此2024/25年度期末库存环比上升1.25亿蒲式耳至5.6亿蒲式耳。受利空消息影响,美盘大豆延续下行趋势后跌破1000美分/蒲式耳,跌至2020年9月11日以来低点。#复盘记录#

二、近期行情分析

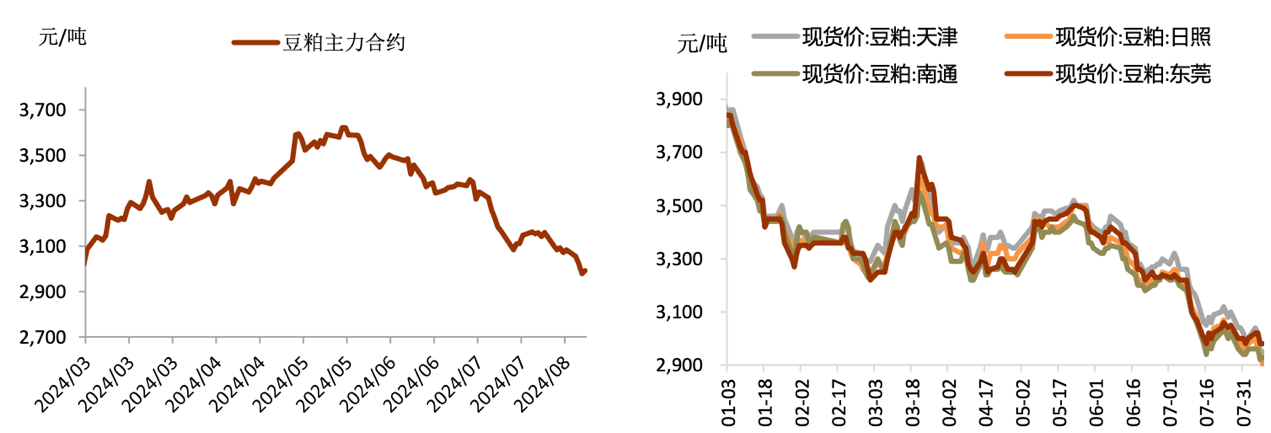

上周(08.02-08.09),大豆豆粕整体收跌。CBOT大豆11月合约跌27.5美分/蒲收于1001.5美分/蒲,跌幅2.67%,继续创出新低。豆粕主力合约跌93元/吨收于2991元/吨,跌幅3.02%,跌破3000元/吨支撑线。菜粕主力合约跌165元/吨收于2238元/吨,跌幅6.87%,09合约持仓减少31.685万手,01合约增仓23.62万手,移仓换月,总持仓同期高位。

大豆豆粕整体收跌,主要原因有三:一是周初市场宏观情绪偏悲观,国内商品和股票市场受拖累走弱,后来美国就业数据缓解市场衰退担忧,悲观情绪有所缓解;二是美豆优良率高于预期,作物状况良好,供应预期增加,市场预期8月USDA报告单产高于52蒲/英亩,关注报告发布;三是国内油厂豆粕库存持续增加过程,胀库现象明显,催提力度加大,现货继续承压。

图表1:近期豆粕期货、现货走势

受美国大豆产量大幅增加,加之主要消费国需求下降后库存增加,全球大豆期末库存被大幅调高。由于供应增加和压榨量不变,大豆出口增加2,500万蒲式耳,预计期末库存为5.6亿蒲式耳,较上月增加1.25亿蒲式耳。美国2024/25年度大豆季平均价格预计为每蒲式耳10.80美元,较上月下跌0.30美元。豆粕价格预计为每短吨320美元,下跌10美元。豆油价格预测维持在每磅42美分不变。全球油籽产量增加450万吨至6.905亿吨,大豆和油菜籽产量增加,部分被葵花籽、棉籽、花生和棕榈仁产量下降所抵消。全球油菜籽产量增加90万吨,至8880万吨,主要是由于俄罗斯面积增加。由于恶劣的天气条件全球葵花籽产量下降230万吨,至5250万吨。全球2024/25年度大豆产量增加690万吨至4.287亿吨。全球大豆出口量增加100万吨,至1.812亿吨。全球2014/25年度大豆期末库存量增加650万吨,至1.343亿吨,中国2023/24年度的进口量上调至1.115亿吨。

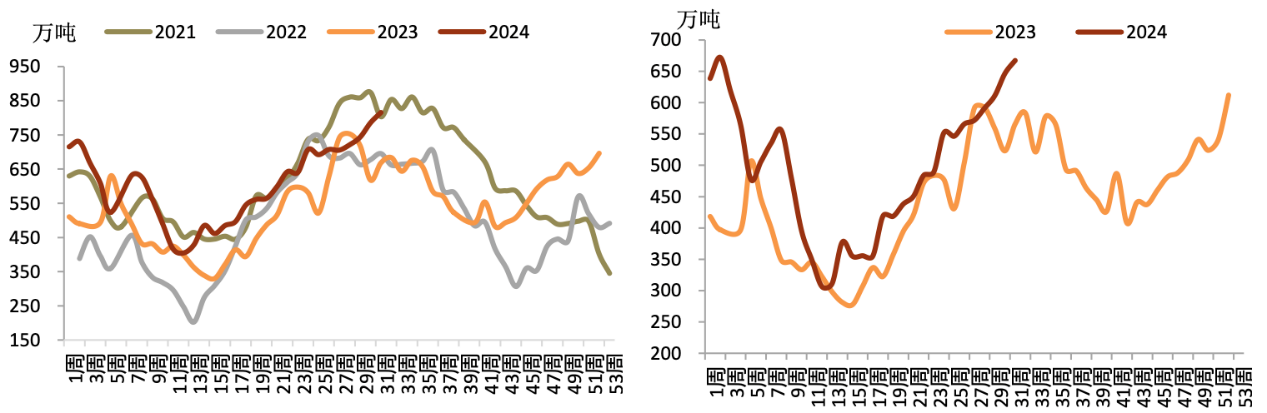

图表2:港口/油厂大豆库存

目前看美豆8月份报告公布之后美豆继续下跌突破1000美分,虽然利空已经有所消化,但目前基本面上缺乏向上驱动因素。而且农产品的特性就是一旦产量确立无法短期调节。未来可以预见的利多驱动主要是巴西和阿根廷的新年度的种植面积变化,但炒作南美种植面积为时尚早。但美豆已经到980美分了继续向下空间也确实有限,所以国内豆粕估计以低位弱势震荡为主,大幅单边市暂时可能性比较小。

三、后市展望

豆粕何时能反弹?国内豆粕期货大部分时间是根据美豆进口成本定价,过去几年也有过几次独立行情,最主要是由于阶段性国内供需格局错配,国内供应显著偏紧,造成的现货带动近月合约上涨的行情。而从目前国内供应来看,至少短期内不存在这一可能性。截止8月2日,111家代表油厂的豆粕库存月132.01万吨,去年同期约77.03万吨;油厂大豆库存约627.7万吨,去年同期约534.61万吨。从买船角度而言,传统3-6月是我国购买巴西豆的时间窗口,7-9月相对是买船淡季,但今年由于巴西豆仍然具备一定的性价比优势,7月我国买船超过900万吨,相对偏多,对比去年8月大豆进口936万吨、9月进口715万吨,预计今年同比将会略有增多,考虑到当下已经处于库存较多的水平,今年豆粕季节性去库的节奏可能会后移,基差偏弱的持续时间将会变长,而国内豆粕期货向上的弹性基本只能寄希望于:1.短周期内美豆进口成本的抬升;2.未来国内供需格局有显著的改善。

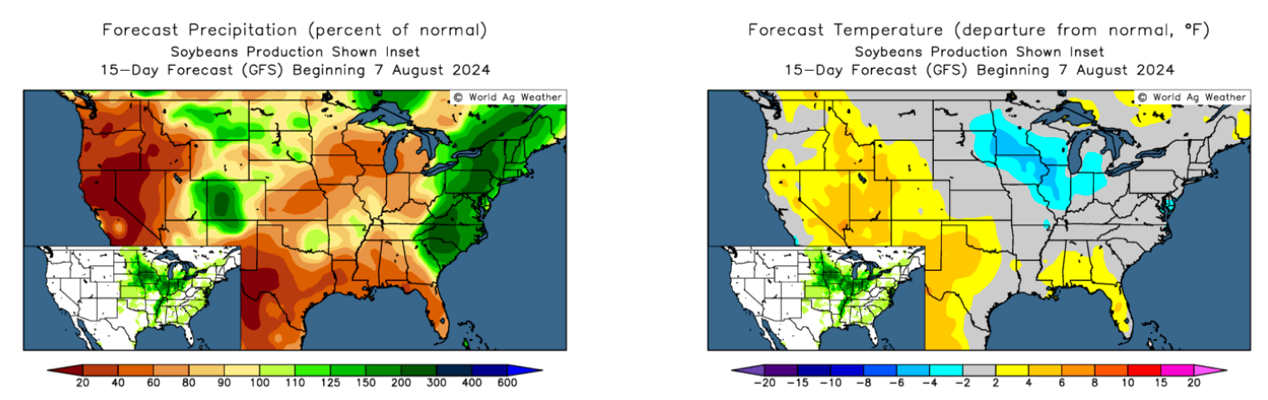

美豆方面,未来一段时间价格走势基本仍围绕天气题材展开。虽然未来两周气象预报显示雨量偏少,但同时气温也预估偏低,预计较难对单产产生大范围的影响。另外刚刚上文中也提及,8月报告将大概率调高单产,供应端的利空在短期还是会持续压制盘面。潜在的风险还有美豆新季出口预售情况并不好,甚至比去年同期还要差,国内在胀库的大背景下短期难以看到持续大量的买船,需求问题也有待解决。美豆底部区间的判断参考上文中给出的区间范围,虽然从绝对价格来看目前有低估的嫌疑,但无论是时间节点上还是宏观偏弱的大背景,短期似乎都难以支撑美豆走出像样的反弹,如果未来两三周美国天气仍然良好,则更多的机会可能存在于四季度,供应端利空出清、宏观企稳后的时间节点。$大北农(SZ002385)$

图表3:美豆产区降水/气温情况

国内豆粕方面,去库周期或延后至9月。库存来到了近十年较高的位置,油厂压力巨大,从季节性来看往年8月后逐步进入去库周期,而今年7月船期买的还是不少的,预估去库周期可能延后至9月。当下国内油粕现货价格偏弱,根据中国粮油商务网的数据,截止8月6日,美湾11月船期盘面压榨利润约-174元/吨,现货榨利约-258元/吨,较前期走弱,叠加当下库存偏高的现状,预估买船量持续偏低可能会持续一段时间,但换而言之国内四季度存在供需格局逆转的可能性。当然这需要首先看到国内现货有所去库,价格企稳,相应的时间点或也在压力最大的8月过后出现。

综上,由于短期美豆供应端利空并未出尽且宏观局势不稳,CBOT大豆或维持一段时间的磨底行情,国内豆粕同样根据美豆成本定价,若近期美国主产区天气良好则相应磨底的时间将会拉长。从中周期来看,物极必反,整年度价格重心虽然下移,但阶段性做多机会仍存,更多关注美豆丰产充分计价完毕后,市场交易题材切换的时间窗口,更多可能集中于四季度,当下仍需多一份耐心等待。$牧原股份(SZ002714)$

相关产品:

$豆粕ETF(SZ159985)$及联接基金A/C(007937/007938):豆粕ETF主要持有大连商品交易所豆粕期货合约,并跟随指数展期,以达到跟踪指数的目标,豆粕期货合约价值占基金资产净值的90%-110%。豆粕作为生猪的主要饲料来源,与CPI有稳定的相关关系,具有天然的抗通胀优势,是较好的投资标的。此外,大宗商品与股票、债券等传统资产的相关性不高,投资互补性强,可作为良好的资产配置工具用于分散风险。

数据来源:Wind、华泰期货、金源期货、银河期货、建信期货、饲料行业信息网。

豆粕ETF及联接基金风险提示,目标 ETF 为商品期货交易型开放式基金,因此本基金的风险与收益高于债券基金与货币市场基金,属于较高风险品种(R4)。特有风险包括:投资期货合约的风险、逐日盯市风险、合约展期风险、涨跌停板风险、持仓上限风险、强行平仓风险、强制减仓风险、大额申赎风险等商品型 ETF 特有风险。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益,基金产品存在收益波动风险。投资人购买基金时应仔细阅读《基金合同》、《招募说明书》、《基金产品资料概要》及相关法律文件,了解本基金的具体情况,并根据风险承受能力购买相匹配的风险等级产品。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !