“这是价值事务所的第1644篇原创文章”

看的企业越多,所长越觉得投资需要选白马,很多同学投资喜欢选黑马,是的,黑马弹性是大,但弹着弹着指不定啥时候就猝死了,白马虽然少了很多弹性,却能多不少活下去的机会,只要能活下去,止不准啥时候就蹦出来一个新的增长点。

近期不少同学应该注意到了,农夫山泉新推出一个绿瓶的纯净水。

一开始所长对此是不太理解的,一方面觉得这个绿瓶好丑,另一方面纯净水是2000年宣布放弃的业务,也是那时候转战去了天然水。

但后面越想越觉得这事不简单,再结合拿到的一些数据,所长服了,农夫确实有点强。

首先,别看所长以及很多人吐槽丑,但“丑”是不是也算他的一波免费宣传?而且绿瓶其实并不丑,怡宝就是绿瓶,为啥咱不觉得丑?核心还是因为我们红瓶看惯了,所以看绿瓶不习惯,进而觉得丑,后面可能看着看着就好了。

毕竟在包装方面,农夫山泉可以说是国内一众水饮企业的“爸爸”,很多时候单看看不出来,但一对比就可以发现别家产品的“土”以及农夫家的“走心”,他家不少包装都拿过设计大奖。

另外,新推出的绿瓶和原有的红瓶又正好形成鲜明的对比,毕竟“红配绿赛”,为啥会有这样的老话,因为这两种颜色搭配在一起两个都会更加突出。

讲完包装,咱们回到正题,再来讲讲这个绿瓶纯净水。

绿瓶纯净水在农夫的定位中算是低端产品。

红瓶天然水终端零售价两元,绿瓶纯净水终端零售价1.5元,还经常搞活动,最终成交价实际更低。

在绿瓶纯净水推出前,农夫是不做纯净水市场的,怡宝、康师傅、哇哈哈、百事等混这个市场,虽然都是饮用水,但大家算是不同的赛道,相安无事。

现在农夫进入这个市场,价格打到1.5元,别的不说,至少怡宝的日子不会好过了。都是大品牌,都是纯净水,包装质量都差不多,农夫1.5元,怡宝两元,所长相信绝大多数人都会选择喝农夫。

此外,这个绿瓶水推出后,自然就和红瓶水进行了鲜明的对比,相当于农夫再一次用自己的行动告诉大家,天然水比纯净水好,比纯净水“高端”,这一方面打击了整个纯净水市场,进一步抬高了红瓶、三元长白雪以及更贵的武夷山泡茶水等产品,放大了已有的优势。

而绿瓶水还能给农夫贡献一部分增量收入,虽然绿瓶对红瓶肯定存在一定挤压效应,但站在最终的结果讲,利应当是远大于弊的。

根据《价值事务所》拿到的渠道调研数据,农夫山泉的绿瓶水目前市场氛围相当好,绿瓶水的替换在全国范围内占比约为30%-40%,某些区域甚至达到50%-60%。6月和7月,红水的提货比例约为60%,绿水的提货比例约为40%。Q2农夫山泉的整个饮用水板块营收应当是增长的(绿瓶水于4月推出)。

绿瓶水的火爆对于农夫而言是好事,但站在竞争对手的角度,用脚想都能知道他们的日子不好过,尤其怡宝的日子,绝不会好过。

据灼识咨询报告,按零售额计,2023年中国包装饮用水市场规模为2150亿元,2018年至2023年的年复合增长率为7.1%。2023年农夫山泉的市场份额为23.6%,怡宝为18.4%,景田、娃哈哈、康师傅依次为6.1%、5.6%、4.9%。

多年来,怡宝和农夫在饮用水市场都是双寡头,两者的市场份额总体差得不太大,但农夫推出这一手后,后续怡宝的市场份额大概率要吐一些出来,后面的哇哈哈、康师傅等主打纯净水的,大概率也会受到一些影响。

讲完农夫山泉的绿瓶水,咱们再来看看永辉超市近期的一个案例。

永辉的“死灰复燃”

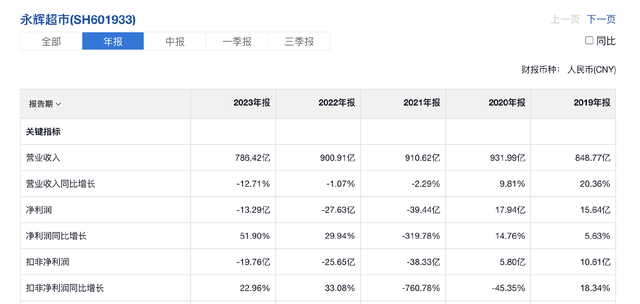

这几年,永辉超市的日子可以说非常不好过,2021-2023连续巨亏三年,营收也不断下滑,就是一副要死了的样子。

永辉在郑州有一家门店,本来是亏损到将近要倒闭的,平均每天销售额为15-16万,客流量约1500人,而后永辉出于自救找了胖东来,是的,就是全网火出半边天的胖东来(不懂胖东来的同学可以自行百度一下)帮他进行门店改造。

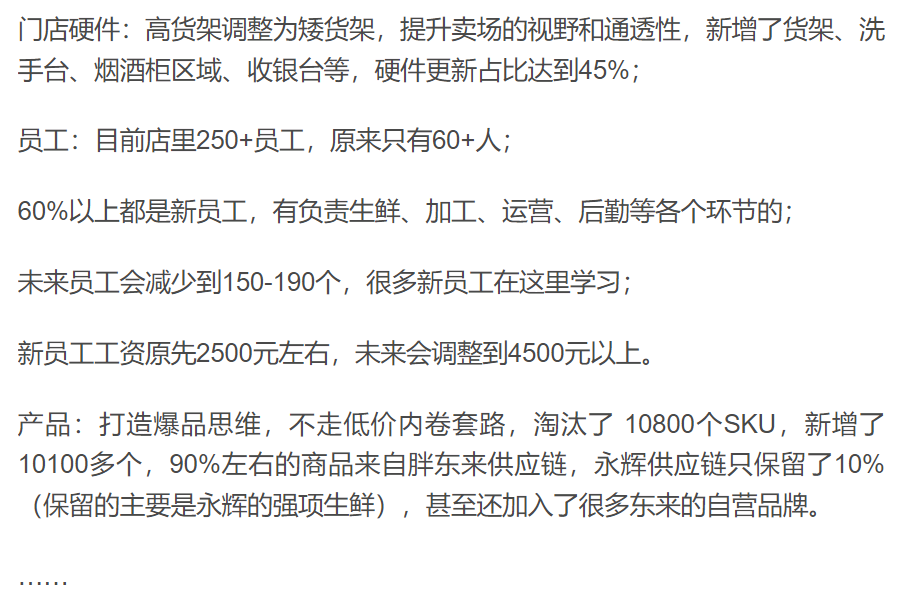

然后,胖东来对其门店进行了可以说是推倒重来式的爆改,下面是《价值事务所》整理的一些爆改点:

经过胖东来的爆改后,郑州永辉信万广场店重新开业后业绩爆表,开业第一天销售额达到180多万,人流量达1.3万,门口排大队。正是这个门店的巨大成功,而后永辉又在郑州开始启动其他门店的整改,按照永辉的规划,现在全国29个省市的省总、副省总会轮流向胖东来学习,之后会负责5家左右门店整改,做10个左右整改组,如果验收结果可行(由胖东来验收),他们会回到各自省区陆续做已有门店整改。

虽然永辉的改革才刚刚开始,未来怎样不好说,但通过这一手,我们能意识到,永远不要轻易断言一家企业不行,只要他还没躺平、还没放弃,说不定哪天就有意想不到的惊喜。

比如永辉搬来胖东来这个救兵,在事情发生之前,你敢想?一般而言,竞争对手不拆台就不错了,哪里还有过来帮忙的道理,据所长所知,胖东来整改的永辉店使用的胖东来供应链商品,胖东来都按照成本价直接给永辉,并没有赚永辉的差价。

永辉的管理层执行力还是不错的,只是之前有些方向错了(说做超级物种做超级物种,说做永辉mini做永辉mini,说关店就关店,执行力是有的),现在有胖东来帮忙,还是有改变的希望,我们拭目以待。

还得是龙头呀

在过去很长一段时间里,华东医药的营收都来源于仿制药阿卡波糖和中成药百令胶囊,华东给人的印象就是营销能力一绝,可以把梳子卖给和尚,但是研发能力极其薄弱,管线就是一坨。因此,在大单品阿卡波糖和百令胶囊走下坡路后,很多人就觉得华东凉凉了,结果也就两三年时间,华东就上演了一把惊天大逆转,先是通过一系列买买买补齐了创新药研发的短板,在ADC领域可以说已成功跻身国内第一梯队,另外还通过买买买成功开辟了医美这个第二增长曲线……

近期,智飞生物、万泰生物遇到了和华东此前类似的困境,他们都有产品青黄不接的情况,在HPV后很难看到有什么可以接替的产品,不过,他们有营销能力、有钱,保不定也能有什么新的惊喜。比如智飞已经和GSK达成合作代理带状疱疹疫苗,未来也有优先代理RSV疫苗的可能性,同时还将此前孵化的创新药企业并购入上市公司体内。这些事情在发生前谁也想不到,因此,未来万泰会不会有什么意外表现也是打死你都想不到的,有钱有营销能力,就只缺点产品,这个问题其实并不难解决。

看的企业足够多,你会发现,只要龙头企业没有放弃自救,没有放弃努力,保不准什么时候就能老树开新枝,毕竟他能走到当下这一步说明曾经有些东西是做对了的,也必然在某些方面具备一些优势,换句话说,他们手上的牌可能远比我们想象的多。

而所谓的黑马企业,变数就真的太多了,别看现在增长快,一片喜气洋洋,如果原有巨头或者其他巨头进入他的领域,日子还会这样好过么?之前瑞幸和库迪打价格战,本质是想打死对方,不曾想差点要了幸运咖等10元价格带咖啡品牌的命。

另一方面,如果产品不受欢迎或者出了点什么事情,该怎么办?前些日子康方生物数据不好,突然一个暴跌,虽然后面发现是误会又涨了回去,但这也足以说明很多小企业、创新企业的风险点。因为底蕴不足,所以抗风险能力更弱,关键产品稍微出点事情就会致公司于死地。

所长有个大学同学疫情期间入职了艾博,是的,就是那个mRNA非常火爆拿了包括高瓴资本在内7个亿美金融资的那个艾博,当时那叫一个风光无限,想投他们的投资人排队送钱,实力不够的机构艾博都看不上。

结果呢,前不久,沃森终止了和艾博的合作,所长的同学也被艾博裁了,按同学的话说,艾博近段时间陆续裁了大约一半的人。

我们绝大多数人看到一家独角兽很容易被他的“优秀”冲昏头脑,从而忘记他只是一家成立没多久的新企业,资源有限、底蕴有限、抗风险能力弱;看到一家曾经的龙头但凡显露出一点颓势,很快就觉得人家是夕阳企业,要不行了,要老了,忘记人家还是有很多优秀的地方,手里还是有很多牌。

有的时候,我们总会错误地高估一家新兴企业、一项新技术,而忽视一些老牌龙头、低估一些旧实力。

本文作者可以追加内容哦 !