超导概念:海外高温超导再获突破,行业未来核心应用是可控核聚变装置,未来几年全球高温超导带材年需求量将达到3000公里,使聚变发电具备商业化潜力。

AR眼镜:复盘耳机历史,机构认为AI智能眼镜当前更像是TWS耳机的2015年-16年,2024年正是关键的拐点时刻,眼镜+多模态AI有望成为个人AI Agent最好形态。

游戏:国内年度最重磅游戏《黑神话:悟空》下周上线,全球也具有竞争力,此外5-7月是买量高峰,8月开始投放增速趋于下降,竞争趋缓。

相关个股信息仅供参考,不构成投资建议。

1、超导概念:不是忽悠人那个

(1)大涨题材:超导概念+可控核聚变

媒体隔夜报道,纽约州立大学布法罗分校的研究团队在最新一期《自然·通讯》报告了一项基于稀土钡铜氧化物(REBCO)的超高性能超导线材的制备成果,为世界上性能最高的高温超导线段,同时性价比指标显著提高。

超导材料凭借其独有的特性而被应用在电子通信、电力能源、医疗设备、交通运输、高能物理、机械工程及军事等多个领域。

目前比较有想象力的是可控核聚变上的应用,超导磁体是磁约束可控核聚变中托卡马克装置的关键组成部分,几乎占托卡马克成本的一半。

行情上,永鼎股份主营产品包括第二代高温超导带材及其应用设备,今日涨停。

(2)研报解读(东北证券、华鑫证券):具备商业化潜力

我国核聚变发展建立三步走的发展规划,第一步(2005-2015年)掌握核聚变实验堆设计与制造技术,第二步(2015-2030年)全面掌握核聚变示范堆技术,第三步(2030-2050年)建造示范堆,进而走向商业化。2023年12月29日,由中核集团牵头,25家央企、科研院所和高校组成了可控核聚变创新联合体,正式揭牌中国聚变能源有限公司,核聚变研究和建设正在加速推进。

可控核聚变装置增加了对高温超导带材的需求,一台紧凑型可控核聚变装置样机所需要的超导带材量基本与1公里超导电缆所需要的超导带材总量相当。目前国内高温超导带材供给紧张,业内人士预计,未来几年全球高温超导带材年需求量将达到3000公里,国内年需求量将超过1500公里,远超当前高温超导带材有效产能。

目前高温超导线材良率已提升至90%,开始工业化应用,基于高温超导材料的强磁场小型化托卡马克技术路线有望大幅降低聚变装置成本,建设期或将缩短到3至4年,大幅缩短技术迭代周期,也使聚变发电初步具备了商业化潜力。

产业链方面,上游原料供应。主要集中在原料供应上,包括金属钨、铜等第一壁材料、各类有色金属等高温超导带材原料和氘氚燃料。

中游环节是整个产业链的核心,涉及核聚变技术的研发以及设备的生产制造。核心设备包括反应器内的第一壁、偏滤器、高温超导磁体等关键组件。

2、AR眼镜:AI最佳硬件

(1)大涨题材:VR&AR+人工智能+智能穿戴

板块再度领涨两市,同时中信证券发布深度研报,认为AI智能眼镜作为可穿戴设备,在低成本的同时为消费者带来划时代高效率,是当前产业公认的AI最具性价比硬件落地方案,潜在空间巨大。

但考虑到重磅产品+关注度+出货量+渗透率+业绩这5大因素尚未满足,其认为AI智能眼镜当前更像是TWS耳机的2015年-16年,2024年正是关键的拐点时刻。

行情上,板块今日多股涨停。

(2)研报解读(中信证券):替代10亿眼镜

中信证券认为,眼镜+多模态AI是作为个人AI Agent最好的形态,此前谷歌和Meta等多次在发布会中放出AI和眼镜结合使用的场景demo,或是未来AI落地的最佳场景。目前AI眼镜趋势已经临近,但能否推动AI眼镜成为行业及消费者的共识,则需要全球AI领军企业及消费电子企业的不断推动。

眼镜是一个年出货量大于手机的消费品2023年,全球眼镜出货量14.3亿部,智能手机出货量11.7亿部,而远远超过TWS耳机市场规模,AI可改造的市场空间无比巨大。

产业链方面,目前智能眼镜有两条分支,

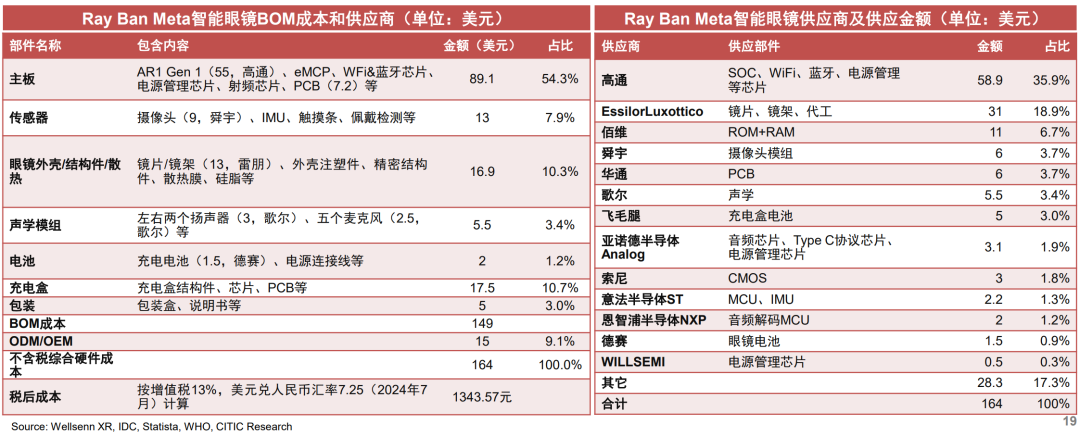

一是Ray Ban Meta眼镜为代表不带显示效果的。根据Wellsenn XR数据,在Ray Ban Meta成本占比最高的环节,主要为SOC、组装(含结构件)、存储和摄像头,BOM成本占比分别为33.5%、20.7%、6.7%、5.5%。从供应商的角度,Ray Ban Meta主要供应商分别为高通、EssilorLuxottico、佰维、舜宇、华通、歌尔,占比分别为35.9%、18.9%、6.7%、3.7%、3.7%、3.4%。

二是带显示的AI智能眼镜。根据Wellsenn XR,AR圈数据,在典型AI眼镜成本中占比最高的环节主要为显示、光学和组装(含结构件),BOM成本占比分别为40%、30%、11%,显示、光学是目前AI智能眼镜硬件端技术难度最大环节,也是成本占比最高的环节。

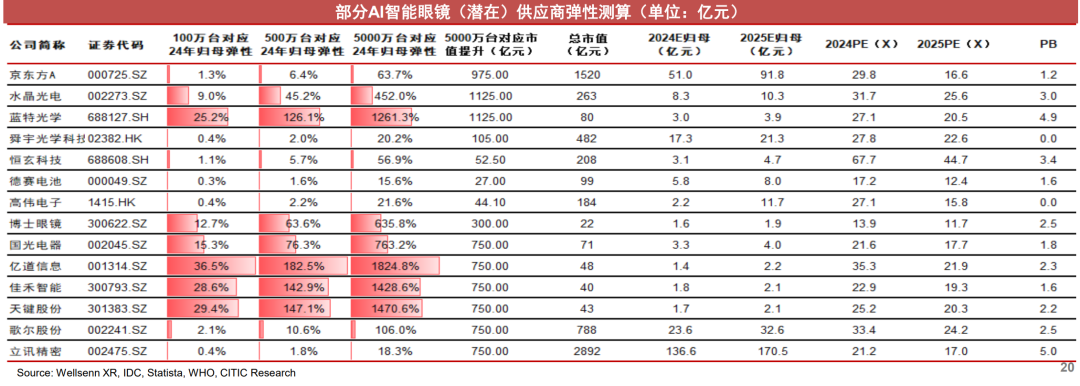

此外中信证券给出了弹性公司表格

3、游戏:下周万众瞩目

(1)大涨题材:游戏

昨日《黑神话:悟空》发布性能测试工具,通过一段实时渲染的游戏内场景,玩家可以查看自己的PC在不同画质下的画面及性能表现。该软件上线3小时后玩家在线峰值就达到63389人,24小时内峰值已达85277人。游戏将于16日解禁媒体评测,20日正式上线。

此外,中信建投从买量成本来看,5-7月是买量高峰,8月开始投放增速趋于下降,竞争趋缓。

行情上,游戏板块今日多股涨停。

(2)研报解读(国联证券、东莞证券、中信建投):A股公司大作梳理

2024年1-7月共发放国产游戏版号733款,月均发放104.7款,同比增长20%;发放进口游戏版号61款,相较2023年同期增长126%,同比实现显著回暖。此外,国务院于8月3日印发《关于促进服务消费高质量发展的意见》,提出“激发改善型消费活力”“提升网络游戏质量”。整体来看,游戏行业监管有望趋于常态化。

《黑神话:悟空》为首个国产买断制3A大作,致力于为玩家打造一个充满充满传奇色彩的东方魔幻世界,自2020年放出实机演示视频后,一直受到国内外业界的广泛关注。其火爆出圈,有望引领以游戏为载体的中华文化出海新潮流。

展望24H2及2025年,国内游戏行业供给侧依旧丰富。多家A股游戏公司也有望陆续进入新产品周期,其中重点包括:

1)恺英网络:《关于我转生变成史莱姆这档事:新世界》、《斗罗大陆:诛邪传说》、《盗墓笔记:启程》;

2)神州泰岳:《荒星传说:牧者之息》、《代号LOA》;

3)吉比特:《问剑长生》、《杖剑传说》;4)三七互娱:《斗罗大陆:猎魂世界》;

5)完美世界:《诛仙世界》、《异环》;6)盛天网络:《剑与骑士团》《真三国无双天下》;

7)富春股份:《仙境传说:新启航》等。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

本文作者可以追加内容哦 !