回顾了一下年报,对其中一些会计处理做点笔记:

1. 公司对各子公司 2023 年度所有业务收入进行了核查,将前期部分业务的

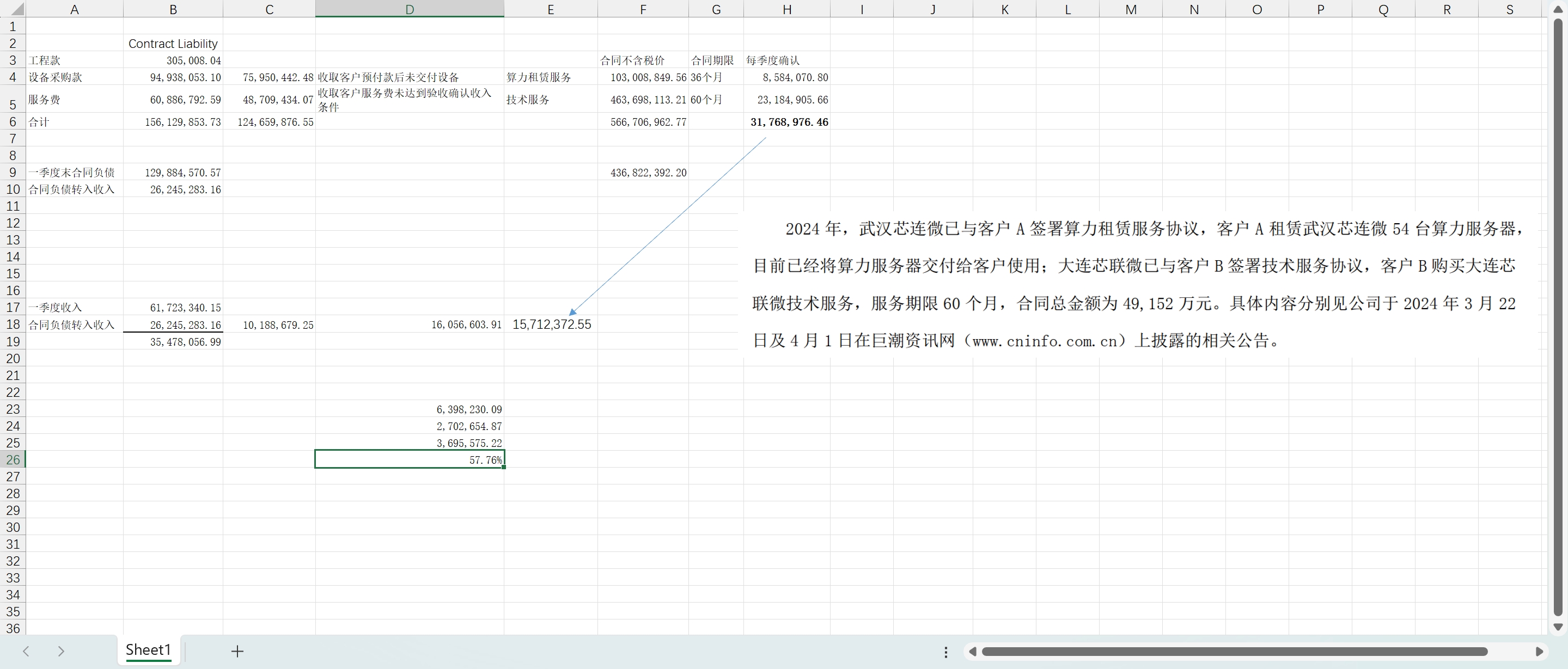

收入确认方法由“总额法” 调整为“净额法” ,由此涉及到 2023 年第三季度报告数据中,营业收入调减 6,398,230.09 元,营业成本调减 2,702,654.87 元。

疑问:在审计业务中将公司确认为代理人的情况,通常有低毛利辅佐验证。上述业务毛利高达57.76%,是否切实满足将公司确认为代理人进而以净额法确认。如果按实质大于形式原则,公司确为代理人,则此项业务估计是基于某项合同安排或者公司掌握部分渠道,将利润截留在上市公司。

2. 根据公司一季报显示,合同负债余额为129,884,570.57,较上年末156,129,853.73下降26,245,283.16。其中应当有一部分是会计师将不满足确认条件的收入调整到合同负债的10,188,679.25。剩余16,056,603.91为算力租赁服务(武汉芯连微)以及技术服务(大连芯连微)分期确认的收入。

3. 一季度营业收入61,723,340.15,除合同负债转入收入的26,245,283.16外,剩余35,478,056.99是由哪些内容构成。初步理解为园林工程的尾巴+算力服务确认的损益。在园林收入逐渐归零的情况下,依靠目前存量的几个合同难以支撑持续性。以目前的测算,如果订单执行顺利,Q1+Q2的收入应该是堪堪过亿的。摘帽没问题,短期持续经营没问题,但客户单一依赖太严重。

4. 公司转型后整体毛利尚可,相关期间费用较低。但其中咨询审计费用过高,是什么鬼内容。初步理解为支付的渠道费开的咨询费发票。如果没有大的意外,公司整体应当是盈利的情况。

5. 一年就换事务所的情况少见,通常是因为承担的风险>收益。主要是审计范围受限,以及公司不接受事务所的审计处理意见。不知道有什么猫腻。

尊重资金一切选择。

有基本面但是没有资金推波助澜什么也不是。

本文作者可以追加内容哦 !