脱酚棉籽蛋白是由棉籽粕中提取,并经过脱除有毒物质(棉酚)后制成的一种高质量蛋白产品,微量元素极其丰富,营养价值较高,用作饲料能显著提高奶牛产奶量、改善乳品品质。

脱酚棉籽蛋白以其蛋白含量高、价格低廉的优势,经济效益显著,一直受到饲料养殖行业的欢迎,目前全国各省份饲料、养殖企业对脱酚棉籽蛋白的需求不断扩大。本报告主要关注脱酚棉籽蛋白在饲料领域的应用。

01饲料用脱酚棉籽蛋白行业目前现状分析

行业集中度提升

棉籽加工行业发展初期,企业数量众多,竞争充分,市场化程度较高;行业整体毛利偏低,加工企业一般选择产地建厂加工,加工业企业分布有较强的地域性,造成区域内竞争激烈。

经过前期国家对生态环境的整治工作及落后产能的逐渐淘汰,部分开工质量不稳定、资金实力较弱、加工规模较小、抗风险能力较差的棉籽加工企业逐渐退出市场。经过淘洗过后留下的棉籽加工企业,加工能力相对平稳,集中度更高,资金和技术实力更强,抗风险能力更好,更有利于面对来自竞争对手和行业上下游的风险。

现阶段,我国棉籽加工行业内各加工企业的竞争,主要表现在盈利模式、风险防控、资金实力、研发能力、成本差异、产品品质、产品价格、品牌优势、售后服务等方面展开竞争。大型棉籽加工企业品牌优势明显,资金实力雄厚,技术水平领先,拥有相对固定的下游及终端用户,竞争优势较为明显。目前日加工能力达到 300 吨以上的企业,加工量占到全国加工量的 85%以上,产业集中度逐年增加。

利润率较低

棉籽加工行业原有生产工艺较为传统,行业利润率较低,只有规模较大的企业才有条件和技术进行研发,只有通过不断改进加工工艺、提高棉籽综合利用率、开发高附加值新产品等措施,企业才能具有较强的盈利能力和竞争实力。根据对行业进行调研,目前行业内企业的毛利率水平普遍低于10%。

02饲料用脱酚棉籽蛋白发展趋势

高蛋白含量产品成为主流

高蛋白含量产品是脱酚棉籽蛋白产品的一个重要发展趋势。

棉籽蛋白是由棉籽或棉籽粕生产的粗蛋白含量在50%及以上(以干基计)的产品。棉籽粕粗蛋白平均含量约为39.28%,通过加工,粗蛋白含量获得提升。

低蛋白含量产品只能用于禽类、中大猪等低端饲料里,而高蛋白含量产品的应用范围更加广泛,因此,对高蛋白含量产品的研发和生产,是脱酚棉籽蛋白产品的重要发展趋势。例如:新疆泰昆集团于2019年研发生产60%脱酚棉籽蛋白,2021 年研发生产65%脱酚棉籽蛋白。

脱酚棉籽蛋白对豆粕、鱼粉的替代作用更加明显

我国每年需要饲料蛋白原料2亿吨,其中50%以上依赖进口,棉籽是重要农作物,其可利用部分包括脱酚棉籽蛋白等高端饲料原料。

得益于技术的进步,高蛋白棉粕的蛋白分离及提纯技术不断突破棉籽高蛋白加工技术瓶颈,高质量的脱酚棉籽蛋白产品为替代鱼粉、豆粕等饲料领域的用量提供了有力支持。叠加国家政策层面推广猪鸡饲料中玉米、豆粕减量替代技术,近几年来,新疆地区的棉籽加工企业纷纷扩大产能,更多的脱酚棉籽蛋白销量进入市场,加快对豆粕、鱼粉、玉米等饲料粮的替代。

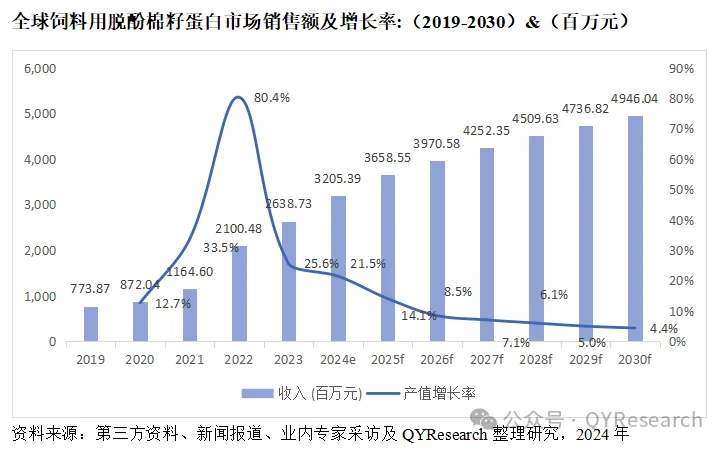

03全球饲料用脱酚棉籽蛋白总体规模分析

根据QYR(恒州博智)的统计及预测,2023年全球饲料用脱酚棉籽蛋白市场销售额达到了26.39亿元,预计2030年将达到49.46亿元,年复合增长率(CAGR)为7.5%(2024-2030)。地区层面来看,目前只有中国市场对脱酚棉籽蛋白进行量产。

生产端来看,脱酚棉籽蛋白产品的生产几乎都集中在新疆地区,尤其是高蛋白含量产品。除了新疆地区外,河北邯郸也有工厂分布,但主要生产50%蛋白含量的脱酚棉籽蛋白。60%蛋白含量的产品多用于水产饲料、教保料、高产奶牛料等高级饲料;65%含量脱酚棉籽蛋白是60%脱酚棉籽蛋白升级产品,使用用途和效果对比 60%脱酚棉籽蛋白有较大提升;50%至55%蛋白含量的产品主要用于肉鸡、蛋鸡等禽类饲料和部分50kg以上的中、大猪饲料中,也可用于普通畜禽料和反刍料,场景应用广泛。

从产品类型方面来看,60%蛋白含量占有重要地位,预计2030年份额将达到49.5%。同时就应用来看,水产料在2023年份额大约是32.9%,未来几年CAGR大约为8.9%。

从市场销售端看,水产饲料一般选用高蛋白含量产品,猪料选用的蛋白产品范围较广,禽料通常选用低蛋白含量产品,反刍料用低蛋白产品的比例非常低,通常都选用高蛋白浓缩产品。

从生产商来说,全球范围内,饲料用脱酚棉籽蛋白核心厂商主要包括晨光科技、新疆金兰植物蛋白、新疆泰昆蛋白等。随着新赛股份和天康生物的工厂投产,预计未来几年行业竞争将更加激烈,尤其在中国市场。

更多行业分析内容请参考恒州博智市场调研机构最新出版的【2024-2030全球与中国饲料用脱酚棉籽蛋白市场现状及未来发展趋势】完整版报告

本报告研究全球与中国市场饲料用脱酚棉籽蛋白的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2019至2023年,预测数据为2024至2030年。

本文作者可以追加内容哦 !