本报告统计的是倍率>1C,额定容量≥5000 mAh的大容量倍率电池。所谓倍率性能,是指电池在短时间内放电的速度和稳定性。通常用倍率(C-rate)来表示,C-rate即电池瞬态高倍率放电时,放电电流与电池额定容量的比值。

高倍率电池行业目前现状分析

应用场景广泛

随着行业的发展,对锂离子电池有了更高的倍率和更快的充电的需求,推动了倍率电池的技术改进和使用。目前,高倍率电池广泛用于新能源汽车、航拍无人机,农业植保无人机,应急启动电源、电动工具等。

50Ah以上的大容量高倍率电池较少

目前大容量高倍率电池主要集中在5000mAh-50Ah之间, 50Ah以上的大容量高倍率电池产品相对较少。

高倍率电池发展趋势

高倍率兼顾高能量电池发展方向

目前锂离子电池体系的发展主要分为两种方向,一是以高镍为代表的高比能方向;二则是以低内阻、快充放为代表的高倍率方向。而目前,随着更多大功率应用场景的锂电化,国际高端品牌客户对电动工具电池提出了高倍率同时兼顾高能量的要求。4.0Ah/30A高能量高倍率电池已成为日韩主要电芯厂家的标配。

高倍率电池国产化趋势

高倍率国产电池技术在最近几年,有非常的明显的进步,特别是在2500mAh以下型号方面,与日韩电池的性能差异逐渐缩小;同时国产电子厂在装备引进方面力度不断加强,更新的生产线意味着更高的效率,更精确的控制,更好的产品一致性。

随着中国电芯厂在高倍率电池领域与国际锂电池厂家的差距逐步缩小,在性能、规模、成本等综合优势加持下,国际电动工具巨头对于电芯供应链的选择已经转向中国,行业有望迎来洗牌,国内头部企业有望获得更高份额。

市场竞争加剧

近年来由于锂电池行业的发展前景较好,产业资本继续加大对该领域的投入。高倍率电池也是如此,随着下游电动工具和汽车等领域的发展,使得其市场参与者逐渐增加,部分现有厂商大规模扩大产能,市场竞争日趋加剧。

高倍率电池在储能方面的应用在增加

一些企业针对储能应用推出相关的高倍率产品。如长虹三杰,近年来深入了解和满足客户需求,推动终端产品、配套电芯一体化设计,强化客户信赖;积极打造第二增长曲线,探索开拓便携与户用储能市场。目前公司也已经推出应用于储能的高倍率产品,但容量较小,未来可能会推出大容量高倍率储能电池。

另一方面,储能调频是近年来储能市场较为火热的应用领域,在用于调频场景时,锂离子电池储能目前通常要以2 C的倍率每天等效充放电8~10次,因此随着储能调频市场的发展,其对于高倍率电池的需求也在增加。

但目前,针对储能调频应用,电池的选择一直存在着倍率之争。历经近几年的验证,原有的铁锂2C电池路线在调频领域开始逐渐乏力。在铁锂2C电池技术方案暂时无法取得突破的情况下,有不少厂商开始转向对铁锂1C方案的探索。但铁锂1C能否替代2C还有待验证,其关键在于全生命周期内(10年)度电次成本能否降低,储能电站的多重收益能否实现。未来,在储能调频应用领域对于电池倍率的选择仍具有较大不确定性。

钠电将成为锂电的重要补充

钠离子电池可广泛用于储能场景(大型储能、电网储能、工商业储能、家用储能、通信备用电源等)和低速车场景(A00级电动车、二轮车、电动叉车、启停电源等),是锂离子电池的重要补充,拥有广阔的市场空间。与锂电池相比,钠电池具有资源丰富和低成本,良好的低温性、倍率性和安全性,生产环节可与锂电池相通等优势,实用化的痛点在于能量密度偏低,一般在 80-170Wh/kg 之间,且循环性能较差。目前倍率型钠电池广泛应用于启停电源、备用电源等更注重倍率、低温性能的领域。

全球高倍率电池总体规模分析

近年来,新能源汽车市场及动力电池得到了蓬勃的发展,但同时由于市场竞争加剧、价格竞争空前严酷,锂电池市场逐渐分化,部分锂电池厂商的目光开始转向一些盈利稳定、竞争者较少、市场份额也较小的细分市场,如高倍率电池市场,尤其是高倍率锂电池市场。

2023年,全球高倍率电池市场规模达到了960.80百万美元,预计2030年将达到6,057.38百万美元,年复合增长率(CAGR)为29.85%(2022-2028)。

地区层面来看,中国市场在过去几年变化较快,2023年市场规模为460.13百万美元,约占全球的47.89%,预计2030年将达到3,316.66百万美元,届时全球占比将达到54.75%。

从产品类型及技术方面来看,高倍率锂电池的市场规模是最大的,2023年市场规模为911.71百万美元,约占全球的94.89%,预计2030年将达到5,737.78百万美元,年复合增长率(CAGR)为94.72%(2024-2030)。

从产品市场应用情况来看,储能电池的市场规模在预测期内增长最快,预计2030年将达到137.29百万美元,年复合增长率(CAGR)为33.74%(2024-2030)。

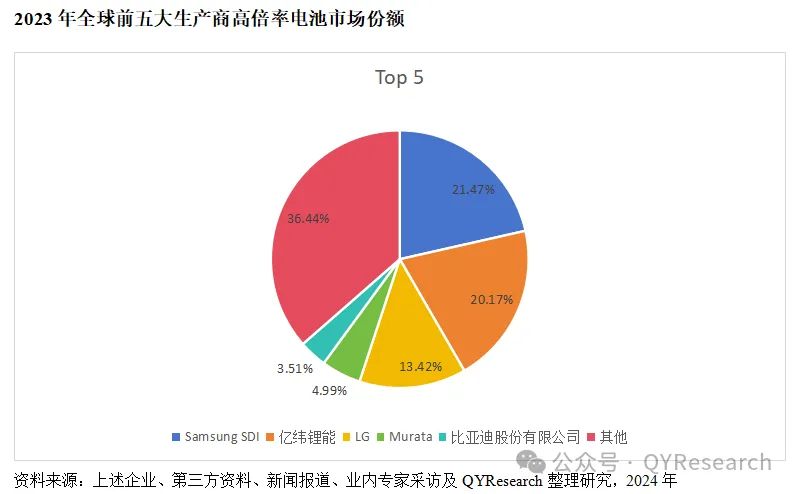

目前全球主要厂商包括Samsung SDI、亿纬锂能、LG、Murata等,2023年前五大厂商份额占比达到了63.56%,预计未来几年行业竞争将更加激烈,尤其在中国市场。

更多行业分析内容请参考恒州博智市场调研机构最新出版的【2024-2030全球与中国高倍率电池市场现状及未来发展趋势】完整版报告

本报告研究全球与中国市场高倍率电池的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2019至2023年,预测数据为2024至2030年。

本文作者可以追加内容哦 !