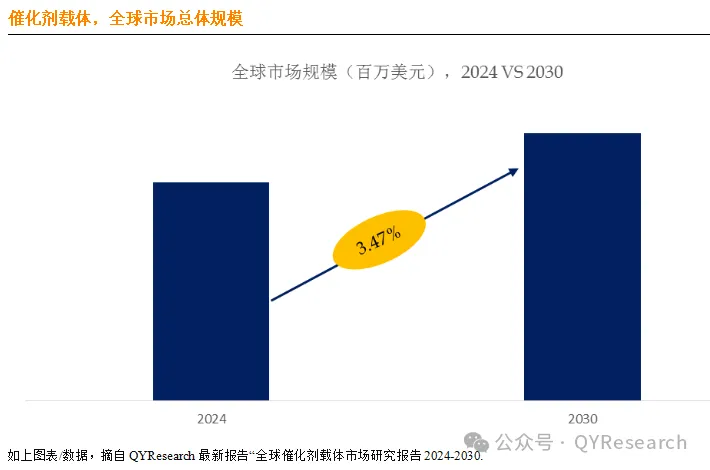

根据QYResearch最新调研报告显示,预计2030年全球催化剂载体市场规模将达到71.94亿美元,未来几年年复合增长率CAGR为3.47%。

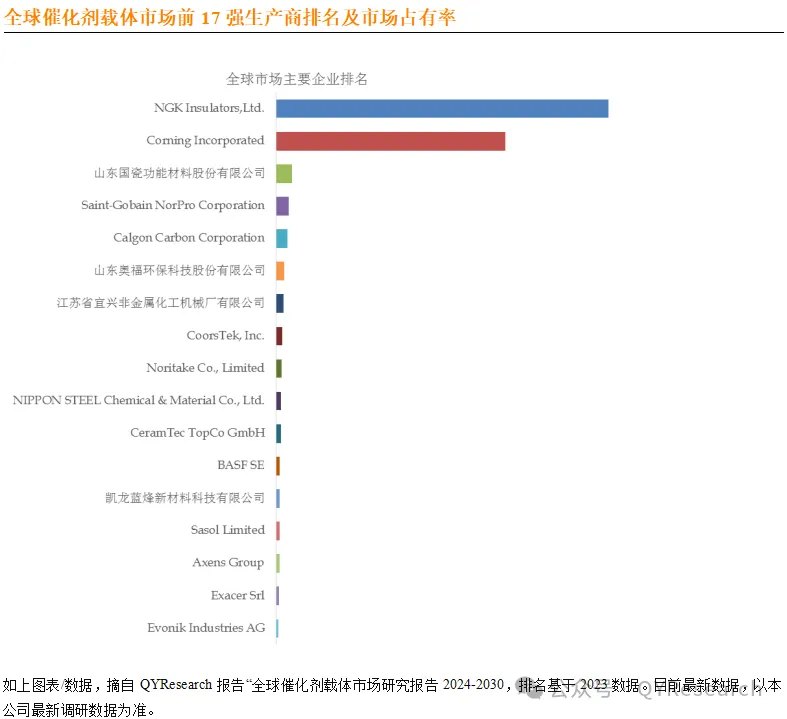

全球范围内,催化剂载体主要生产商包括NGK Insulators, Ltd.、Corning Incorporated、山东国瓷功能材料股份有限公司、Saint-Gobain NorPro Corporation、Calgon Carbon Corporation、山东奥福环保科技股份有限公司、江苏省宜兴非金属化工机械厂有限公司、CoorsTek, Inc.、Noritake Co., Limited、NIPPON STEEL Chemical & Material Co., Ltd.、CeramTec TopCo GmbH、BASF SE、凯龙蓝烽新材料科技有限公司、Sasol Limited、Axens Group、Exacer Srl、Evonik Industries AG等,其中前五大厂商占有57.24%的收入份额。

目前,全球核心厂商主要分布在北美、中国、日本和欧洲等。

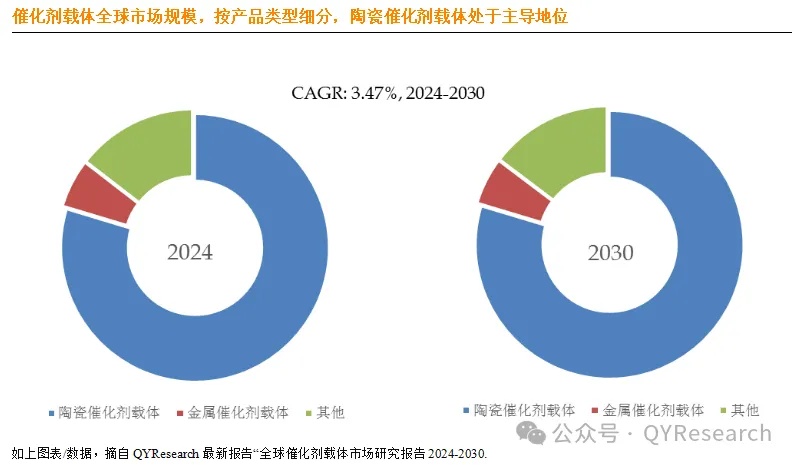

就产品类型而言,目前陶瓷催化剂载体是最主要的细分产品,2024年占据79.66%的收入份额。

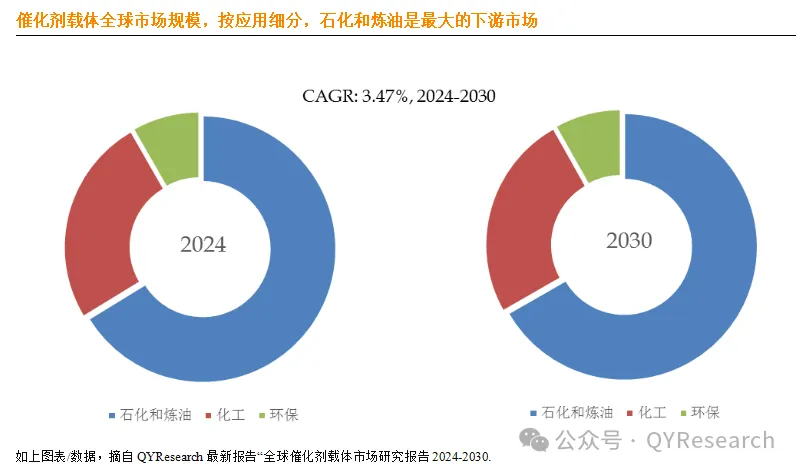

就产品应用而言,目前石化和炼油是最主要的需求来源,2024年占据66.27%的收入份额。

催化剂载体市场主要驱动因素:

催化剂载体技术的不断进步,如表面积、孔隙率、稳定性的提高,提高了催化剂的性能。这些技术进步使催化剂载体能够应用于更广泛的领域,推动了市场的发展。

全球范围内石油衍生物使用量的增加,特别是在石化领域,导致催化剂载体需求量持续上升。催化剂载体在石油炼制和加工过程中起着关键作用,因此能源需求的增长是催化剂载体市场增长的重要驱动因素。

全球范围内的催化剂载体市场竞争企业众多,这些企业通过技术创新、产品升级和市场拓展,不断提高产品质量、降低成本,满足客户需求。同时,市场竞争也促进了行业的技术进步和产业升级。

随着全球环保意识的增强,环保法规日趋严格,这就要求石油和化工企业采用更加环保高效的催化剂,减少污染物排放,因此对高性能催化剂载体的需求增加,成为市场增长的重要驱动力。

催化剂载体市场主要阻碍因素:

随着节能环保理念的深入和国家政策的支持,近年来新能源汽车发展迅速。从目前整体汽车市场来看,新能源汽车占比仍然较低,如果新能源汽车实现重大技术突破,大规模替代内燃机汽车,将对内燃机尾气后处理催化剂载体市场规模产生重大影响,进而影响公司的盈利能力。

催化剂载体市场竞争企业众多,市场竞争激烈。多年来,全球蜂窝陶瓷载体行业一直被美国康宁和日本NGK垄断。企业要想在市场中脱颖而出,需要不断创新和改进产品,提高产品质量和性能,降低生产成本,提供更好的客户服务。

随着环保法规日趋严格和复杂,催化剂载体行业需要不断适应新的标准和要求。这可能包括开发更加环保的催化剂载体,提高催化剂载体的能源效率,减少生产过程中的污染排放。

催化剂载体市场的不断创新需要大量的研发投入,但研发投入往往伴随着较高的风险和不确定性,可能限制部分企业在该领域的投入。

催化剂载体生产成本较高,可能限制其在某些领域的应用,特别是在成本敏感型行业,降低催化剂载体成本是市场发展的挑战。

蜂窝陶瓷技术研发难度大,涉及多学科,难以通过逆向工程模仿,人才短缺,技术更新换代快。首先,蜂窝陶瓷载体技术研发的特点是多学科交叉,需要研发人员对相关学科的知识有深入的理解;其次,该技术难以通过逆向工程模仿。一方面,康宁、NGK凭借在蜂窝陶瓷载体领域的先发优势,建立了极高的技术壁垒;另一方面,堇青石蜂窝陶瓷载体需要在高温下生成堇青石。堇青石材料的晶体取向是影响载体热膨胀系数的关键因素,材料本身一般难以通过逆向工程进行模仿,只能依靠自主研发,从原料配方到烧成工艺,技术研发的每个环节研发人员都要从头开始。

蜂窝陶瓷载体在制造过程中,影响因素多而杂,工序复杂,制造设备不规范,很难批量生产出符合客户标准、性能合格稳定的产品。

首先,蜂窝陶瓷载体的核心指标是壁厚和热膨胀系数,在制造过程中,对主辅材料的选择及配比、混料工艺、模具工艺、挤出工艺、干燥工艺、烧成工艺、温场控制、后续加工等都有特殊要求,各环节因素相互影响,控制难度大。其次,蜂窝陶瓷生产过程精密复杂,复杂的生产工艺环节对产品质量一致性的控制能力提出了更高的要求。如果任何一个工艺环节达不到技术要求,都可能造成最终产品的质量缺陷。另外,蜂窝陶瓷载体对生产设备的要求较高,目前市场上缺乏适用的通用型生产设备,一般蜂窝陶瓷载体企业都需要定制或者改造通用型设备,这就对蜂窝陶瓷载体企业提出了更高的要求。

QYResearch将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。更多行业资料建议查看恒州博智研究中心出版的相关报告。

本文作者可以追加内容哦 !