“Alpha”效应,简单来说,可以衡量一个策略或资产是否相对市场来说能赚取超额的收益。具备Alpha效应的代表性企业有长江电力、恒瑞医药和华为等各行业的龙头。

而在输变电设备行业里有一家民营企业,深耕电力设备和服务领域,成长势头强悍,也同样具备了持续超越周期的Alpha,那就是思源电气。

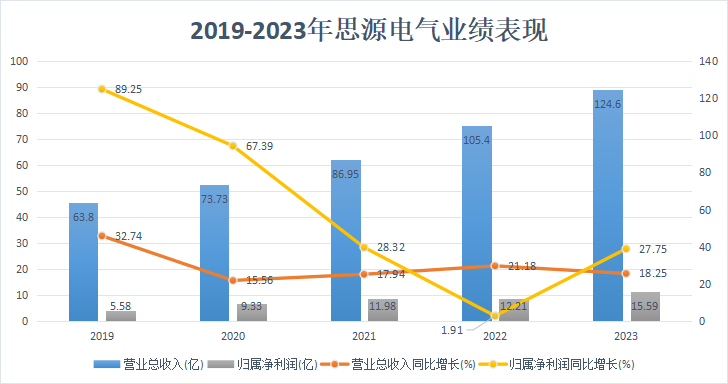

我们来看一下近些年公司的业绩表现。

2019-2023年,公司的营业收入不断增加,从63.8亿攀升至124.6亿,年复合增速达18.22%。净利润也呈现不断上升的趋势,从5.58亿上升至15.59亿,年复合增速超过20%。营收和净利润增速显著,且均超越了同行业的许继电气、平高电气和中国西电,可见公司整体的业绩表现十分卓越。

2024年第一季度,思源电气的总营收为26.58亿,净利润为3.63亿,同比增长分别为22.36%和66.32%,继续保持了高成长的状态。

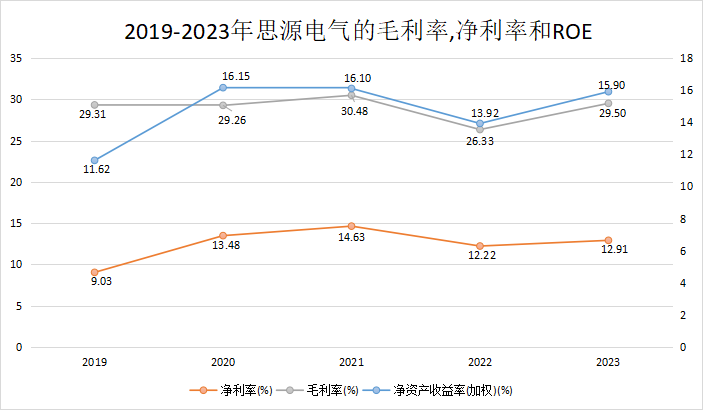

接下来,我们看一下公司的盈利能力。

2019-2023年,公司的ROE维持在15%左右,超越了长江电力、东阿阿胶和恒瑞医药这样的行业龙头。毛利率除了2022年受原材料价格波动和海外运费上涨导致的小幅下滑以外,整体基本维持在30%左右,2023年出现显著的回升为29.5%。

同时,净利率在13%左右小幅波动,碾压式超越了同阵营的竞争对手许继电气、平高电气和四方股份。

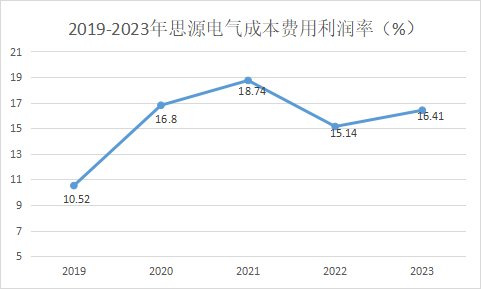

再来看一下费用方面。

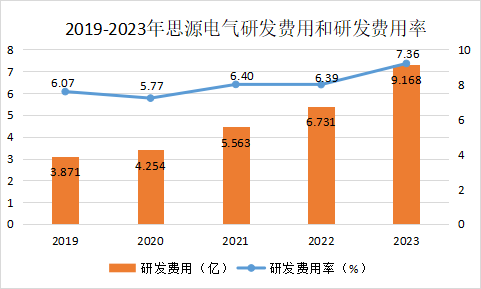

从费用情况来看,公司近几年的研发费用支出庞大且连年增长,2023年达到了9.17亿。同时,也加大了市场投入和期权费用,使得销售和管理费用也有所增加。

同时,成本费用利润率整体呈增长的趋势,2023年增长到了16.41%。可见,公司在成本控制和费用管理方面做的很好,也进一步增强了公司的获利能力。

那么,思源电气的核心优势是什么?

一个是产品矩阵多元,平台化优势明显。

横向来看,公司不断地扩大涉足领域,对储能、变压器和半导体等产品市场进行覆盖,如今的电抗器领域拥有46%的市场份额,消弧线圈43%,断路器34.5%,实现了多领域市占率第一。技术边界也在新能源汽车、工业自动化等领域得到拓宽。

纵向来看,公司有在完善各电压等级的布局。超高压方面延伸到了高端市场,使得设备能在超高压的环境中保持稳定工作。中低压方面成立了开关子公司,将与西门子、施耐德这样的海外巨头抢占份额。

平台化方面,要知道,电力设备的下游客户相对集中,当面对客户时,公司的平台化经营的优势就很明显。比如能为客户提供一站式服务,同时提供不同业务板块的资源。或者也能实现集中采购,使得采购成本降低等等。

一个是客户资源丰富。

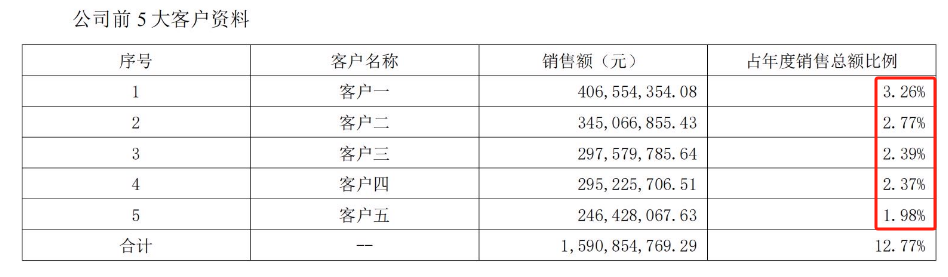

公司作为输变电的龙头企业,下游的电网公司、发电企业等优质的客户资源非常多。我们耳熟能详的中广核、国家电网和广州地铁等都是。根据数据,2023年,公司的前五大客户贡献了营收15.9亿,占总收入的比例达12.77%,而且每个客户的权重占比非常平均。这意味着,客户资源众多使得公司的业务不存在依赖单一客户的情况,从而业务稳定性很高。

既如此,思源电气未来的成长逻辑是什么?

第一,技术领先于行业。

就拿GIS 技术来说,GIS 是气体绝缘开关设备,被用在高压和超高压电力系统中。2012年的时候,公司145kv和220kv 的GIS就获得了国家电网、南方电网的投标资质。到2023年,公司已经通过研发突破了800kv GIS的核心技术。要知道,电力设备电压等级越高,技术壁垒就越高,足以见得研发实力的强劲。

此外,为了拓展新业务布局,公司也加大了柔性直流输电、储能等前瞻性技术的投入力度,研发投入不断上升。2019年起,研发费用率保持在6%以上,2023年更是达到了7.36%,显著领先于同行三星医疗、中国西电和长高电新等。在技术的先进性、稳定性和全面性方面引领行业,高高筑起护城河。

第二,国内需求的量价齐升。

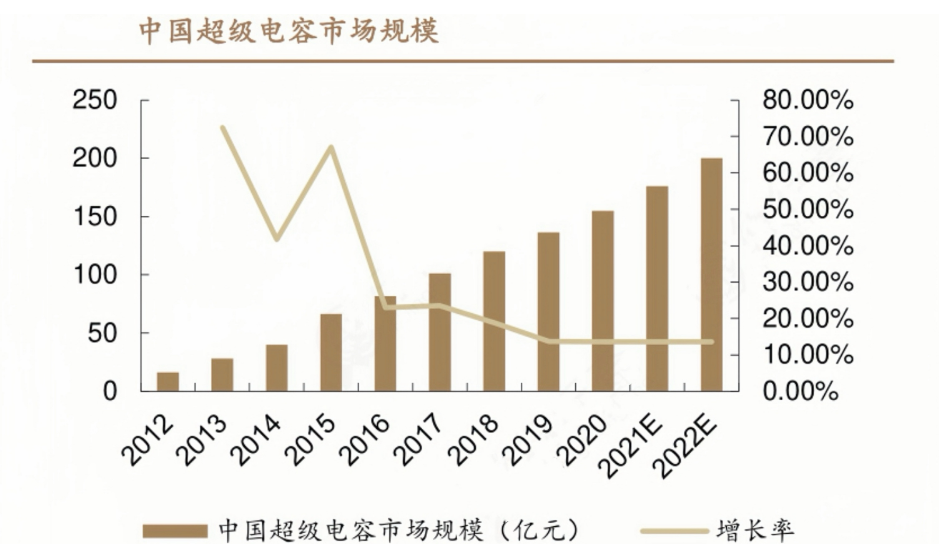

超级电容器是新型的物理储能器件。

根据最新数据,受益于新能源汽车等下游市场的需求增加,国内超级电容的市场规模呈现显著的增长趋势。

2023年已经达到了1102亿元,占全球市场份额的71%。QYR数据预测至2030年,全球超级电容的市场规模将不断扩大,年复合增长率为6.03%左右。考虑到国内市场的占比和增速,我们可以推测国内超级电容市场的销售额会继续获得有力的增加。

在这其中,在已经量产和定点的汽车用超级电容中有60%-70%来自于烯晶碳能产品,而公司在2023年就通过收购持有了烯晶碳能70.42%的股权,成功占据了超级电容市场。可以想见公司会随着超级电容市场规模的扩大而获得的订单增量。

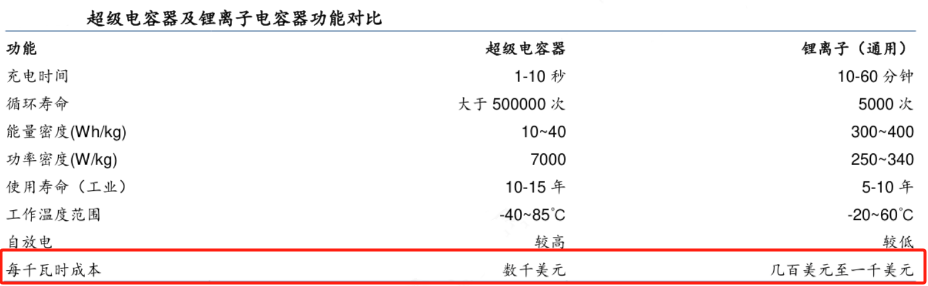

此外,超级电容器与传统电容器相比具备了高功率密度,长充放电循环寿命,宽工作温度范围等性能。这种高性能叠加使得超级电容的制造的成本更高,从而反映在价格上,使得超级性能的价格也要高出传统电容器很多倍。

可见,公司具备量价齐升的逻辑。

第三,海外电力的需求增加。

如今在全球范围内,特别是欧美地区的用电需求非常强烈。

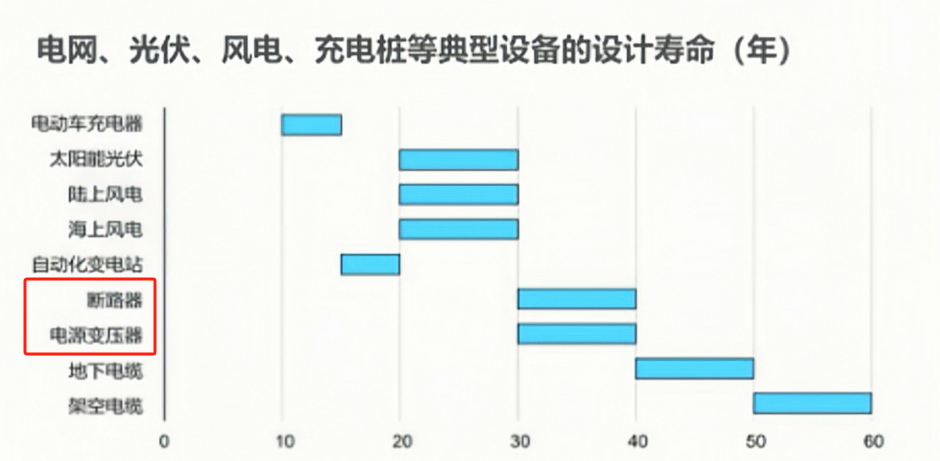

IEA(国际能源署)公布的电气设备使用寿命年限中说道,一般断路器和变压器的寿命为30-40年,而美国目前超过70%的电网已经使用了超过25年。变压器、电网老旧,从而面临大量电力设备更换的需求。

此外,欧盟电网投资计划在2030年之前投入5840亿欧元以实现配网数字化,亚非拉地区也有风光储项目的推进。要知道,公司的海外业务布局覆盖了100多个国家和地区,随着未来海外市场的需求不断增大,获得订单数量有望大幅增加。

总之,思源电气在输配电行业中的龙头地位十分稳固,国内市场具备量价齐升的逻辑,并且随着海外用电需求持续增加,预计公司业绩将保持高速增长

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !