医药,是公认的“长坡厚雪”赛道。

在经历了三年多的调整之后,现在的医药行业,无论是从公司业绩来看还是从下游需求量来看,似乎都呈现出即将“触底反弹”的态势。

因此,近期维生素、特效药等细分领域景气度颇高,像以岭药业、香雪制药、新华药业等医药厂商热度也随之水涨船高。

而就在8月15日,医药龙头小方制药,也将开启申购

大家可能对小方制药这个名字并不是很熟悉,但家里面应该都有他的产品。

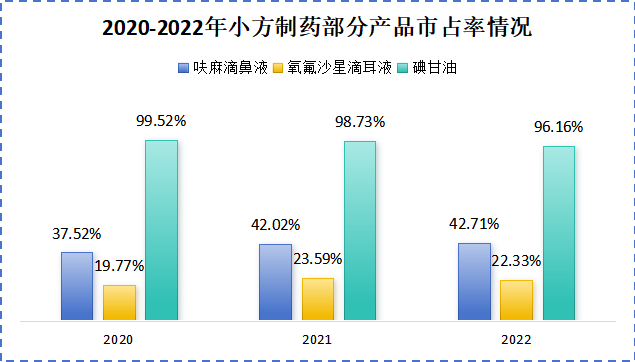

小方制药主要是做家用非处方外用药的,像什么开塞露、水杨酸软膏、呋麻滴鼻液、硼酸洗液等等近十种家中常备的药,小方制药都是国内市占率最高的。

其中,小方制药的硼酸洗液、碘甘油的市占率甚至分别高达99.89%和96.16%。

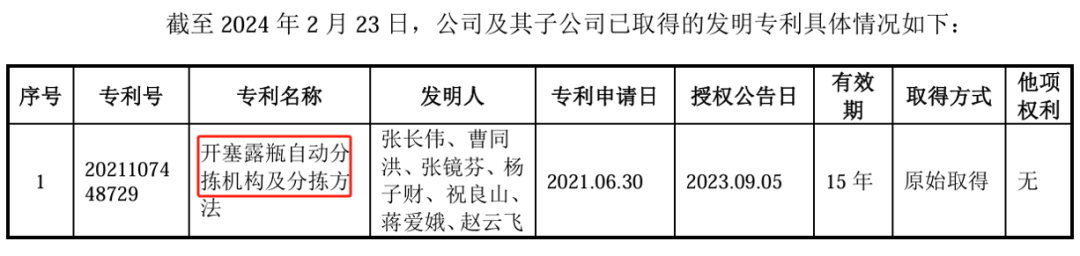

但没有专利的仿制药,你敢用吗

虽然家中常备的非处方药市场很多都是小方在“垄断”,但是小方制药却并没有这些药品的专利。

截止到2023年,小方制药只拥有一项发明专利,还是关于开塞露瓶子的分拣方法的。

这就有些“尴尬”了,我们不说其他药,就说小方制药市占率全国第一的开塞露。

小方制药是开塞露市场的绝对“掌舵人”,但手中的专利却只涉及药瓶的分拣,根本就没有开塞露的药方专利。

这么看来,从小方制药出厂的开塞露,其实全部都是公司在没有药方专利情况下,根据原研药制造的仿制药。

而且不止开塞露,其他非处方药,小方制药也都没有专利。如果说一种药没有专利是偶然,可是所有药都没有专利,又该作何解释呢?

在我们能探寻到的信息中,似乎只有小方制药的自研技术较差才能稍加解释了。

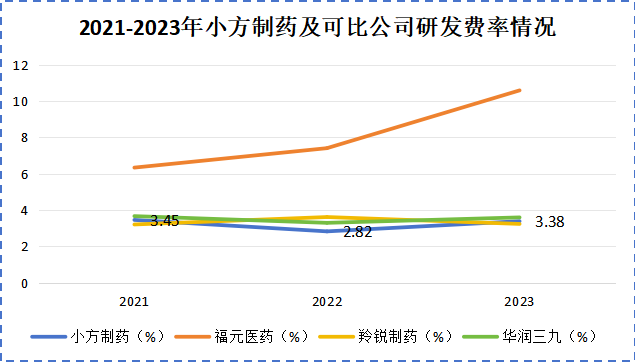

第一,在研发投入方面。

小方制药的研发费率近三年仅仅只有3%左右,在行业中属于垫底水平,是小方制药手中无药方专利的一大主要原因。

第二,在团队经验方面。

小方制药作为医药行业巨头,但是公司的核心团队中却没有一位曾经有过医药知识或者从业经验。

团队中有企业管理、经济管理知识储备的人才,或许可以理解,但是汉语言、电气行业的“专家”成为医药大企的董事,就比较让人费解了。

这不禁让我们怀疑,一个核心团队都是“门外汉”的公司,能否带领公司走得更远呢?

除了没有药方专利之外,小方制药基本面“猫腻”也很大

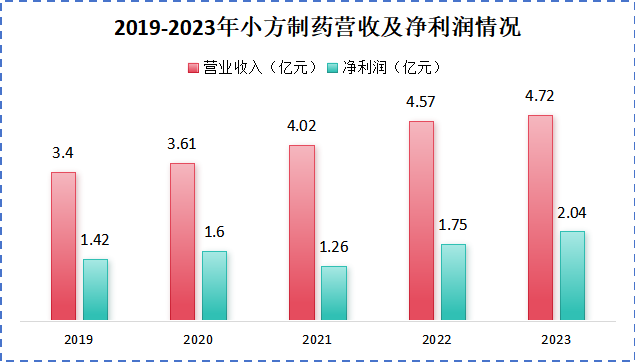

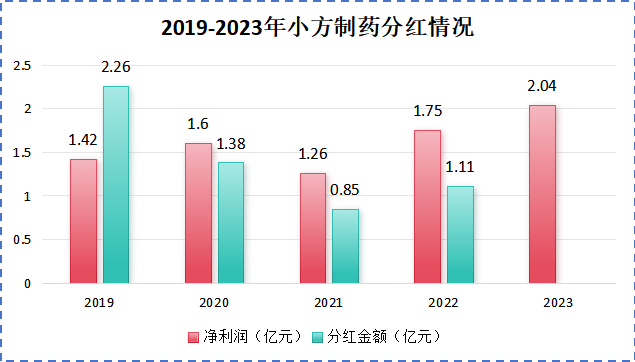

上市前五年,小方制药的营业收入稳中有增,净利润虽然有些许波动,不过幅度很小,而且近期也已经恢复了增长。

这么看来,小方制药的业绩表现似乎还是不错的。但其实真正的情况是,公司早就只剩一个“空壳子”了。

“金玉其外,败絮其中”说的就是小方制药。

上市之前,小方制药进行了长达四年的“清仓式”分红,累计分红5.6亿元,分红金额占比高达70%。

作为投资者,我们当然喜欢高分红的公司,不过那也得是在上市之后,像小方制药这种上市前大手笔分红的公司,在市场中少之又少。

或许有人会说,小方制药的分红这不是在逐年下降吗,而且2023年公司也并没有进行分红。

其实不然,小方制药之所以减少分红金额,只是为了顺利上市。

相关部门规定,对于报告期三年分红率在80%以上的公司,不允许上市。

而2019年至2021年,小方制药的分红率高达104.91%,挣得钱还不够分,显然不符合规定。正因如此,小方制药才会连续降低分红金额。

再加上公司2023年忍着没分红,所以在2021年至2023年的报告期内,小方制药的分红率成功降到了38%,并没有踩到红线。

并且值得一提的是,小方制药的前三大股东,方之光、鲁爱萍夫妻以及儿子方家辰已经全部移民加拿大,此时上市的意图或许并不纯粹。

更关键的是,小方制药披露的数据也有些矛盾

首先,在市占率方面。

我们都知道,医药市场像小方制药这种做家庭外用药的企业并不少,他们产品之间的技术壁垒比较低,所以存在着同质化严重的现象。

我们还是以开塞露为例,过去几年,开塞露市场饱和度逐渐提升。各大企业纷纷选择对产品进行降价,从而提升销量,增加市场占有率。

而小方制药却凭借着一路涨价,成功摘下开塞露市占率第一的桂冠。

这其中,存在两个疑点。

1.为何涨价还能做到市占率第一?

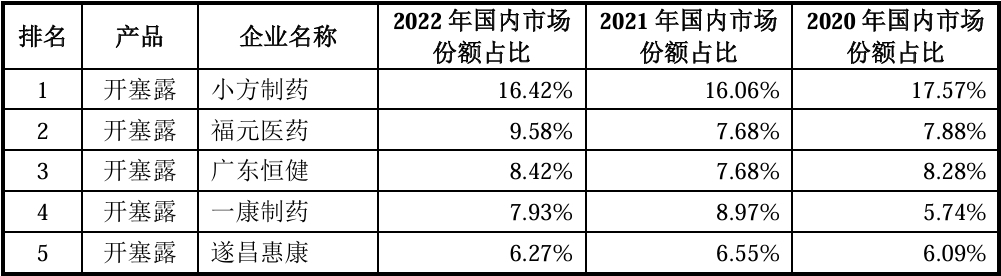

小方制药披露,2020至2022年公司开塞露的市占率均为第一,而且领先第二名福元医药6%左右。

但是小方制药单支开塞露的售价却比福元医药高了一半左右,而且还在持续提价。

要知道,当市场竞争激烈时,如果想要在价格高的基础上还能做到市占率高,除非是业内公认的大品牌。就比如茅台,虽然价格高,但是大家都能心甘情愿的接受。

而小方制药显然并没有茅台这么高的知名度,更没有出色的技术和与众不同的产品特点,甚至还是仿制药。

至于如何做到市占率第一的,这我们就不得而知了。

2.市占率真的是第一吗?

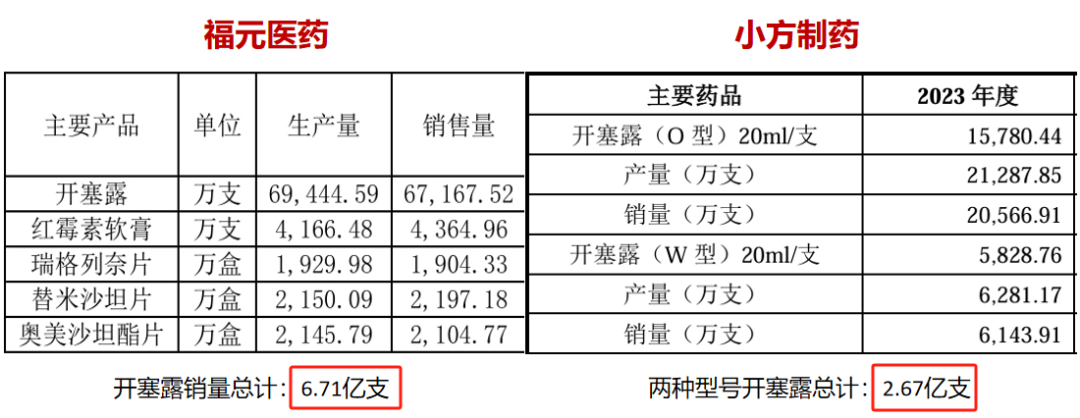

2023年小方制药两种类型的开塞露一共卖了2.67亿支,而福元医药的开塞露却卖了6.71亿支。

市占率第二名的销量竟然比第一名的销量还要高,显然不合常理。所以说,小方制药断崖式领先的市占率非常可疑。

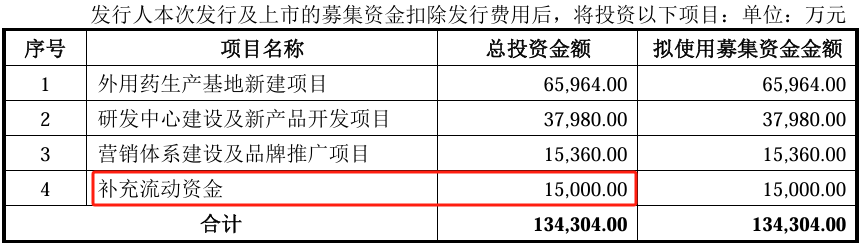

其次,在募集资金方面。

小方制药原本计划的募集资金是13.43亿元,其中光流动资金就要了1.5亿。

不过一般上市募集流动资金的公司都是在经营中有所亏损的,账面上的钱实在周转不开,才会有此需求。

而小方制药近几年不仅没有亏损,营收和净利润还在缓慢增长,补充流动资金并不是必需的。

所以在经过审核之后,小方制药将自己的募集资金总额降到了8亿。

虽然总金额下降了,但其实依然是不合理的。

截止到2024年6月30日,小方制药的总资产为8.4亿元,此次上市募集总金额为8.3亿,相当于再造一个自己出来了。

退一万步讲,即使募集金额合理,小方制药身处竞争激烈的存量市场,还要大刀阔斧的用6.6亿元扩张产能,风险也是非常大的。

最后,总结一下

小方制药是家庭外用药龙头,部分产品市占率接近100%。不过公司此次上市存在着技术较差、分红金额过高以及数据矛盾的风险点,要解决的问题还很多。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !