一个66亿,一个62亿,A股医药最豪的公司出现了。

往年出现最多的还是跨国制药企业收购国内外资产,其中不乏国产企业的股权或管线,而自去年下半年以来,我国企业也被支持通过并购重组做大做强,这便有了今年医药行业数一数二的并购案例。

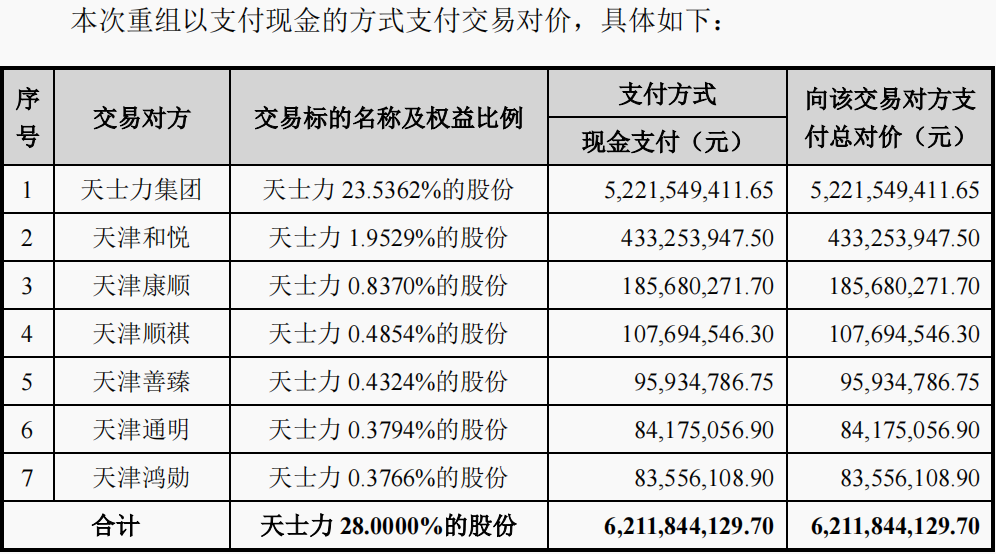

2024年年初先有迈瑞医疗斥资66亿收购惠泰医疗21%的股权,近日,华润三九又发布公告要斥资62亿收购天士力28%的股权,作价14.85元,溢价率不算太高。

一次性拿出60多亿来不可谓不豪横,尤其对于华润三九来说,这可是公司账面上90%多的现金。

它究竟看上了天士力什么?

1、核心产品

首先肯定是华润三九没有的东西,第一就是产品。

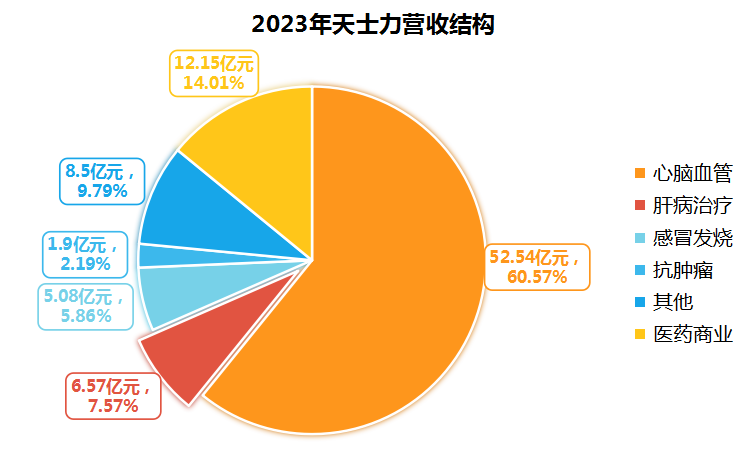

天士力2023年营收规模86.74亿元,其中约60%的心脑血管业务和7.57%的肝病治疗业务、2.19%的抗肿瘤业务,这都是三九所没有的。

华润三九最知名的产品是三九系列,多是感冒药、胃肠药、皮肤药等,而与心脑血管以及其他相关的药物不多。

天士力却是国内心脑血管用药的头部公司,其主打产品复方丹参滴丸销售额超过30亿,不仅是院内心血管中药内服第一产品,在实体药店市场地位也仅次于安宫牛黄丸,综合实力一点也不比同仁堂差。

2022年复方丹参滴丸的市场份额为9.56%,天士力身为独家生产厂商,独占这一市场。

公司构建了极具竞争力的产品线,2023年养血清脑颗粒(丸)在中药偏头痛市场排名第一,市占率高达40%,益气复脉、芪参益气滴丸分别在中药强心药和口服剂型领域排名第一,还有水飞蓟宾胶囊在肝病脂肪肝市场排名全国第三。

正因为突出的产品竞争力,天士力的核心产品基本不愁销售。

2、成长性

有了核心产品,成长性就是加分项了。

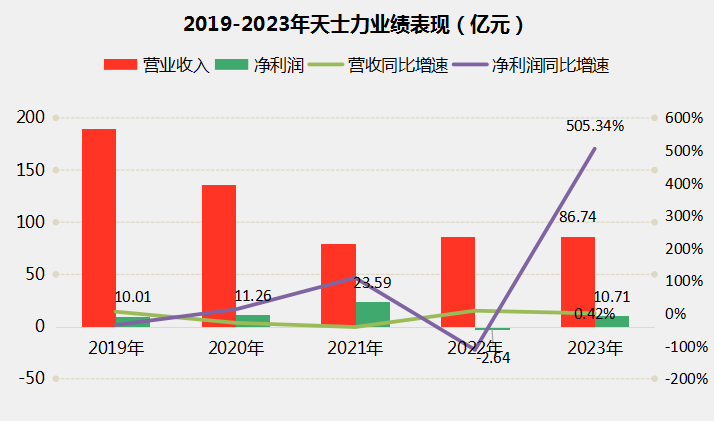

而天士力的历史业绩表现也不错,其中2020年-2021年营收下滑主要是因为公司剥离医药商业业务影响,现如今医药商业业务已经由2019年的127亿减少至2023年的12亿。

天士力更加聚焦医药工业主业,这是好事。

且2023年又出售了556家药店,也因此对营收增长造成扰动。

但一方面可以看到截至2023年,公司净利润已经恢复到2019年的水平,2023年净利润大增505.34%,实现强势增长。

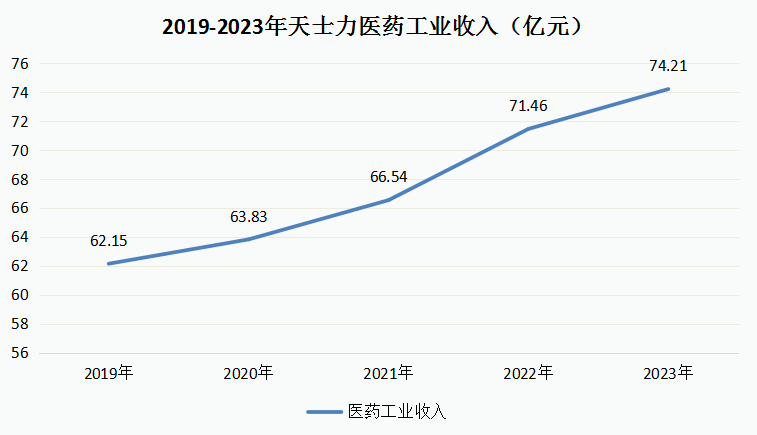

另一方面抛开医药商业业务扰动,医药工业制药收入仍是增长的,营收由62.15亿元增长至74.21亿元,2020-2023年复合增速为4.53%。

对医药企业来说,近几年能实现增长实属不易,即使恒瑞等龙头企业也受到行业共同挑战,而天士力也不是说完全没受到影响,只是公司作为中药企业,独家产品为公司带来了避险属性。

3、研发实力

当然,光历史增长好还不够,华润三九收购天士力必然还看中了其未来的潜力。

天士力的研发实力是中药企业中不可多得的亮点,其他企业大家往往都是销售费用远大于研发费用,而不太看重创新。

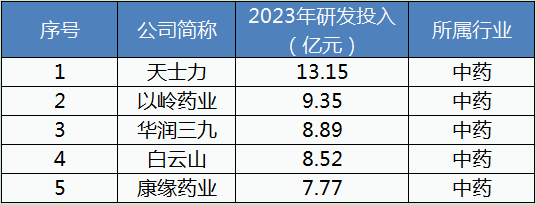

但天士力的研发投入却是行业内最大的,2023年研发投入13.15亿元,比以岭、白云山、华润三九高,堪称中药第一创新龙头。

那天士力的研发实力到底体现在哪里呢?

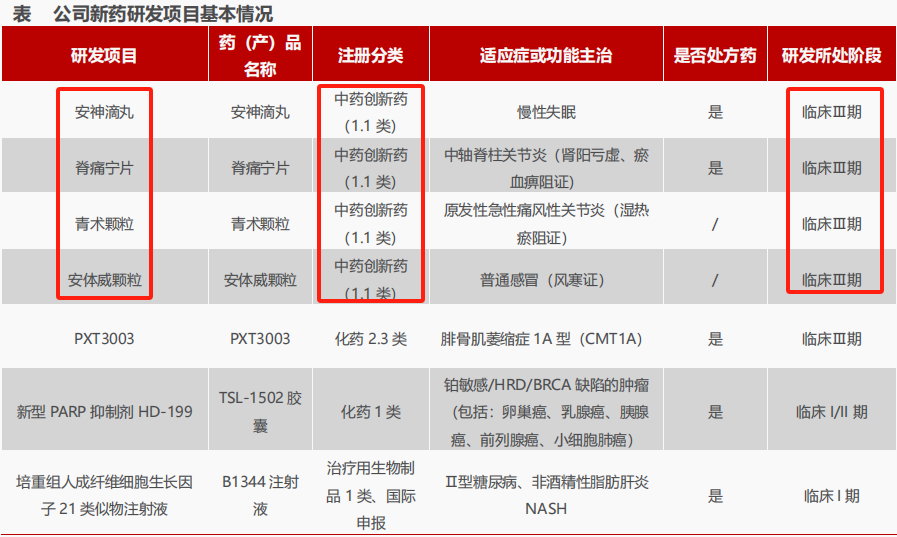

一是创新成果突出,公司当前在研41款1类创新药,并有25款处于2期临床后阶段,要知道中药创新比西药还难,而天士力无论是进展还是数量都是比较突出的。

继坤心宁颗粒2022年上市后,4个在研创新药瞄准失眠、关节炎、感冒等大市场,另有化药和生物药产品在研,均有望为未来增长奠定基础。

二是就连片仔癀和同仁堂也没有真正做到的中药出海,天士力却颇有破局之势。

复方丹参滴丸在全球9个国家和地区127个临床研究中心做试验,现已成功进入了欧洲市场,并在美国进入临床3期,开创了中成药与海外医药公司合作的先河。

公司对已上市重点产品进行二次开发,除复方丹参滴丸外,养血清脑丸甚至增加对阿尔茨海默病(AD)的研究,芪参益气滴丸增加治疗慢性心衰、糖尿病肾病等,这不仅是公司研发实力的证明,也是产品竞争力的一项证明。

因此立足中药创新药,天士力不仅横向瞄准国内外市场、西药市场,而且纵向深入心脑血管、糖尿病慢性病等,未来在老龄化趋势下,行业空间广阔,公司便大有可为。

4、盈利能力

我们都知道企业成长不能光追求速度快,还要讲求增长质量,这其中盈利能力便是关键指标。

但天士力的ROE并不如华润三九高,2023年,天士力的ROE也仅有8.75%,三九为15.86%。

这是否意味着华润收购天士力没有在意盈利能力呢?

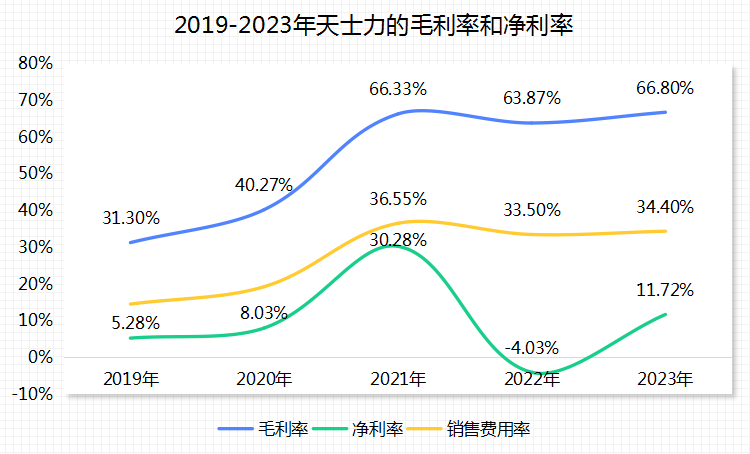

答案显然是否定的,因为即便天士力当前的资本盈利能力不及三九,但公司的产品盈利能力并不差,最直观的对比就是天士力的毛利率在67%左右,比海光信息、寒武纪等科技公司都高,而三九的毛利率不到55%。

以天士力这样高的产品盈利能力,未来净利率提升空间一定会有,而且虽然公司研发费用率比较高,但销售费用率也已经有持续下滑趋势了。

那么未来一旦净利率提升了,再加上华润的助力,公司的资产利用效率提升、资产负债结构也有望优化,公司的资本盈利能力便有望提升,正符合我们所了解杜邦分析模型。

其中有些东西虽然比较细节,也不一定能立竿见影,但参考华润的历史经营和其2022年刚收购了的昆药集团,即便通过扩大分红减少净资产,天士力的ROE也能快速提上来。

最后总的来说,此次华润三九收购天士力必然看上了公司的一些优点,尤其是产品和研发实力背后的成长和盈利能力,而这也让我们看到了天士力的价值。

未来,两家中药龙头强强联合是否能创造出更为突出的成绩,我们拭目以待。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !