又是被A股凌迟的一天,

两市超3700只个股下跌,1370只个股上涨,涨跌幅中位数-0.72%。

散户基民扎堆的消费、医药、半导体被联合绞杀,领跌全A。

游戏、消费电子、红利等少数板块上涨。

看资金面,

昨天GJD略微出手,尾盘拉升,

今天GJD一不出手,收盘疯狂杀跌。

内资外资今天五五开,内资卖了84亿,外资卖了77亿。

成交量依旧在4800亿以下,毫无生机可言。

A股这死样实在是没啥好说的,

反倒是港股,刚刚传来一个惊喜——腾讯二季度业绩大爆发。

营收1611亿,同比增长8%,基本和市场预期的1613亿持平。

调整后净利润573亿,同比暴增53%,远超市场预期的486.7亿。

其中最大的几个亮点:

(1)游戏重回增长通道,国际和国内同比增速都是9%

(2)毛利率显著提升,二季度53%的毛利率比去年同期高了6个百分点

(3)新业务增长显著,视频号、小程序、企微、腾讯会议等增速亮眼

如果今晚老美的CPI不出幺蛾子,明天港股应该能被腾讯带飞一把。

(PS:好的商业模式总是会给人惊喜,后面道人会提到)

01

被很多人忽视的一个风险点

昨天下午,统计局发布了7月社融数据。

一句话概括:

情况不太乐观,依旧不及预期。

不论是居民、企业,统统都在去杠杆,消费投资意愿依旧低迷。

具体数据都在上面这张表格里,网上也都有很多分析,道人就不再一一啰嗦。

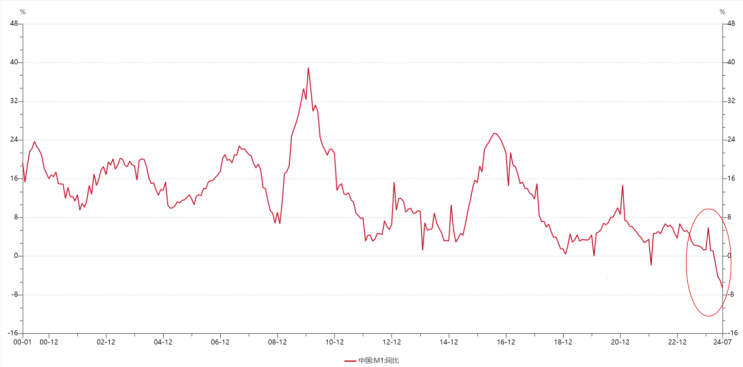

这里重点和大家聊聊最关键的一个核心数据——M1

M1,说白了就是市场上流动的钱以及随时能取现支付的钱,代表着经济活跃程度和大家的手头是否宽裕。

7月M1增速是-6.6%,在创下历史新低的同时,已经连续4个月负增长。

目前对于M1下滑,市场上最多的说法:

手工补习被叫停,统计局主动挤水分。

的确有这个因素在,

自从手工补习4月被叫停后,M1就开启负增长之路。

但进入负增长后,增速越跌越快,越跌越离谱,就不是简单的“挤水分”能解释的了。

M1持续突破历史下限,根源还是地产下行周期下,楼市流动性衰竭+去杠杆共同作用的结果。

地产进入下行周期后,“接盘”的越来越少,降价都卖不出去,专业讲叫没了流动性。

尤其是二三四线城市,大多数地产几乎被全面“冻结”。

摆在当下一个愈发棘手的情况:

房子没了流动性,不仅持续贬值,还无法变现。

但是居民端的负债却一分没降,对于大多数贷款利率4.0%以上的居民而言,在当下如此低息的大环境下,提前还贷就是最好的理财。

企业端,投资地产相关的企业,变现困难/收租下降/投资收益骤降。但对应的债务、供应链条上的应收应付款都需要去处理。

钱出不来,还要拿手头的现金存款去还贷还帐。

在这种情况下,M1增速能好吗?

顺着这个问题往下捋,

一旦手头里的现金用光,资金链断裂,结果是什么呢?

本质上,经济下行周期现金流就是“生命线”。

想到这里,我们其实就能看透很多问题:

为啥很多人都在提前还贷?

为什么老百姓都在疯狂存钱?

为啥企业不敢轻易投资扩张?

为啥有“现金奶牛”之称的红利股最近又开始收到资金追捧?

02

再谈现金流的重要性!

最近越来越多的人向道人抱怨:

太难了,快崩溃了,要扛不住了!

道人知道,很多朋友可能又想听道人按摩了。

但道人想告诉大家,对于投资而言,重要的从来都不是按摩,而是未雨绸缪的应对、发生问题后的解决方案。

这也是道人一贯的作风。

投资中有个专业术语叫做“自由现金流”。

简单讲,就是在扣除所有必要的支出后,自己真正可自由支配的资金。

公式如下:

自由现金流=息前税后利润(或净利润)+折旧摊销-净营运资本增加-资本开支

我们常讲的“商业模式”,很大程度上取决于自由现金流如何。

最好的商业模式,每年给你生产越来越多的现金,而不付出任何或者很少代价。

其次是每年能产生越来越多的现金,需要投入更多的资本,但再投资的回报率很高。

最差的是业务虽然增长快,但实际上是为了活下来被迫增长,不得不已以非常低的回报率重新投入资本。

好的商业模式,往往能穿越周期,历久弥香。

差的商业模式,上行期看起来很风光,一旦进入下行期会摔得很惨。

其实具体到我们个人的工作、投资中同样如此。

在座的各位可以问一下自己:

如果你是一家公司,你的商业模式到底怎么样?有没有能力穿越周期?

更具体一点,可以问自己以下几个问题:

(1)是否背负了过高的债务?债务偿还成本是否过高?

(2)自己所处的行业发展前景如何?有没有增量蛋糕?周期波动大不大?

(3)自己在工作/创业中有没有核心竞争力,会不会越来越吃香,能不能持续赚到钱?

(4)赚到的钱能不能覆盖掉所有成本(包括还贷、生活开支、健康养老、学习提升等等),覆盖掉这些成本后,还能剩多少可自由支配的钱?

(5)在极端情况下,资本支出(主要指投资)会不会影响到你的正常生活,这些资本质量如何,长期来看能否为你创造源源不断的现金流?

在经济快速扩张的上行期,这几些可能都不是问题。

因为经济膨胀带来的财富效应会掩盖掉很多问题,给人一种可以Cover一切的错觉。

一旦经济进入收缩下行期,这些全都是致命问题。

每一个都直面成本和收益,都关乎“生死”和未来,都值得反复复盘。

经常复盘,发现问题,然后想办法解决问题,就会越来越好。

看到这里,很多聪明的朋友可能已经想到了。

既然企业有年报、半年报,会定期复盘基本面和业绩。

那么人生又何尝不能如此呢?

道人希望大家不仅在投资上能长期活下去赚到钱。

更希望大家在人生中能有一个好的“商业模式”。

毕竟,投资终究是为了更好地生活。

最后,分享一下今作:

1、投资组合操作

(1)发车美债组合——金道人美债组合

总共300份资金,这次发车买入5份,累计买入145份。

(2)发车医药组合——悬壶济世

总共100份资金,这次发车买入2份,累计买入10份。

$易方达蓝筹精选混合(OTCFUND|005827)$ $中欧医疗健康混合A(OTCFUND|003095)$

本文作者可以追加内容哦 !