晓程科技中期报表的分析:

一、公司概况

晓程科技是一家专注于集成电路设计和软件开发的高科技企业。公司主要产品包括电力线载波通信芯片、智能电表芯片、物联网通信芯片等。

二、财务数据分析

1. 营收增长:中期报表显示,晓程科技的营收实现了一定程度的增长。这表明公司的产品在市场上具有一定的竞争力,能够满足客户的需求。

2. 毛利率:公司的毛利率保持在相对稳定的水平,这说明公司在成本控制方面做得较好,能够有效地降低生产成本,提高盈利能力。

3. 净利润:净利润出现了一定程度的下滑,这可能是由于公司在研发投入、市场推广等方面的费用增加所致。需要进一步分析公司的费用结构,以确定是否存在优化的空间。

4. 资产负债表:公司的资产负债表整体状况良好,资产规模稳步增长,负债水平相对较低。这表明公司具有较强的偿债能力和财务稳定性。

5. 现金流:公司的现金流状况较为紧张,经营活动现金流量净额为负数。这可能是由于公司的应收账款增加、存货积压等原因导致的。需要关注公司的现金流管理,确保公司有足够的资金支持日常运营和业务发展。

三、业务分析

1. 产品竞争力:晓程科技的产品在电力线载波通信、智能电表等领域具有一定的技术优势和市场份额。然而,随着市场竞争的加剧,公司需要不断加强研发投入,提高产品的性能和质量,以保持市场竞争力。

2. 市场拓展:公司在国内市场的业务增长较为缓慢,需要加大市场拓展力度,拓展新的客户和应用领域。同时,公司也可以考虑拓展海外市场,以实现业务的多元化发展。

3. 研发投入:公司的研发投入占比较高,这表明公司注重技术创新和产品升级。然而,研发投入的效果需要时间来体现,公司需要加强研发项目的管理和评估,确保研发投入能够转化为实际的经济效益。

4. 行业趋势:随着物联网、智能家居等领域的快速发展,对集成电路和软件开发的需求也在不断增加。晓程科技可以抓住这一机遇,加强在相关领域的技术研发和市场拓展,以实现业务的快速增长。

四、风险分析

1. 市场竞争风险:集成电路设计和软件开发行业竞争激烈,公司面临着来自国内外同行的竞争压力。如果公司不能及时推出具有竞争力的产品,可能会导致市场份额的下降。

2. 技术创新风险:集成电路和软件开发行业技术更新换代较快,公司需要不断进行技术创新和产品升级,以满足市场需求。如果公司的技术研发能力不足,可能会导致产品落后于市场,从而影响公司的业绩。

3. 宏观经济风险:宏观经济环境的变化可能会对公司的业务产生影响。例如,经济增长放缓、汇率波动等因素可能会导致公司的市场需求下降、成本上升等问题。

4. 政策风险:集成电路和软件开发行业受到国家政策的支持和引导。如果国家政策发生变化,可能会对公司的业务产生不利影响。

五、消费建议

综上考虑晓程科技的中期报表分析如下:

1. 公司的营收增长和毛利率表现较为稳定,但净利润下滑和现金流紧张需要关注。公司需要加强成本控制和现金流管理,以提高盈利能力和财务稳定性。

2. 公司的产品在电力线载波通信、智能电表等领域具有一定的竞争力,但市场拓展力度有待加强。公司可以考虑拓展海外市场,以实现业务的多元化发展。

3. 公司的研发投入占比较高,注重技术创新和产品升级。然而,研发投入的效果需要时间来体现,公司需要加强研发项目的管理和评估,确保研发投入能够转化为实际的经济效益。

4. 集成电路和软件开发行业竞争激烈,公司面临着市场竞争风险、技术创新风险、宏观经济风险和政策风险等多种风险。金融消费者应密切关注公司的业务发展和风险状况,以做出合理的消费决策。

基于以上分析,晓程科技属“中性”评级。金融消费者可以根据自己的风险偏好和投资目标,谨慎考虑是否光顾该公司。

再从盈利能力偿债能力和财务生存能力来分析

晓程科技的盈利能力、偿债能力和财务生存能力分析及同行业中的地位如下:

- 盈利能力:

- 近期表现:2024年上半年,晓程科技实现营业总收入1.32亿元,同比增长10.31%;归母净利润1981.70万元,同比下降49.19%;扣非净利润975.80万元,同比下降75.01%。公司毛利率为45.52%,同比上升3.73个百分点;净利率为23.68%,较上年同期下降11.64个百分点。从单季度指标来看,2024年第二季度公司毛利率为41.37%,同比下降1.59个百分点,环比下降7.51个百分点;净利率为22.41%,较上年同期下降71.68个百分点,较上一季度下降2.30个百分点。

- 历史表现:据公开数据整理,其近十年以来整体盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过慢速增长。利润近5年来有过萎缩迹象,近年来开始高速增长。

- 偿债能力:2024年上半年末晓程科技资产负债率为11.26%,相比上年末下降1.16个百分点;有息资产负债率为0.00%,相比上年末基本持平。2024年上半年,公司流动比率为5.14,速动比率为4.53。

- 财务生存能力:又称资金平衡分析,是对企业资金来源与占用关系全貌进行的一种分析,通过对两期以上的资金平衡表进行分析,判定企业资金来源与占用关系的静态特征和动态趋势,从中发现问题。

- 同行业中的地位:据21世纪经济报道,晓程科技总市值在同行业黄金股中排名靠后。经过前期翻倍上涨,至今两家公司市值也不过60亿元出头,小市值特征十分明显。而头部公司山东黄金总市值则超千亿元。

晓程科技的盈利能力有待进一步提高,需要加强成本控制和风险管理。在偿债能力方面,公司的资产负债率较低,流动比率和速动比率较高,说明公司的偿债能力较强。在财务生存能力方面,公司需要加强资金管理,提高资金使用效率。同时,公司的市值和行业地位相对较低,需要进一步提升市场竞争力和品牌影响力。对于对经营消费者来说应关注公司的盈利能力和偿债能力变化情况,以及公司的业务发展和市场竞争情况,做出合理的消费决策。

根据深交所2024年5月24日发布的年报问询函,晓程科技2023年度报告期内前五大客户销售金额为2亿元,占年度销售总额比例85%,但公司未披露前五大客户的具体名称。

不过,从以往的互动易回复及相关报道中,可以了解到晓程科技的部分客户情况:

- 光伏电站主要售电给加纳电力公司;

- 公司与哈萨克斯坦客户合作多年,主要为其供应电表等相关产品;

- 集成电路产品的客户目前大部分是海外客户和国内的表厂。

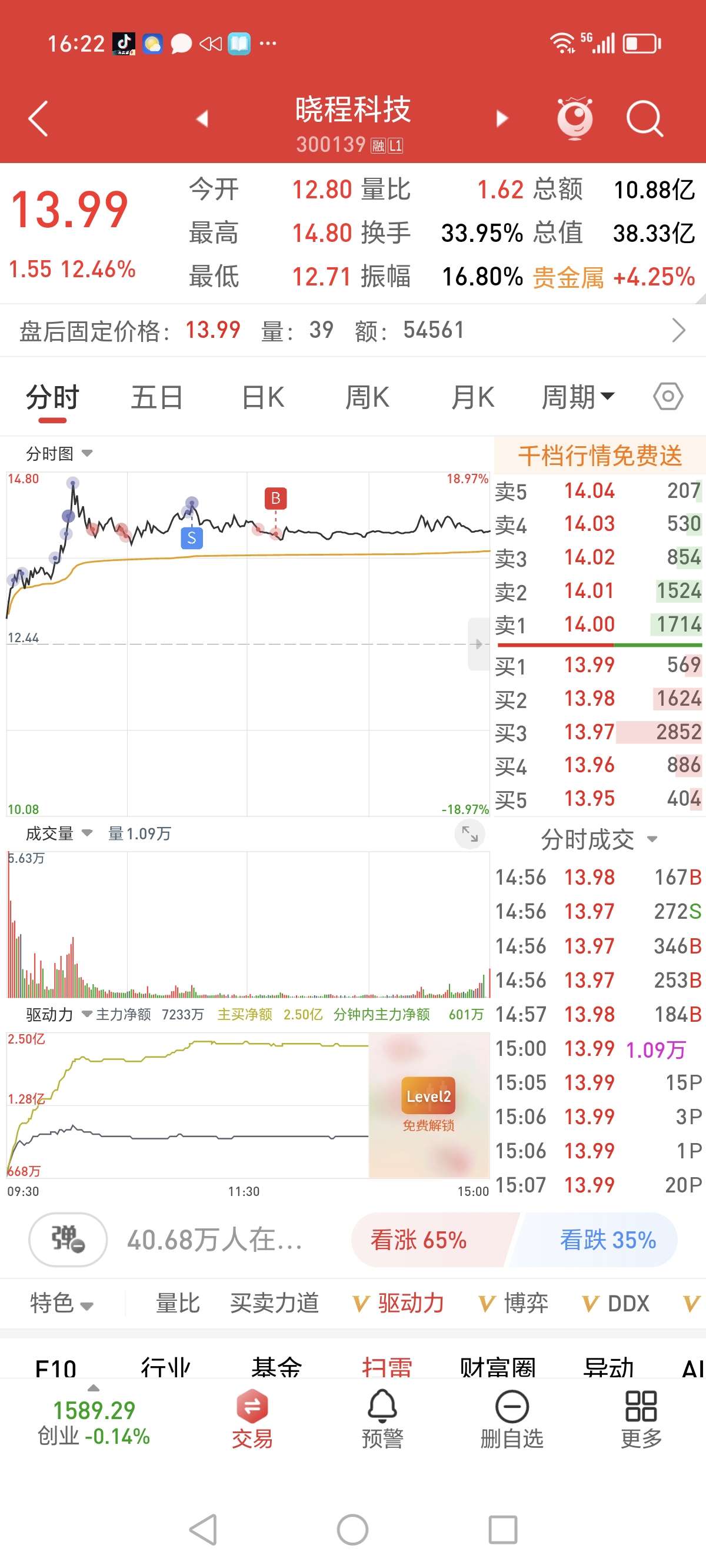

结合近期走势成交量换手率都相当高大,且宽幅震荡,想必主力早已知道报表,一直雪拥蓝关马不前,大概率志在长远,2020年9月15号晓程科技(300139)创历史最高价为18.27元。当日收盘为16.5元,上涨4.23%,全日成交金额达到15.71亿元,换手率44.36%。

历史最高和前期高点并不遥远,理应有一波上攻。师母已呆。

以上根据公开信息摘录,不作买卖依据。

本文作者可以追加内容哦 !