汤臣倍健,爆了一个大雷。

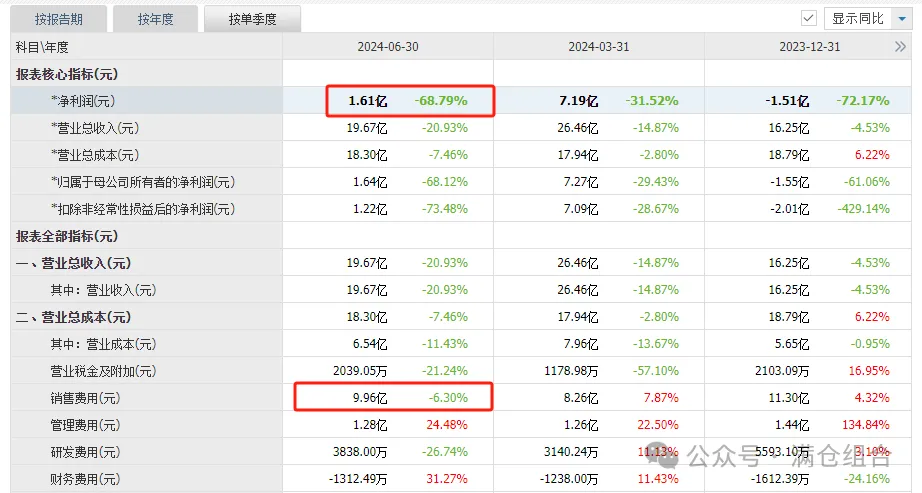

今年二季度单季,营收增速下滑21%,净利润增速下滑68%,扣非净利润下滑73%;

营收,净利润,扣非,已经连续下滑了3个季度。

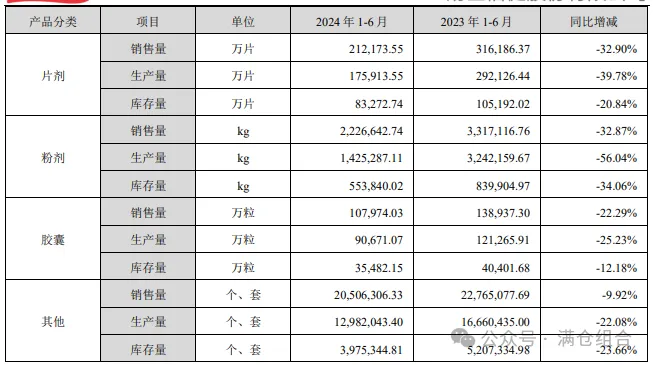

全线产品,销量全线下滑;

经销商数量也在大幅度减少:

销售费用同比下滑6%,净利润同比下滑69%;

此前聊过汤臣倍健,结论是,不是必需品,而是营销品。

所以结论是:汤臣倍健的产品还不能打动我,所以对于汤臣倍健的买入要求就会更高一些。

乌鸦嘴,猜中了。

营销品,没有护城河;所以踩错节凑叠加经济环境差,业绩暴雷也就不意外。

只不过业绩跌幅这样巨大,还是不免担忧。

所以买股票,还是要买护城河深厚的;尽管股价也会下跌,但最少基本面令人踏实。

我对于汤臣倍健买点的看法是,不要着急,让子弹飞一会。

因为目前汤臣倍健的逻辑已经很简单;如果业绩反转,估值能翻个几倍(具体取决于业绩反转程度)。

如果不能反转,那就要买的更低。

并且真正的买点要等到明年,因为管理层已经表示,下半年可能会有更大的经营压力。

而跌到目前的位置,反而可以多关注起来。

如果能预判业绩反转在哪个季度,那么到手的利润,稳了。

$汤臣倍健(SZ300146)$$贵州茅台(SH600519)$$伊利股份(SH600887)$#【悬赏】2024中报来袭,谁的表现更胜一筹?#

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !