核心观点

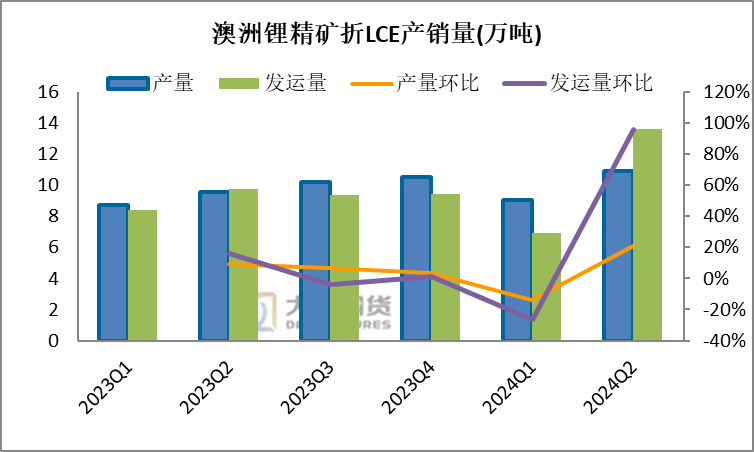

2024Q2澳洲锂精矿生产/发运量符合预期;澳洲主流矿山产量基本符合FY24指引,Greenbushes、Marion、Cattlin、Pilgangoora、Ngungaju、Wodgina、Bald Hill、Holland等8座矿山处于在产状态,除此之外Finniss作为此前澳矿的情绪指标,采选作业如期停工,但保留了团队负责设备维护,并维持超低负荷运作,目前以销售库存为主;今年新增的两个项目Holland和Kathleen在二季度均已实现产能爬坡,Holland在FY24预计产量在10万吨sc5.5,而Kathleen在二季度已粉碎并储存了5.8万吨原矿为首次生产做准备,首批矿石的产量预计会体现在三季度的经营报告中。综上所述,澳洲各主流矿山于2024Q2合计生产87.66万吨锂精矿(SC6),同环比分别为15.13%/14.81%。2024Q2合计发运量108.6万吨锂精矿(SC6),同环比分别39.8%/95.8%。

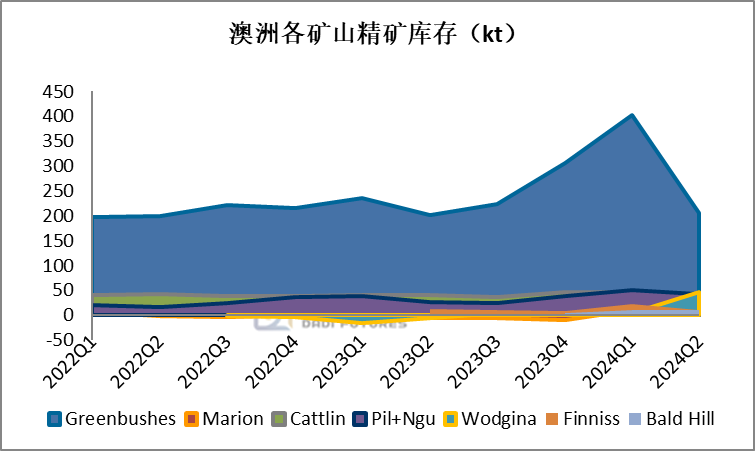

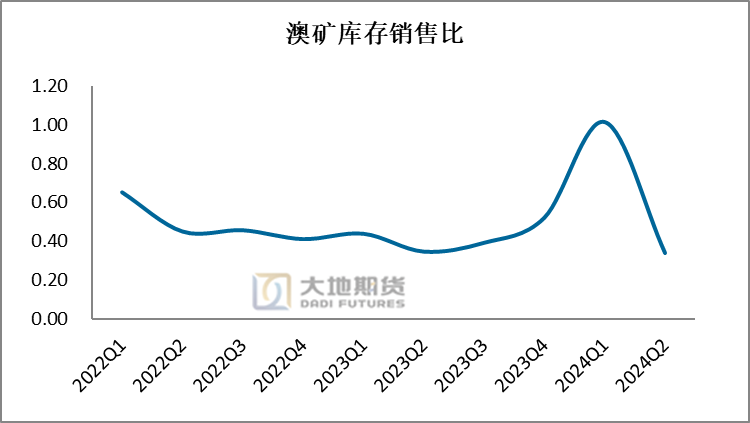

2024Q2澳洲锂精矿库存显著去化;截至2024Q2,澳矿去库18.9万吨至35.8万吨(折LCE4.48万吨),环比-52.8%,其中Greenbushes去库显著,从去库19.8万吨至20.5万吨(LCE2.56万吨),环比-96.6%。库销比回落至0.34,与2023Q2的水平相当。

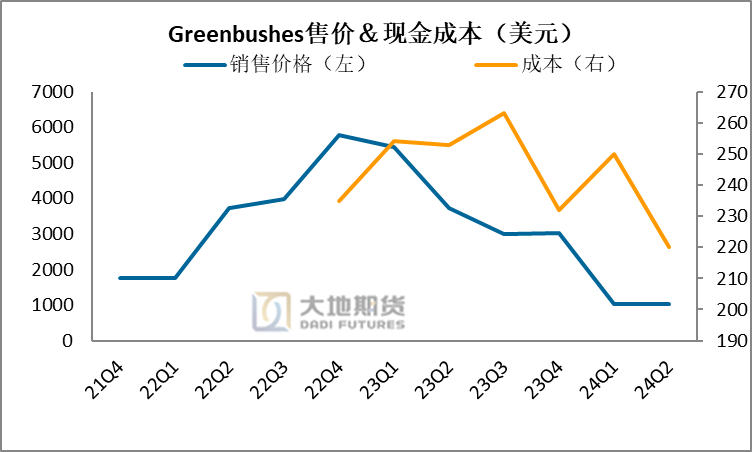

成本:Greenbushes:24Q2现金成本220美元;Marion:FY24成本 512美元,预计7月降至376美元;Wodgina:FY24成本907美元,7月回落至376美元;Pilbara:24Q2成本390美元;Finniss:24Q2成本644美元(由于减产导致成本下移,正常情况下成本在900美金附近)。

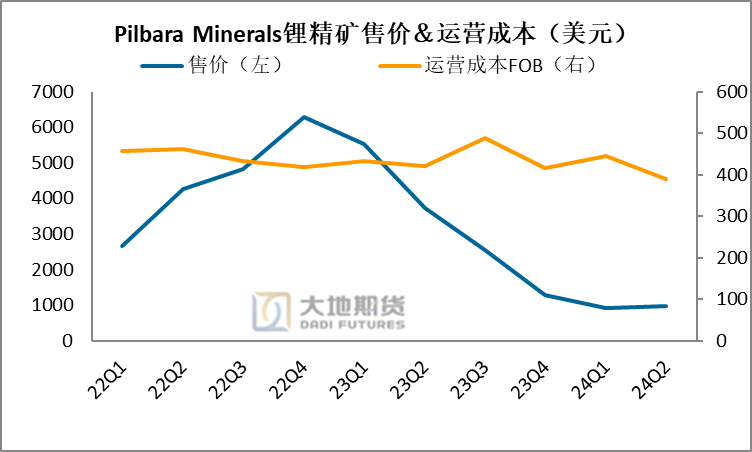

总体而言,24Q2锂精矿价格前高后低,给了矿端较为从容的出货窗口期,生产和出货的力度边际显著走强,二季度前半段锂精矿价格反弹至1100+美元,对于大部分澳矿企业来说依旧还有200-500美金的利润,即便是以目前FM的报价860美元的锂精矿,在成本曲线左侧的运营商仍然有较为丰厚的利润,并且MRL的几个项目降本增效有着显著的效果,令成本大幅下滑。站在企业运营的角度来说,宏观情绪悲观叠加锂电产业链进入产能出清的下行周期,在拥有目前全球成本最低质量最优的硬岩锂资源的前提下,头部老牌矿山此时不会放弃利润而选择减产挺价,此时减产无异于掩护非洲和本土的竞争对手顺利出货,对于新投产的澳矿来说,巨额的资本开支投入后面临迫切变现的需求,资本开支转固后的首要任务便是快速实现满产而降低成本。因此我们认为本轮锂矿的下行周期仍未结束,澳矿生产和扩产的节奏并未停歇,供给过剩的局面仍未缓解,本轮下行的周期将会长于18-20 年,未来产业博弈的情况会更加惨烈,在过剩/落后产能出清之前,只要锂精矿价格反弹,随时增加的产量和发运量就像悬在头顶的达摩克利斯之剑。

(注:1、Cattlin二季度并未披露产量只披露销量,假设Q2产量等于销量;2、Wesfamers半年报只披露了FY24归属公司50%份额的产量5万吨锂精矿,且Holland今年才开始生产,因此该矿山Q1+Q2产量共10wt,假设Q1产量4wt,Q2产量5.17wt(Sc6))

01

Greenbushes(IGO/天齐/雅宝)

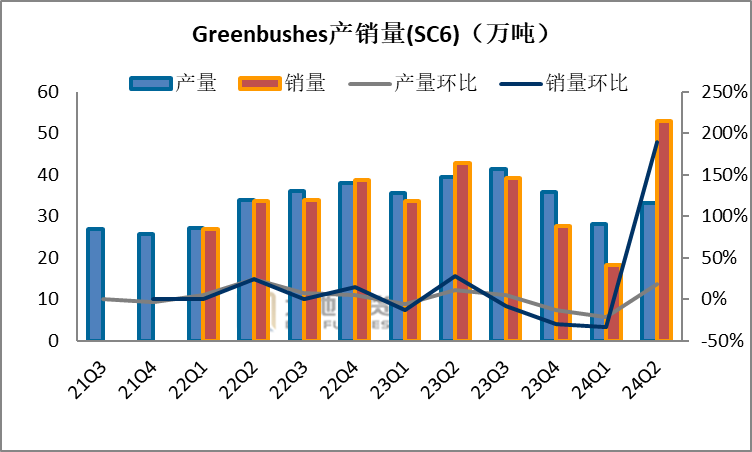

1.1 产销情况 Greenbushes 2024Q2锂精矿产量为 33.2 万吨,环比增长19%。产量包括 33万吨化学级锂精矿和 2000吨技术级锂精矿。这一改善主要得益于原矿加工数量从2024Q1的 117 万吨增至 135 万吨,以及进料品位略微提高至 2.2%;2024Q2,锂精矿销售量(化学级和技术级)为53.05万吨,环比增长190.2%,平均实现价格为每吨 1,020 美元(澳大利亚,FOB),上一季度为每吨 1,034 美元;2024Q2氢氧化锂产量环比增长 39%达到 1331 吨,其中89%为电池级。本季度的生产水平保持稳定,TLEA 团队在持续提高生产水平、改善运营和流程控制、维护和可靠性方面取得了积极进展。 1.2 FY25指引

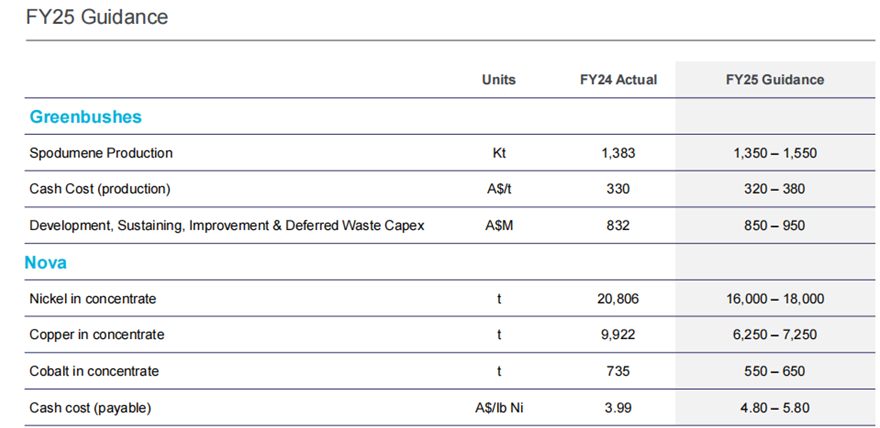

2025财年锂精矿产量预计为135- 155万吨,将高于2024 财年(138.3万吨),IGO 预计2025财年采矿和加工业务将不受限制。现金生产成本预计将与2024财年(330澳元/吨)大致持平。

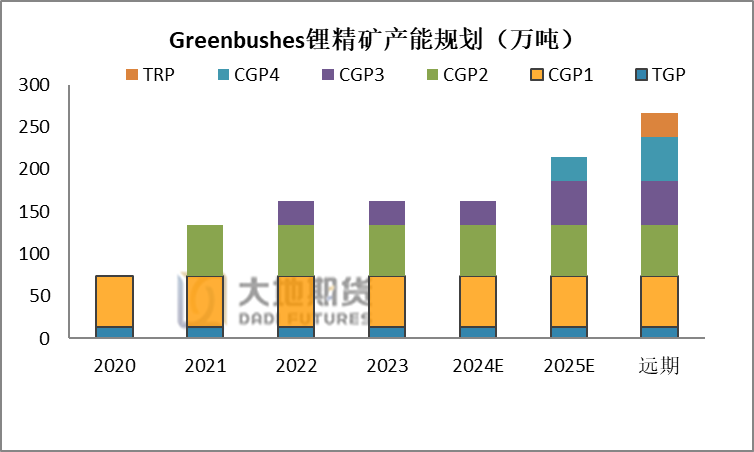

2025 财年资本支出为 8.5 亿至 9.5 亿澳元,主要用于正在进行的 CGP3 建设、废石剥离以及 TSF、水坝和尾矿场的扩建,以支持不断增长的场地占地面积。

02

Pilgangoora+Ngungaju(Pilbara)

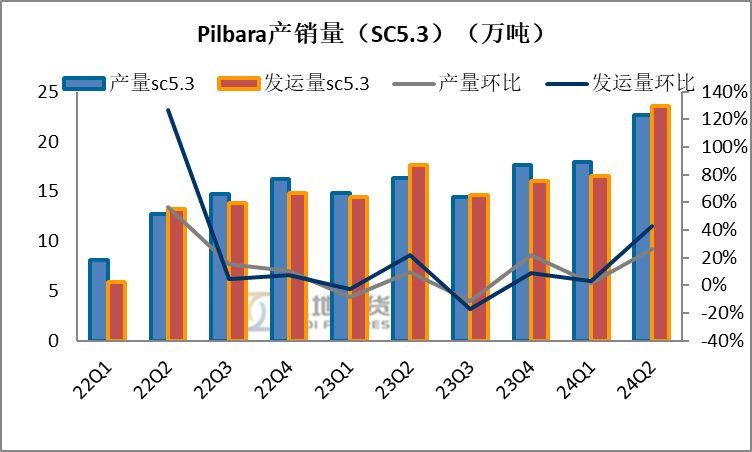

此前FY24(1Q23-2Q24)产量指引66-69万吨,实际产量72.5万吨,其中二季度精矿产量22.62万吨,折sc6为19.98万吨,同环比增长39%/26%,产量显著增长主要受P680初筛设备的投入使用以及收率的提升,破碎和选矿流程的协同工作提高了工厂的稳定性并延长了运行时间令收率显著提升至72.2%(一季度65.3%),此外二季度矿石开采量增长20%至1842万吨,开采进度符合预期。

二季度销量23.58万吨,折sc6为20.83万吨同环比增长33.75%/43%,产品平均品位为SC5.3。本季度锂精矿销售价格为960美元(CIF中国 SC6)环比增长4%。在本季度末,完成了两个主要下游客户的价格评估,具体价格将在下一季度的报表中体现。

本季度FOB单位运营成本390美元/吨(不含权益金及运费),环比-12%;CIF运营成本为483美元/吨(含权益金及运费),环比-7%。

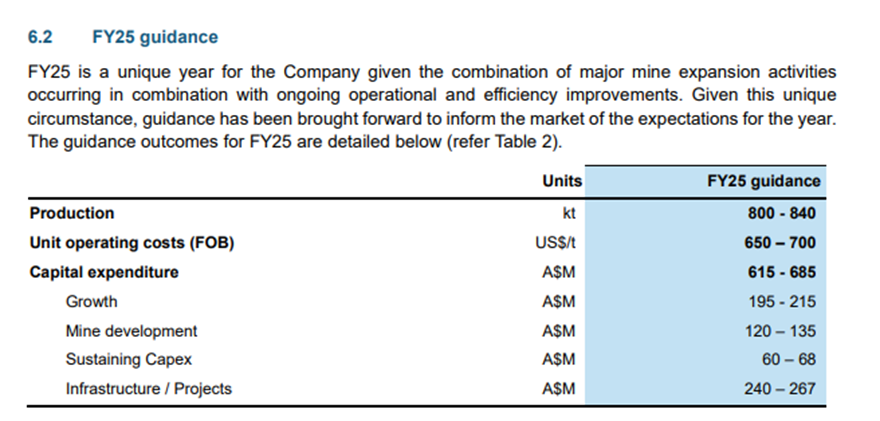

此前公司将FY24资本开支指导从8.75-9.75亿澳元下调至8.2-8.75亿澳元,减少约5500万-1亿澳元,FY24实际资本开至8.65亿澳元,推迟了一些非必要的新项目和改进项目,但不影响P680和P1000的项目进度,从结果来看基本符合预期。FY25资本开支指引6.15-6.85亿澳元。

03

Mt Marion/Wodgina/Bald Hill(MRL)

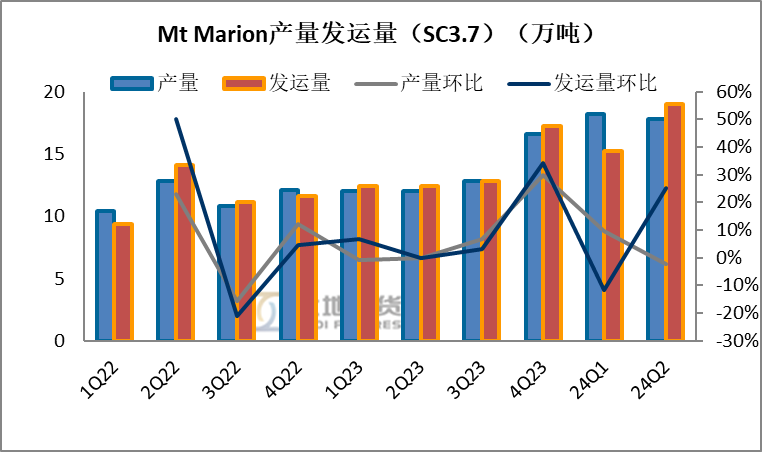

2024Q2锂精矿产量17.8万吨,环比减少2%,出货量19万吨(折sc6~11.7万吨),平均价格1,178美元(sc6)。随着工厂性能的提高和矿石进料质量的提高,产品品位得到改善。

成本方面,预计2024财年FOB成本为每吨512澳元(按SC6计算为每吨750澳元),低于2024财年上半年业绩报告中更新的指导值(按SC6计算为每吨800-900澳元),根据23Q4季报的指引,预计 2024 年 7 月成本将降至 329 美元。

3.2 Wodgina

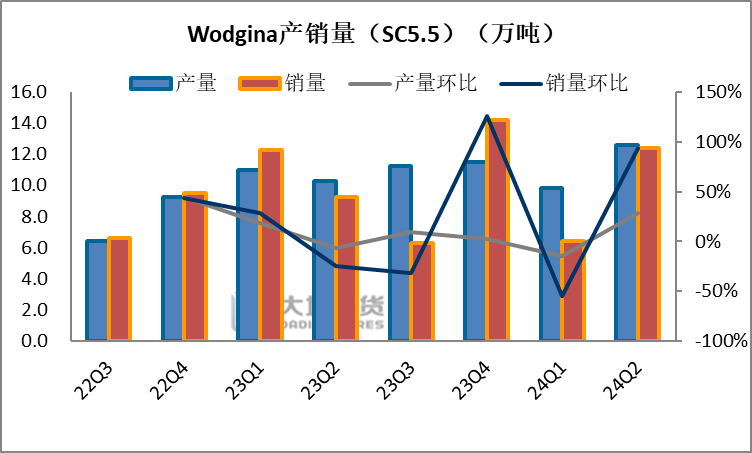

3.2 Wodgina 2024Q2锂辉石精矿产量12.6万吨,环比增长28.6%,6月初产线故障导致停工六天,但工厂从更高质量的原料中提高了回收率。出货量12.4万吨(折SC6~11.4万吨)。该季度实现的锂精矿价格为每吨1243美元(SC6)。

成本方面:2024财年出厂成本预计为每吨907澳元(SC6~974澳元),略高于指导范围(按SC6计算为每吨875-950澳元),根据此前季报指引,随着原矿质量的提高,预计9月FOB 成本将下降 37%至 376.75 美元。 3.3 Bald Hill (100%权益)

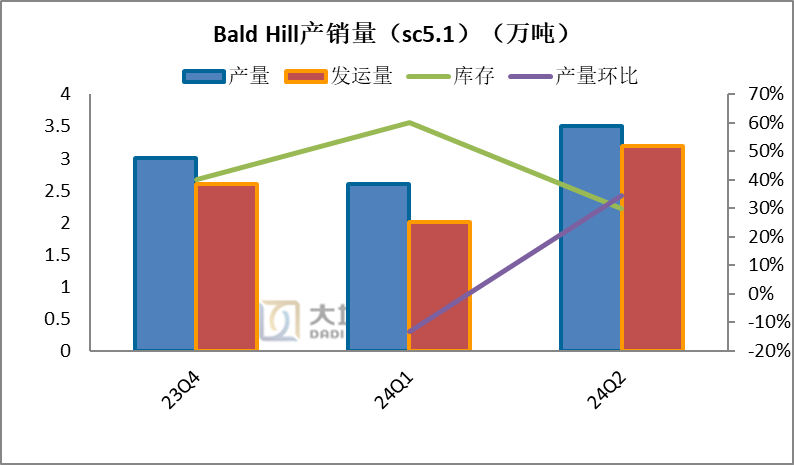

3.3 Bald Hill (100%权益) 锂精矿产量2.98万吨(SC6)环比增长34.6%,这得益于回收率和工厂性能的提高。

锂精矿发运量2.7万吨(SC6)环比增长60%,sc6平均售价1198美元。整体来看今年以来Bald Hill的生产节奏超预期,MinRes 于 2023 年 11 月 1 日取得了控制权。在此期间,生产了 26,000 吨锂 辉石精矿,并以 979 美元的临时价格销售了 2 万吨。约 270 名新员工成功入职。拆除了租用的设备取而代之的是 8 辆 MinRes 卡车和 2 台挖掘机,此外还有一台新 的破碎设备正在投入使用,破碎厂已于本季度完工并投入使用,将大大节约项目的生产成本。

04

Mt Cattlin(Arcadium)

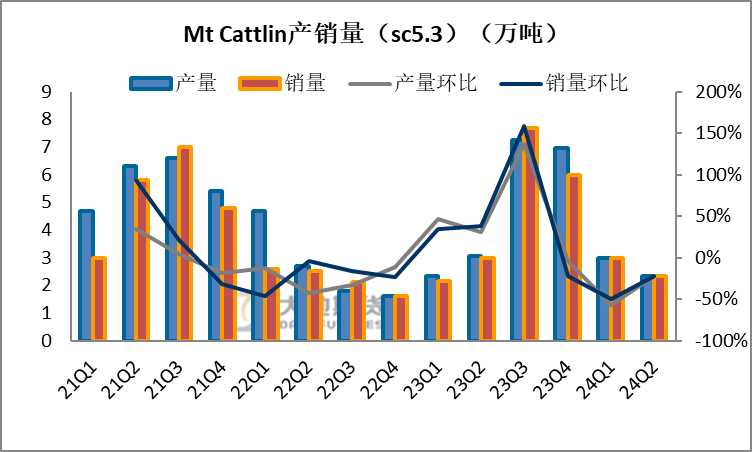

该公司未公布cattlin二季度产量, 24Q2销量2.08万吨,环比-21.7%。锂辉石的平均实现价格环比上涨,但其他产品的价下跌。造成这一下跌的原因包括锂盐市场价格下降、价格指数对公司部分碳酸锂和氢氧化锂销量的滞后影响以及产品和客户组合的变化。2024Q2氢氧化锂和碳酸锂产品的平均售价为17200 美元/吨,较2024Q1环比下跌16.10%。

05

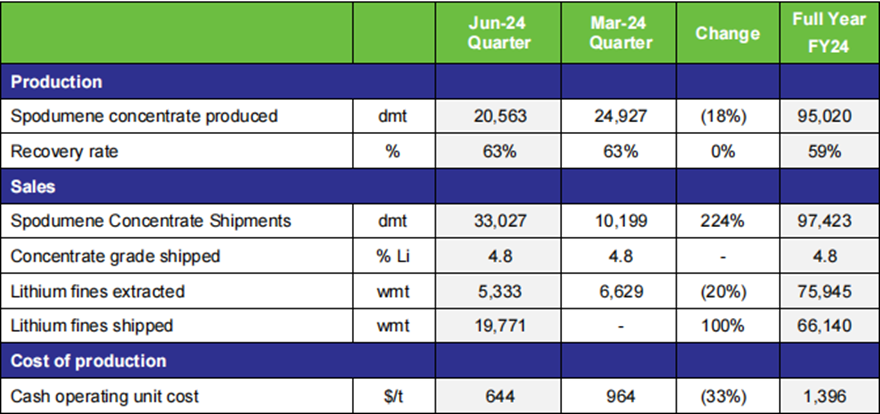

Finniss(Core Lithium)

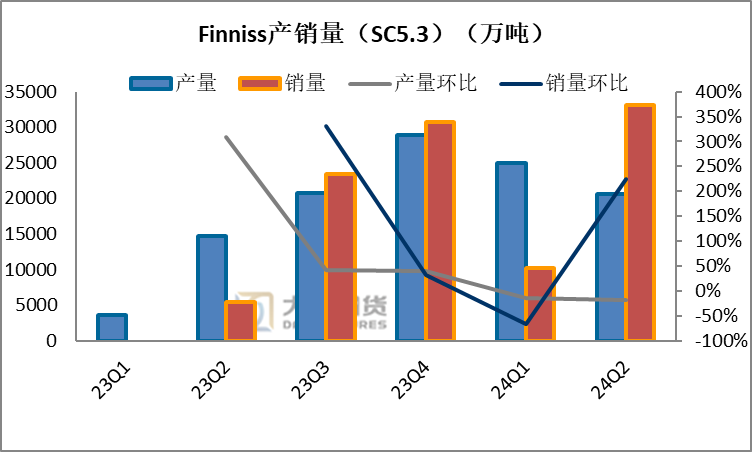

发运量:二季度锂精矿价格回升,因此发运量创历史新高至3.3万吨,环比+224%。二季度锂精矿sc6销售均价1078美元/吨,环比+16.5%;

产量:原矿库存目前已全部清空,导致二季度锂精矿产量下滑至2.1万吨,环比-18%,FY24锂精矿产量9.5万吨;

成本:全年运营成本1396美元/吨,二季度单位现金成本下滑33%至644美元/吨(一季度为964美元/吨),该成本为6月份原矿库存的加工成本;

现金流:截至二季度末,公司现金余额8760万美元,主动去库后公司现金情况较为健康

何时复产?公司组建了一个维护运营团队,负责在暂停作业期间管理相关基础设施, Finniss的作业现场将间歇式运行,确保在市场状况改善之时能有效重启;

勘探:1.26%品味的氧化锂资源量增加58%至4820万吨,未来四个季度将继续勘探增加资源量;

库存:截至二季度末,有5178湿吨锂精矿和7.5万湿吨锂精粉库存可供出售,对应市场价值约1480万美元;

06

Kathleen Valley(Liontown)

截至 2024 年6月底,Kathleen Valley锂矿项目按挣值计算总体完成率超过95%。露天采矿进展顺利,在首次投产前已储存了21.6万吨纯矿石。采矿工作按计划在2024Q3进入原生矿区,与生产计划一致。地下作业仍按计划进行,将于8月开发第一批矿石,并于2024年底前从采矿周期中生产出第一批矿石。首批矿石的产量预计会体现在三季度的经营报告中。

本文作者可以追加内容哦 !