即便伊利、蒙牛“双寡头”地位暂时难以撼动,但多元消费需求下,各类新品仍有突围机会。

作者:李潇雅 编辑:吕鑫燚

出品:零售商业财经 ID:Retail-Finance

近年来,我国乳制品行业呈稳健发展但轻微波动的态势。

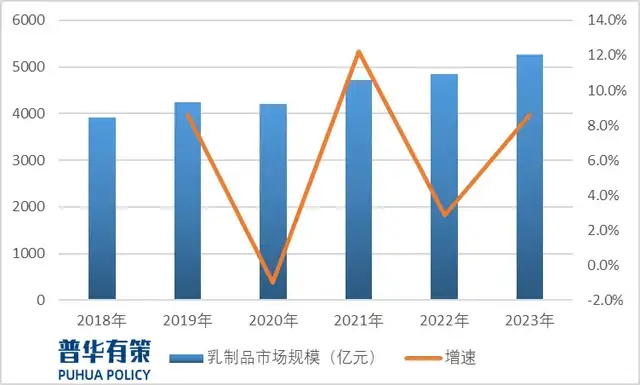

普华有策咨询数据显示,2023年,中国乳制品市场零售规模超5000亿元,2018-2023年间年均复合增速为6.3%。大盘走势向好中,也衍生出诸多细分进化方向。

据尼尔森IQ发布的《2024年中国乳制品行业趋势与展望》,2024年一季度乳制品全渠道销售额同比下滑3.1%,一众品牌上半年营收也呈现亏损态势。消费者购物偏好更注重健康化需求,且比价和寻求平价替代品的行为有所增加。

需求侧变化给供给侧指明改革方向,即乳制品企业要在产品定位、定价等方面做出相应调整,才能紧贴市场。

于是,乳制品赛道已经进入品牌竞技的下半场,更丰富的营养、更细分的品类、更多元的饮用场景以及更独特的情绪价值,成为品牌增长与制胜的关键点。

「零售商业财经」结合产品销量、品牌声量等因素,整理盘点出2023年度中国市场乳制品品牌TOP30榜单。

透过榜单可见,伊利、蒙牛两大“寡头”品牌依旧在行业中独占鳌头,并凭借子品牌建立起纵横交错的品牌矩阵,不断加固二者的双寡头地位,高集中度带来的竞争优势也相对突出。

但行业结构性变化之际,也使得“万年冰山”的山脚出现松动趋势。年轻一代的消费群体更加随性,品牌忠诚度较低,对新鲜、独特产品的接纳程度较高。在此背景下,更具有“区域文化”“天然鲜活”“品质概念”的地域、小众品牌不断涌现。

乳品战役永不停歇,是否有新的乳品力量成为搅局者,抢抓打造强势品牌的机遇、打破市场寡头封印?下半场竞赛大有看点。

01 争“鲜”布局,低温奶成品牌“低温战”主线任务

在乳制品品牌布局的基本盘中,常温奶、低温奶与奶粉是“三大支柱”。

其中,常温白奶曾一直是基本盘的主轴。但随着“天然”“新鲜”“营养”“健康”逐渐成为消费者追求高品质生活的核心概念时,“无添加”属性的低温奶开始登上乳制品宝座。

“低温奶”爆发的另一条主线,是冷链技术成熟和物流体系的完善,配套设施的发展,为低温奶提供优质基础。

《2024中国鲜活牛奶白皮书》显示,随着市场规模不断扩大,低温鲜奶行业的增长速度已经稳定领先液态奶市场,2023年销售额达106.09亿元,成为乳制品中增速最快的细分品类。全国低温鲜奶渗透率也已从2018年的28%上升至今年3月的39%。

以“低温新鲜”战略满足消费者“鲜奶自由”需求似乎已经成为品牌突围共识。

不同于常温白奶集中效应明显的伊利蒙牛双寡头格局,低温奶赛道目前仍呈现着“自由竞争”模式,各大乳制品品牌纷纷入局,企图通过新品类完成“弯道超车”。企查查数据显示,仅2023年一年新注册的低温鲜奶企业就有7673家。

以新希望乳业为例,2010年起,该品牌便以低温奶作为品牌的核心重点品类,还制定了“鲜战略”的品牌纲领。2022年,低温奶占比整体营收已超过50%,低温品类已成为拉动企业增长的重要引擎。如今,新希望的核心业务“24小时家族”系列产品已迭代到4.0版本。

随着越来越多的“新鲜者”涌入,如何才能在这一赛道“卷”出新优势?

作为全国首款只卖当天的有机鲜牛乳,新希望实现了将低温品牌与“当天奶”的紧密联系,在“低温与时间”概念上构建了独属于本品牌的特色核心价值,走出了自己的特色低温路。

当新希望打出了“时间牌”时,其他企业也纷纷寻找差异化破局思路,开启独特的“低温战”打法。

头戴“鲜奶之王”的光明乳业,就凭借低温乳制品工厂技术打出“营养牌”,在低温奶产品的生产上强调“活性”营养物质、原生纯正口感的高级营养品质。2023年,光明乳业推出的光明益生菌巴氏新鲜牛奶与光明致优娟姗A2高端鲜牛奶,满足了消费者对浓厚口味口感和精细营养价值的追求。而打着“情绪价值牌”的品牌认养一头牛,也于今年5月底上市的A2型吨吨奶。

相比之下,蒙牛和伊利依然走“规模优势”,基于旗下每日鲜语、金典等知名度较高的子品牌,继续拓宽低温奶版块领域、开发新产品。

“低温奶”的存储特性,要求品牌方在侧重产品品质之际,亦不能忽视运输和渠道端的建设。换言之,低温奶的短保属性决定了“渠道”是其规模化扩张的关键点,而极具速度优势的生鲜电商,顺势成为品牌加码渠道的重要平台。

例如,蒙牛与阿里合作完成了“天仙配”周期鲜奶配送业务,新希望乳业则借助盒马、天猫等供应链实力,确保产品“鲜度”。此外,蒙牛、光明、新希望等大品牌尝试在社区布局无人智能奶站,伊利也在2021年试点了以低温奶品类为主的OMO新零售奶站,鲜奶站或许将会成为未来乳品品牌新渠道扩展的另一趋势。

在新消费场景下,年轻客群的需求偏好也是分析赛道未来发展趋势的重要参考维度。从认养一头牛吨吨桶的“搭子”营销中也能看到场景塑造、强社交的重要性,吸引新消费人群、提升年轻消费群体的消费频次,创新饮用场景,无疑是拓宽低温奶发展空间的有效举措。

总而言之,如今低温奶品类暂未出现绝对的强势品牌,但这一赛道将是未来品牌布局的“掘金地”。基于完善的技术体系和基础设施,如何利用概念、渠道、场景在新一轮竞争中灵活发挥出自身优势,不断创新和适应变化,是各个乳企品牌寻求制胜之道、立于不败之地的重中之重。

02 小众地方奶“包抄”

此前,盘踞一方的地方乳制品品牌有着天然的区域,即独特的“错位竞争力”,但乳企巨头不断完善的供应链体系,让其产品逐步铺向更广阔的消费市场,由此,区域奶在本地的绝对地位优势被进一步削弱。

地方品牌奶不得不与“巨头”正面较量,于是他们开始另辟蹊径,通过线上渠道破局,精准抓住当下消费主力军,迎合年轻人尝鲜、不拘于固定选择的个性与态度。以“不一样的风味”借助社交平台,走差异化路线“包抄”全国性牛奶品牌。

尤其是抖音、小红书等平台掀起的“国货商战”“地方文旅+”热潮不断,以及用户自发的“地方小众牛奶测评”,让地方乳企找到了绝妙机遇。

例如,第一批“地方奶网红”新疆奶,就在三年前掀起一股浩浩荡荡的鉴赏之风,众多新疆奶品牌“一夜间”火出全国,本土天润品牌更是在一年间销量增长22.7%,也让更多品牌看到了地方乳制品品牌能借助线上之势,在全国乳品品牌中分一杯羹的可能性。

一句“大理不只有风花雪月,还有欧亚牛奶”让人们记住了大理特色牛奶品牌;“青藏高原牛奶的搬运工”叫响了青海牛品牌;想去伊犁看一看的心,诉诸在品味新疆伊牧欣牛奶的过程中;“雪顿=藏语吃酸奶的日子”让更多消费者想要一品甘肃雪顿品牌背后的高原备酿酸奶故事……

在当下强调“与众不同”的食品饮料行业,产地差异化是乳品实现差异化的不可替代的优势,借助具有独特高原、草原、星空、原野、民族文化地域色彩的地方性奶源,和社交媒体平台的“老乡安利”,一批地方乳制品品牌实现了化“区域劣势”为“地缘性优势”的跃进。

当地方牛奶走出本土时,其底牌当属“文化牌”。

文化基因是当下最重要的“扳手”,地域背后的文化特色故事更能触达内心、得到消费者长久的青睐与忠诚。

对于地方性品牌来说,选择代表品牌“出生地”的独特地域符号系统作为品牌故事的出发点,形成一种与全国人民有认同感的文化绑定,既能打开品牌知名度,又能形成与其他品牌不同的“文化内核自信”。

自成立起就以“火箭速度”不断上新的内蒙古兰格格酸奶品牌,致力于在传播“内蒙古口味”的同时传播内蒙古独特的草原文化,打出了草原酸奶的旗号,也让更多消费者看见,中国草原酸奶之都乌兰察布的故事。

今年兰格格还举办了首届“草原酸奶节”,邀请全国消费者沉浸式享受草原酸奶盛宴,身临其境体验草原历史文化,更能强化消费者对草原酸奶的认知。

成功利用当地特色文化的品牌还有夏进塞上牧场牛奶、九曲黄河、贺兰星空等具有宁夏本土特域品牌。以及乍甸牛奶凭借着让消费者向往的“云南基因”在小红书上再度翻红,并带火了云南乍甸牛奶小镇的旅游打卡热,实现了城市和品牌的双向结合、相辅相成的效果。

对于地方性品牌来说,相比范围铺得更广的乳制品巨头,不顾自身短板拓展全国市场无疑是一种硬碰硬的做法。

区域化或许是局限点,但从另一个角度来看,未尝不可转换成破局点和成果点。文旅产业蓬勃发展和消费者对品牌差异化的需求,也给地域特色品牌带来增长机会。

03 希腊酸奶再成“网红”,高端化酸奶玩出新花样

2023年,“酸奶碗”东风吹来,同年,凝固型酸奶销售额同比增长率高达90.9%。将口感浓醇厚重的希腊酸奶与代表着健康的谷物坚果与水果搭配搅拌,就DIY出一杯高颜值且营养健康的健身减脂餐。DIY酸奶碗、首家酸奶碗店、白人饭酸奶碗、沉浸式制作酸奶碗等话题,一度成为社交媒体新“流量密码”。

自诞生之初,酸奶在乳制品产品中就已深度绑定“健康”标签。因此,品牌是否能做好酸奶的商业叙事,关键在于是否擅长讲健康故事。

例如,曾在国内风靡一时的希腊酸奶,其实指的是希腊某品牌生产的脱乳清酸奶,由于质地稠厚、蛋白质含量更高,一直被看作崇尚营养低糖健身圈的宠儿。美国酸奶品牌Chobani率先将希腊酸奶实现商业化,2016年,Chobani品牌开启了希腊酸奶零食化、甜品化的改良之路,以希腊酸奶作为基地,在酸奶中添加果蔬、坚果仁、果干等健康成分,希腊酸奶的食用休闲场景进一步拓宽,搅拌型等希腊酸奶的更多衍生形式也逐步出现。

国内最早推广“希腊酸奶”认知教育的品牌是,伊利集团旗下高端希腊风味酸奶的安慕希品牌,随后,乐纯、卡士等品牌均纷纷布局希腊式风味酸奶,吾岛酸奶品牌更是将希腊风味酸奶转换为真正专攻希腊酸奶产品发力。

当希腊酸奶打开局面后,其衍生产品也逐步登上舞台。例如,新小莓嚼绊瞄准饭后休闲和加餐小食场景需求,押注“酸奶+坚果”品类,如今已摘下“中国搅拌酸奶销量全国第一”的称号。

妙可蓝多打出“起床困难户的营养早餐、上班族的下午甜点、宝宝的元气加餐”等场景标签,布局水果谷物嚼拌芝士酸奶饮品;达能推出Remix混合酸奶系列,旨在满足消费者的“酸奶零食”需求;蒙牛旗下的每日鲜酪品牌更是首次提出“酪酸奶”品类,将酸奶与精致下午茶紧密联系。

普通酸奶品类进入“疲软期”,“希腊酸奶+”“搅拌型酸奶+”等释放满足高端需求信号的创新型酸奶品类成为布局必需品。

随着市场竞争日益激烈,品牌方选择“找搭子”共同突围。例如,2023年,蒙牛友芝友和三只松鼠联名,推出“搅拌时刻”。

“酸奶碗”的横空出世,加剧了酸奶市场竞争。相比于常温奶的品质、产地叙事,酸奶品类的竞争则落在了创造场景、创造需求,其核心比拼的不是产品本身,而是谁更能挖掘消费者的潜在消费欲望。

04 “牛奶+烘焙”CP走红,乳企深化跨界合作生意经

传统乳企虽还未大肆进入现制茶饮领域,但其与现制茶饮品牌合作的趋势已愈演愈烈。

2023年,蒙牛与蜜雪冰城子公司在巴氏奶、大包奶等生产原料供应合作中达成共识;今年7月2日,雀巢也为茶颜悦色独家定制一款全新奶基底产品“放心全脂牛奶”。现制茶饮咖啡自身的“网红属性”让一众乳业品牌争先恐后递上“合作意向书”。

传统乳企如何在跨界合作这门红火的生意上玩出新意?

其一,乳制品品牌选择“场景搭配”。

2019年,光明乳业开出首家高端烘焙连锁门店“光明悠焙”;伊利子品牌“新食机”也推出“脆脆面包块”;主打每日鲜奶和现烤面包特色的红星前进面包牛奶公司今年在京连开4家门店,让行业与消费者共同看到了“牛奶+烘焙”的概念、产品、消费场景的多重组合与搭配。

在当下的新消费场景,在保证产品品质的基础上,从多场景、多领域加深渗透,探索多点触达用户的有效路径,无疑是乳制品品牌从营销上创新经营模式,推动营收增长、提高品牌知名度的一种尝试。

其二,扩宽乳制品的线下渠道。

目前,鲜奶吧、面包牛奶商店等新型模式已在各个城市街区崭露头角。《中国乳业》杂志指出,当前全国现有与烘焙结合的各类奶吧、牛奶商店已达到2万多家,并不断有新晋连锁品牌崛起,如消费者认知度较高的以“牛奶+烘焙”为核心经营模式的一鸣鲜奶吧,去年净利润已达3300万元,门店布局已从最初的江浙逐渐辐射至全国。

完达山乳业也在继中央大街旗舰店后再开又一全新品类“牛奶商店”网红店。“现打鲜奶+现烤面包”模式成为各品牌新消费场景的创新探索。

Z世代对乳制品的需求更加多元与个性,烘焙与牛奶的强强联手,实现了“牛奶+”与“烘焙+”的场景双升级。

一方面,消费者对于新鲜制作的牛奶与面包的营养健康更加信任;另一方面,高颜值的店面、精致的摆盘与享受早餐的氛围又给乳品品牌带来了高附加值。这一模式的发展将有希望助力乳品品牌进行鲜奶消费渠道的进一步拓展。

不过需要注意的是。“牛奶商店”“奶吧”在乳制品品牌的业务线中还处在“新生儿时期”,但这一模式落地到高标准的餐饮界,更需要乳制品品牌对原料的高度把控和运转效率的持续深化深耕。“牛奶+烘焙”CP碰撞出的火花,还需要品牌双方的共同呵护。

结语

乳制品品牌进入下半场,内卷的市场活力依旧,各乳品品类均面临着新一轮升级,品类细分市场还有可挖掘的巨大潜力空间,各品牌都在从多角度尝试给出不同的破局解法。

乳制品品牌之间的竞争,归根到底还是产品力、渠道力、品牌力的综合比拼。如何基于消费者的精准化、个性化需求,开发全新品类,拓宽范围更广、更深层次的消费场景是新老乳品品牌成功打开市场、持续发展需要思考的问题。

参考资料

[1]欧赛斯.行业洞察:国内乳业发展的三个阶段

[2]普华有策ph.线上线下全渠道融合发展新型零售模式成为乳制品行业发展主流趋势

[3]中商产业研究院.2022年中国低温鲜奶行业市场规模及零售渠道布局预测分析(图)

[4]第一财经.乳制品行业失速,低温酸奶何以逆势增长?

[5]经济观察网.乳企业绩分化:二三线乳企业绩下滑,巨头海外寻增量

[6]全球生鲜荟.除了奶源,低温鲜奶还在“卷”什么?

[7]首席商业评论.伊利和蒙牛,最害怕的对手来了

[8]FBIF食品饮料创新.“泼天的富贵”要轮到地方食品品牌了吗?

[9]弘道经邦农业品牌策划.万亿乳业红海,地方牛奶品牌如何突围破圈?|我的五问五答

[10]乳业在线.重回平价时代的当下,新晋“酸奶刺客”又来了?

[11]新京报.“牛奶+面包”兴起,乳业巨头布局烘焙赛道

[12]乳业资讯网.“牛奶+烘焙”搭配的连锁生意,越来越香了!

[13]乳业财经.鲜奶吧“年纪尚幼”,需各方力量呵护成长

本文作者可以追加内容哦 !