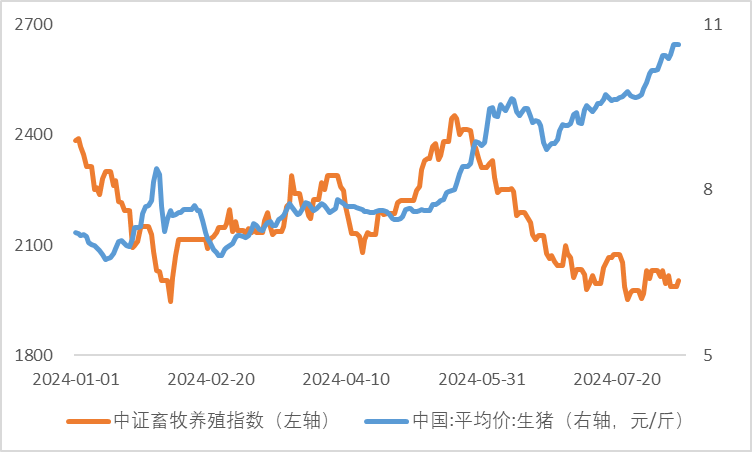

$天康生物(SZ002100)$ 看到这涨图,非常的悲愤,这张标准的“剪刀差”是大A的耻辱。我们看外盘个股,有利好上涨、有利空下跌。出报表后数据好大涨,数据差大跌。标准的实事求是。只有我们大A不走寻常路,标准的好坏不分,是什么原因?

有人说是因为聪明的我们讲预期,现在说预期已经不能体现自己的聪明,太聪明的我们内卷到:预期了你的预期的预期的预期。有靠谱的说法是说机构预判明年9月猪价会跌,所以提前一年跑路不过分吧?

券商研究员的观点是怎样的呢?

1、招商证券指出:供给端,2023年1月-2024年4月是母猪产能去化的窗口,累计去化幅度9.2%,也就对应着2024年全年都是一个供应减量的一个过程。需求端,越往后走,生猪供需缺口越大,所以对今年下半年猪价相对会更乐观一点,行业景气时长有望超预期。

2、申万宏源认为:行业补栏、复产行为趋向保守,本轮生猪养殖盈利周期有望被拉长;叠加饲料原料价格的下行,上市猪企业绩兑现度值得期待。

3、海通证券指出,一是去年四季度的非洲猪瘟疫病仍然严重,二是今年的各月份所对应的10个月前能繁母猪数量持续下降,三是饲料数据同样指向三季度供给偏紧。这均代表着今年猪价将有不错表现,且高点和持续时间值得期待。

可是就算基金不相信券商的研报,基金自己亲自去各省调研一下不就清楚了?冬天小非过后,北方大片的空置猪场,南方水灾后有多少的减栏,都摆在那里,一周时间可以调研的清清楚楚。难道因为没时间,上班要发朋友圈,下班后要去打高尔夫?

基金净值还是保持在0.6元附近波动,基金也有苦衷,不是不懂,而是不能。

现在只能期望猪价继续上涨,市场上的资金是聪明的,就像水一样,知道该往哪里流,只希望到时候市场上的资金涌入猪肉股,把这些基金的净值抬上去,然后让基民赎回,恶有恶报。

本文作者可以追加内容哦 !