刚才腾讯财报出来迅速统计了,给的结论是,“腾讯业绩很好 感受和Q1差不多吧。游戏更猛,但金融这块差了一点,广告差了点。

总体利润增长52%,Q1是54%。扣除激励503亿单季,yoy63%。

估值一眼可见的低估。”

网页链接

详细看Q2财报前,我们先回顾下2024Q1财报:

**************************************************************************

非常好的业绩,我昨天出来就忍不住赞叹:

“腾讯太牛了,利润率2016年来8年来第一次破31.5%,上次是2016年Q2。

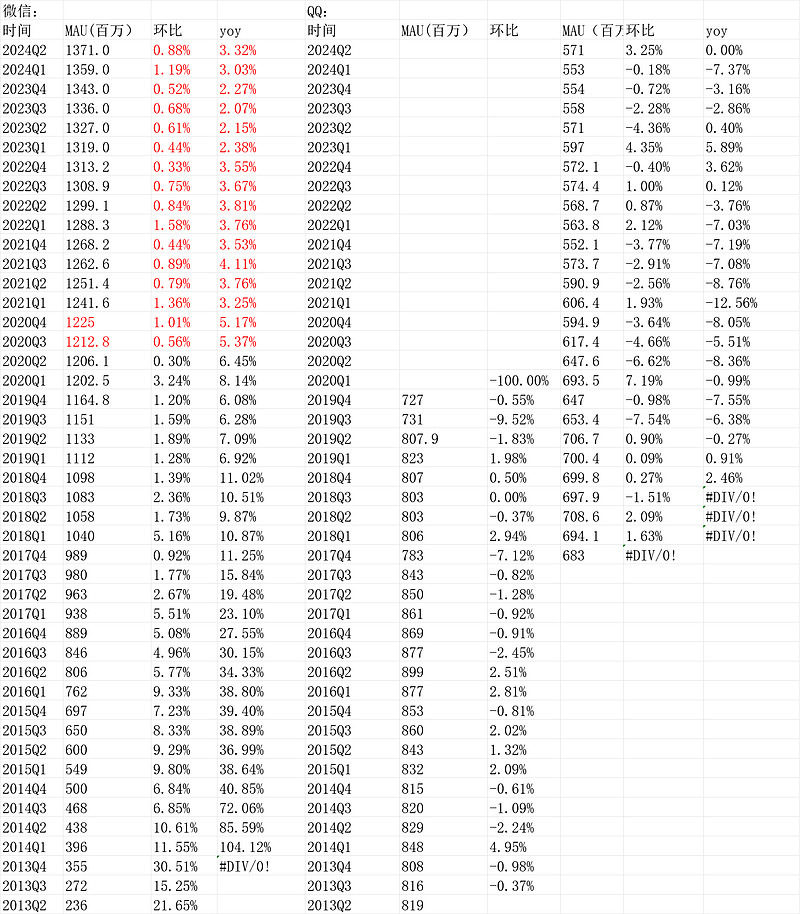

主要原因是收入增长6.34%,不起眼,但毛利率大增从45%到53%,多了8个点。。最亮眼小程序和视频号,尤其是视频号“视频号总用户使用时长同比增长超80%”(这个和我们每个人看自己朋友点的东西,感官一致),视频号驱动广告收入增长26.4%加速,广告的毛利率从42%升到55%,量价齐升有没有。

上个Q“我改变此前认为腾讯只是合理价格的看法。。我认为这个价格低估了”,当下虽然涨幅37.8%不小。但我维持这个看法

链接:网页链接

*********************************************************************************

回到2024Q2财报:

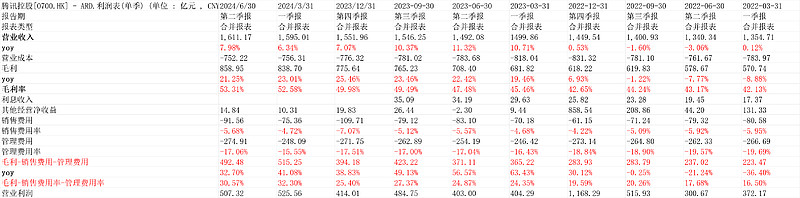

1.一张表看透利润表(非经营略过)

因为Q1过于惊艳,使得整个财报水位提升了一档,所以,看利润的时候,没必要看同比,就直接看环比就可以。

Q1毛利838.7亿,Q2是858.95亿,毛利率Q1是52.58%,Q2是53.31%。毛利率继续创创2016Q4以来记录。

但毛利率-销售费用-管理费用,Q2是492.48亿,Q1是515.25亿,Q2差了不少。毛利-销售费用率-管理费用率,Q2是30.57%,Q132.3%,也逊色不少。

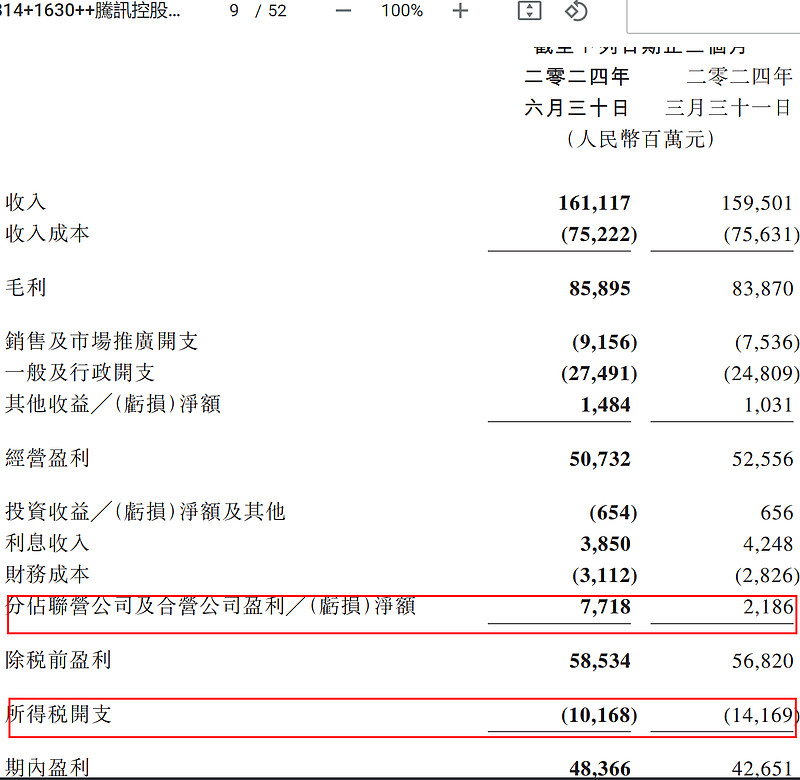

最终营业利润,Q2是507.32亿,比Q1的525.56亿少。

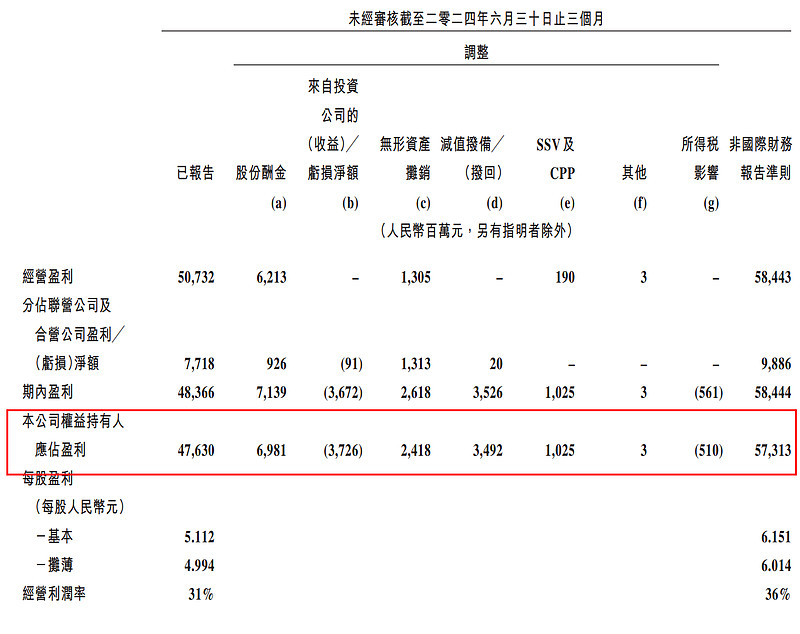

那为什么Q2给的归母nongaap净利润远大于Q1呢。主要两个方面,一个是占联营企业合营企业的利润多了很多,最终归母就多了很多;另一方面是税收,Q2大幅度少了税。

看标红部分:

最终,nongaap净利润是573.13亿,严格说,股权激励69.81亿是成本,nongaap-股权激励后的净利润是503.32亿。这里严格还要再扣除无形资产摊销,不过,我们算ev(看资产负债表)的时候,本身把无形资产归0看的,所以就不必摊销了。

所以,这个503.32亿的归母净利润,可以认为是当下腾讯Q2最真实的净利润了。

2.整体看下收入分布及利润情况

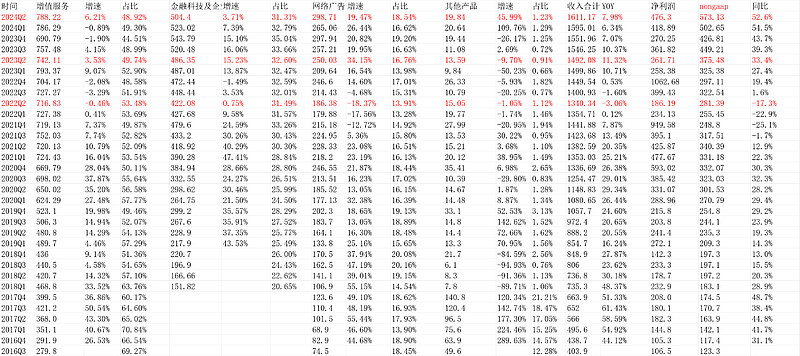

增值服务收入788.22亿,yoy6.21%,3月份的电话会议说Q2会恢复增长,如期实现。金融科技504.4亿,yoy3.71%,这个有点拉垮;网络广告298.71亿,yoy19.47%。网络广告去年增速的基数高,环比看增长10%多。

净利润方面,归母nongaap净利润573.13亿,yoy52.6%,,净利润率35.57%。

扣除股权激励69.81亿后,Q2归母净利润503.32亿,yoy63%。(前边说了,合营联营的贡献多,税收环比少了很多,这两点不可持续,或者说,后边增长不会很惊艳)。

单季度过500亿净利润。不用期待很快的增长也很好了。

3.用户根基盘稳如狗

视频号总用户使用时长同比显著增长,得益于推荐算法的增强和更多本地化内 容。我们正系统性地加强交易能力,为用户提供更流畅的购物体验,并促进商 家的销售。

‧ 小程序总用户使用时长同比增长超20%,得益于其强大的交易和内容生态。通 过小程序促成的交易额实现同比双位数百分比增长。小游戏总流水同比增长超 30%。

4.再看资产负债表

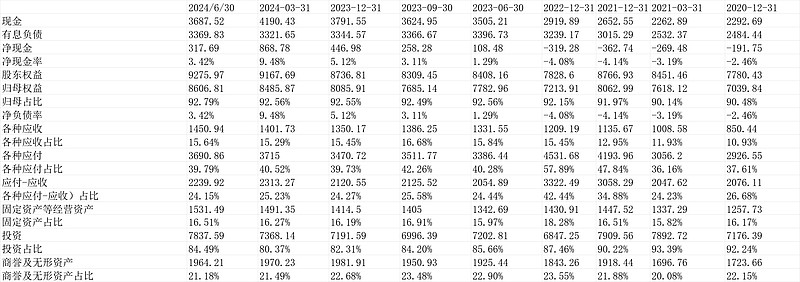

20240814,截止2024Q2财报,腾讯是轻资产公司里边比较极致的,净现金正数,虽然不多,2024Q2是317.69亿(Q1是868.78亿,继续加码投资),净现金率3.42%。我们好好看下。腾讯股东权益9275.97亿,归母权益是8606.81亿,因为还有少数股东权益669.16亿。上下游占款方面,各种应收是1450.94亿,各种应付是3690.86亿,应付-应收是2239.92亿,即腾讯占款上下游合计达2239.92亿,占比股东权益高达24.15%,上下游地位是很强的。固定资产等经营资产(这里包括土地使用权/递延所得资产等)1531.49亿,占比权益只有16.51%,其他钱去哪了? 主要两块,高额的投资项目,权益性投资+其他长期投资合计7837.59亿,占比股东权益高达84.49%,历史上虽然分了美团、京东股权,减持了sea,但可能随着其他投资的增值或上市重估,腾讯的投资项目绝对额依然是在非常高位的,仅仅略低于2021Q4的7909.56亿,这个太厉害了,越分越多;无形资产1776.21亿,有使用权资产188亿,合计1964.21亿,这部分可以认为是收购导致的资产重估或内部研发导致的资产化,总归可以认为是维持当前经营规模所必须的,某种意义是经营类的资产,这块占比股东权益高达21.18%。所以,大致可以认为,1元的股东权益,占款上下游0.2415,合计1.2415元,投向是固定资产等经营资产0.1651,投向无形资产0.2118,这还剩下0.8646,再投向投资项目0.8449,还剩下0.0197,(即1.97%,这部分主要是其他非流动资产590.12亿(递延税项资产、预付款、按金)、土地使用权234.79亿。)资产负债表的大头就是这些。

20240814,ev角度看,ev的概念是市值+有息负债,变种是市值-净现金,净现金的算法是“保守靠谱净资产与保守可变现净现金取低值”。我们假设投资的7837.59亿全部按账面变现,看做现金,加上目前净现金+317.69亿是8155.28亿。同时,保守靠谱净资产按6642.6亿(即归母权益8606.81亿-商誉无形资产1964.21亿),取“保守靠谱净资产与保守可变现净现金取低值”为6642.6亿。。当前腾讯的市值是34842亿港币(股价373.8港币),即31933.74亿人民币,(上次我们财报点评的时候20240523是35237.5亿人民币,当时是两个月不到涨幅37.8%,这次是3个越不到跌了近10%)。那么扣减6642.6亿是25291.14亿(上次ev是28721.86亿),这就是我们这里计算的ev(企业价值)。

5.结论及估值

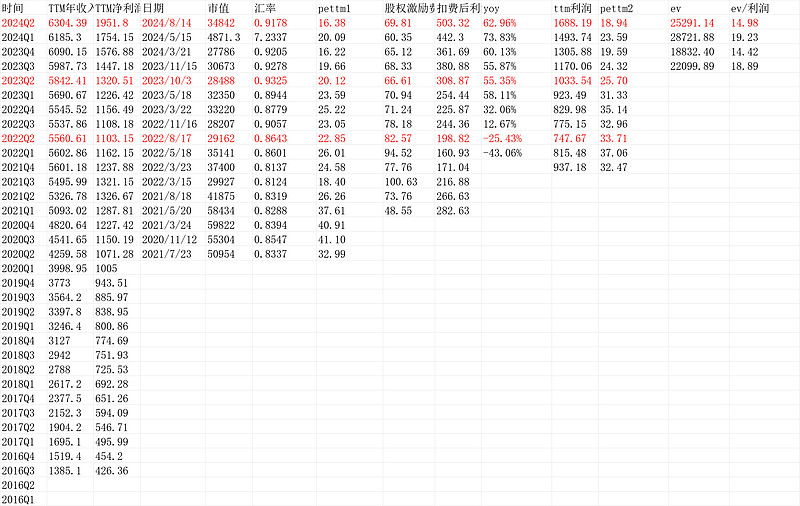

当前腾讯市值是31933.74亿人民币,ev25291.14亿人民币。

nongaap下,ttm净利润1951.8亿,对应的市盈率是16.4倍;

但股权激励是成本,nongaap并没有扣除,最新2024Q2减掉股权激励费用后的利润503.32亿,ttm净利润是1688.19亿,对应市盈率是18.94倍。

但是,公司账上有很多钱(投资),所以需要减掉,用上面算的ev是25291.14亿,按1688.19亿最合理的净利润算,市盈率是14.98倍。

(这个是我认为当下腾讯到底多少倍?如果只有一个答案,就是这个14.98倍)

我觉得是一眼可见的低估。此前我说过,老巴的指标,“10倍pe(高分红是前提)买一个公司,等价于15倍pe,买一个未来10年年化增长7%的公司”,对应的长期收益率是10%。腾讯我觉得完全符合,且确定性很高。

ps.

15pe等价于10pe怎么来的,见这条:网页链接

(以上观点,不一定对)

【曼巴投资】

本文作者可以追加内容哦 !