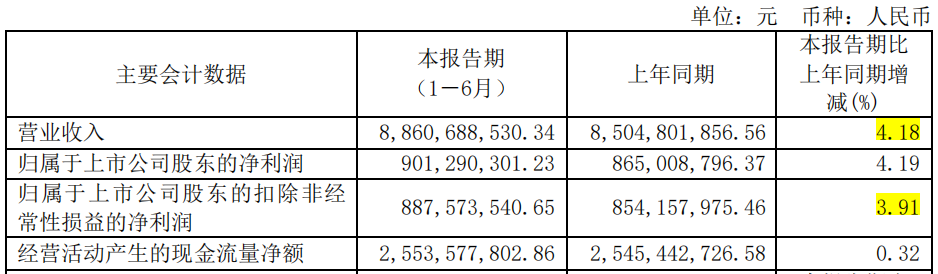

1、半年度业绩总览

24年上半年营收88.6亿元,同比增长4.18%,扣非净利润8.87亿元,同比增长3.91%。半年报营收和净利润增速不及预期。

二季度营收45.68亿元(23年二季度营收45亿),同比增长1.51%,环比6.43%。扣非净利润4.21亿元(23年2季度扣非4.73亿),同比下降10.99%,环比下降5.6%。

可见,重庆啤酒二季度业绩表现不佳,拖累上半年业绩增速,尤其二季度净利润同比和环比都是下滑的。

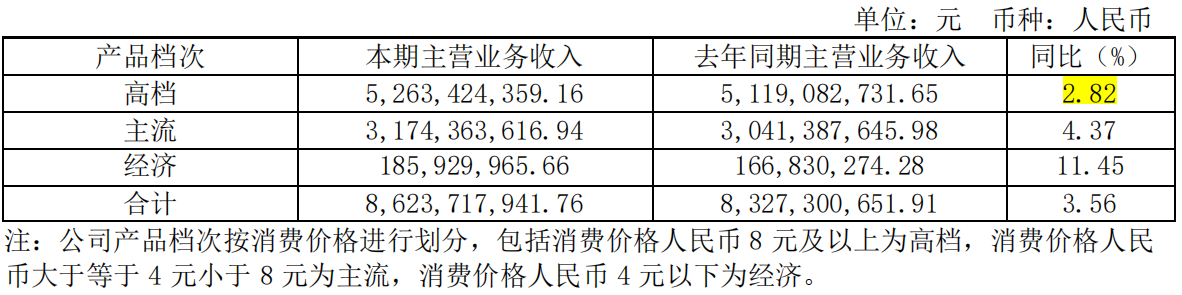

2、产品档次表现

其中,高档啤酒营收52.63亿元,同比增长2.82%。第二季度26.92亿元(去年同期26.44亿),同比增长1.81%(一季度增速8.28%),环比增长4.7%。高档啤酒收入二季度增速远低于一季度增速。

主流啤酒31.74亿元,同比增长4.37%,说明二季度增速略高于一季度增速,主流啤酒市场表现较为稳定。

经济类啤酒营收1.8亿元,占比总营收较小,且半年吧增速与一季度差不多持平,对公司业绩影响基本可以忽略不计。

可见,公司业绩增速疲软,主要还是核心的高端啤酒二季度增速放缓所致。

3、啤酒销量

公司上半年实现啤酒销量 178.38 万千升,比上年同期 172.68 万千升增长 3.30%。佛山酒厂预计8 月底投入生产。

可见,二季度啤酒销量销量91.7万千升(23年二季度销量90.32万千升),同比增长1.53%,销量小幅增长,增幅与二季度营收增幅相当。

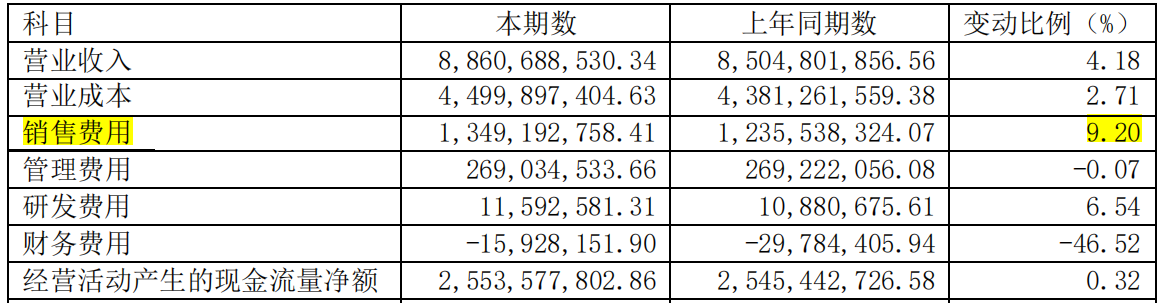

4、销售费用

公司上半年销售费用13.49亿元,同比增长9.2%。销售费用增速远高于营收增速,反应出营收增长乏力的状况。

二季度销售费用7.86亿元(23年二季度7.17亿),同比增长9.62%。

可见,公司二季度销售费用增加,但并未带来营收的同步增长,进而拖累公司净利润增速。

5、 小结

24年上半年国内经济弱复苏,消费总体表现较为疲软。在此背景下,重庆啤酒二季度业绩增速放缓应是预料之中,不过放缓幅度对比一季度确实有点大,大幅拖累上半年整体业绩,上半年业绩增速不超过5%是有点不及自己预期的。

估值方面,近期大盘整体整荡下行,重庆啤酒估值也一定程度已体现业绩放缓的现状。横向对比食品饮料企业,业绩不下滑的企业也不多,大环境如此,确实没办法。重庆啤酒起码今年还能保持正增长,股息率有4.5%左右,虽半年报业绩有点不及预期(可能也是自己要求太高了),但总体性价比还算可以。

作者:慢慢投研(ID:MMTY_198)

温馨提示:本文观点只是个人思考和总结,不构成任何投资建议。企业分析仅限于基本面分享,不作为任何推荐依据。股市有风险,投资需谨慎!!!

本文作者可以追加内容哦 !