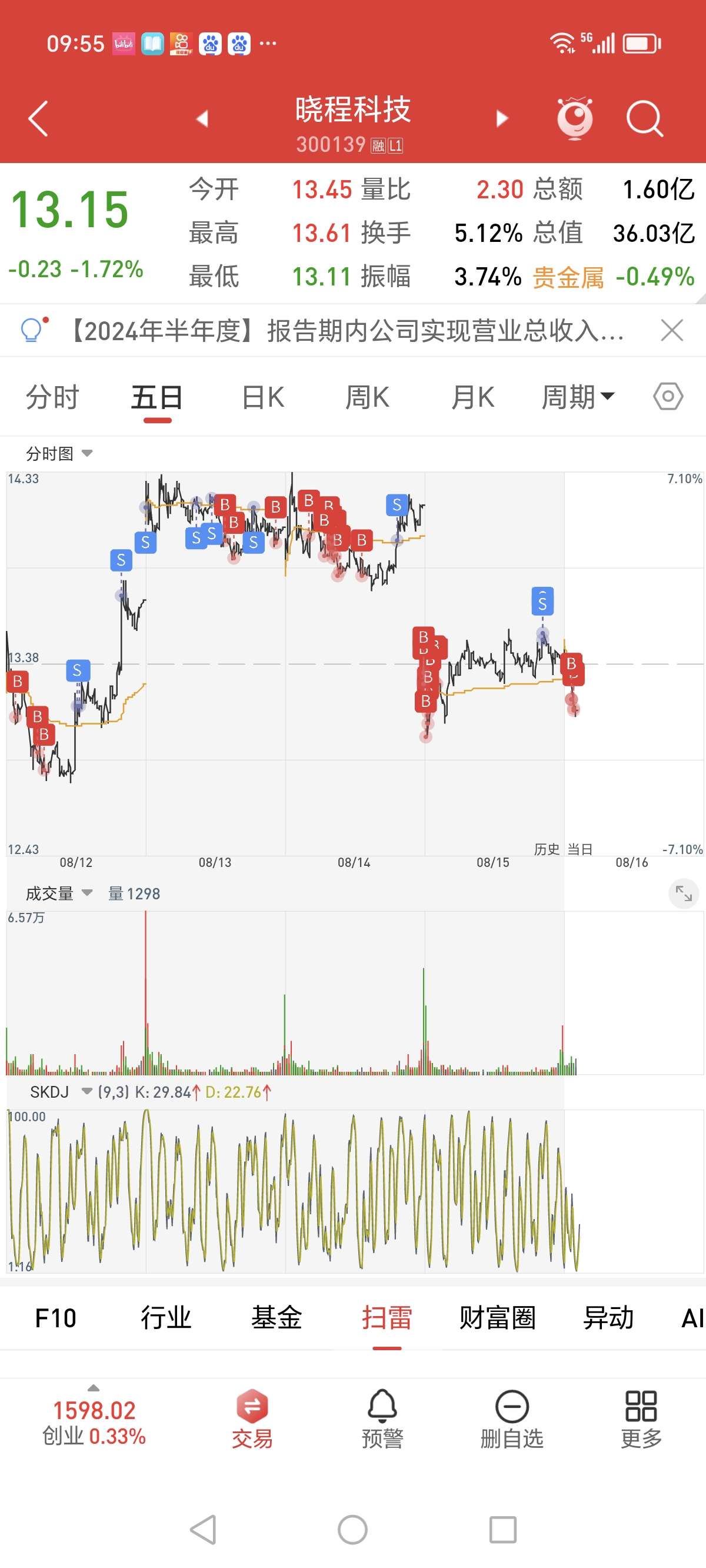

晓程科技今天中报出来,有人恶意解读12公斤黄金被抢,其实四月份的旧闻,公司早就公告过,更有怀疑三个金矿是否子虚乌有,甚至和樟子岛扇贝游走,酒鬼酒1亿存款被人转走相比,有人又说业绩不及预期,有说跌五个点的,有说跌十个点的,直接说跌停的20CM的。有说跌到30日线的,真把主力当傻瓜,会倒车接人,

今天30日线是13.12,若上升斜率按每天几分,明天30日线假定应在13.21。

真下探30日线,20周的14块为轴线的盘整,主力是闹着玩的,不用考虑资金的机会成本,真如此估计各主力要抢着做庄了,散户也会纷纷下场抢筹了!

如果三个金矿是假的,那持股的只能愿赌服输,又不能认输投降退一半。

做股票肯定要有一个基本假设,对基本面资金面技术面政策面有相对正确的判断,参与大A的哪个不是人精。

就像会计制度的四个假设通常是指会计主体假设、持续经营假设、会计分期假设和货币计量假设。

1. 会计主体假设:会计主体是指会计工作所服务的特定单位或组织。它明确了会计核算的空间范围,界定了会计工作的边界。会计主体假设规定了会计所反映和监督的是一个特定单位的经济活动,而不是其他主体或其所有者的活动。

2. 持续经营假设:持续经营是指在可以预见的未来,企业将会按当前的规模和状态继续经营下去,不会停业,也不会大规模削减业务。持续经营假设为会计核算提供了时间基础,使得会计原则和会计程序能够建立在非清算的基础上。

3. 会计分期假设:会计分期是指将企业持续不断的经营活动分割为若干个较短的期间,如年度、季度和月度。会计分期假设是对持续经营假设的必要补充,它使得会计信息能够及时提供,满足了会计信息使用者定期了解企业财务状况和经营成果的需求。

4. 货币计量假设:货币计量是指会计主体在会计核算过程中采用货币作为主要的计量单位来记录、反映会计主体的经营情况。货币计量假设包含了币值稳定假设,即假定货币的价值是稳定不变的,或者其变动幅度不大,可以忽略不计。

这四个假设是会计核算的基本前提,为会计工作的开展提供了必要的条件和基础。

90万美金,对上市公司算个毛啊,

想2013年11月份酒鬼酒帐上一个多亿被人转走,直到2023年四月将近十年,才追回。 两者相比,真是小巫见大巫,90万美金也就600多万人民币Vs酒鬼酒的一亿将近十年才追回,真要造假,也不至于这么低劣,

而獐子岛,本身就是一不良公司,扇贝消失还不止一次,做股票本来就是要有洁癖,名字不好听的,只要多看一眼,你已输了一半,

反正一个字跌![[笑哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot39.png "笑哭") 中报盈利也跌,中报亏损更该跌,买股票不是买预期?中报业绩只说明过去,关键是未来怎么走?主力本身已经骑虎难下,掀桌子走人是不可能的,不管是硬挺还是举杠铃,都不会改变向上的趋势,一定要拉到敢买,砸到肯卖。主力从来不会带领大部分人挣钱,既然参加这场游戏,总要在绞肉机和取款机之间游走,但尽量让自己靠近取款机的机会多一些。不在盈亏平衡点上和主力纠缠,一定要浮盈远离了成本区,才有资格杀伐果决。不然就去买超级大盘股或基金或etf ,安安心心做所谓的价值投资

中报盈利也跌,中报亏损更该跌,买股票不是买预期?中报业绩只说明过去,关键是未来怎么走?主力本身已经骑虎难下,掀桌子走人是不可能的,不管是硬挺还是举杠铃,都不会改变向上的趋势,一定要拉到敢买,砸到肯卖。主力从来不会带领大部分人挣钱,既然参加这场游戏,总要在绞肉机和取款机之间游走,但尽量让自己靠近取款机的机会多一些。不在盈亏平衡点上和主力纠缠,一定要浮盈远离了成本区,才有资格杀伐果决。不然就去买超级大盘股或基金或etf ,安安心心做所谓的价值投资

但凡好的股票主力都是在长期在其中运作,也会爱惜自己的羽毛,会尽量把股性做得更活,容易吸引各路资金,这样才可以借力打力,甚至四两拨千斤,当然会像大狼狗一样护食,但不会吃相太难看,的确会有一拍两散走人时候,但肯定不是现在,至少在相当的一段时间内,不管是做箱体整理,还是慢牛向上,还是创新高,都不是没有可能。更何况公司也会为了自身的形象,找做市商。

本文作者可以追加内容哦 !