芒格说过:“我要是知道自己会死在哪里,我就坚决不去那里。”

我们买股票不是一味地做加法,有时要适当的做减法。

有些股票,不能买就是要坚决不买,打死也不买,不要被故事冲昏头脑,被猪油(利益)蒙心。

那么哪些股票不能买呢?

财务造假的公司

股市中,“万恶假为首”。

在中外股市历史上,企业财务造假的案例很多,但有一个共同的特点:凡是造假的企业,没有一个好下场的;

凡是对财务造假的企业一投到底的朋友,也没有一个不亏损的。

不用我举例,大家应该也都门儿清。

总之看不懂的企业,不买,不该我们赚的钱,不赚。投资的逻辑就这么简单。

不过,在投资时,我们一定要注意企业财务造假与财务调节的区别。

财务造假是把没有说成有,或者把有说成没有,或者把小说成大,把大说成小。

而财务调节,往往只是把左口袋的钱放到右口袋里,把今年的钱转移到明年的账上体现,或者反向过来操作。

有时候财务越好的企业,财务调节的动力越强。所以财务调节不一定是坏事,财务造假才是。(洋河股份就有财务调节的嫌疑)

商誉过高的公司

大家都知道,财务报表上的商誉通常来自并购。

商誉占比=商誉/总资产×100%

商誉占比较高的企业可能面临较大的商誉减值风险。

因为如果被收购企业的业绩不达预期,商誉可能会被减值,从而影响企业的财务状况和盈利能力。

简单来说就是,如果商誉对总资产的占比过高,而这家公司每年的净利润又不多,万一商誉这一块有个三长两短,就很危险了。

资本开支过高的重资产企业

商业模式的不同,决定了企业赚钱的难易程度。

投资应该选择那些业务模式简单、护城河深、赚钱容易的企业。

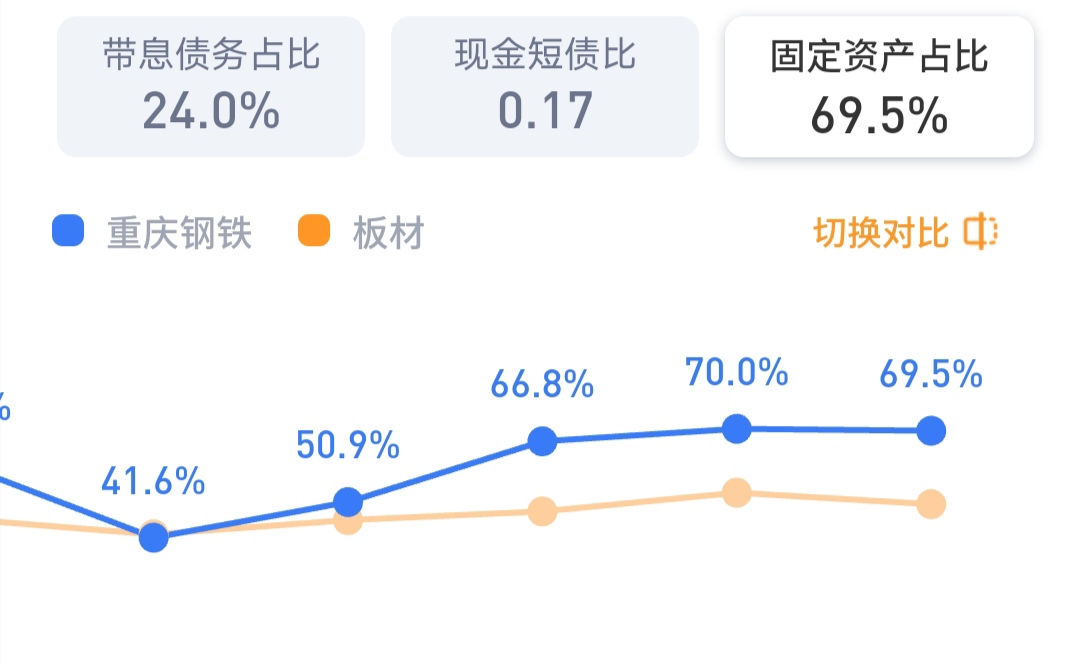

所以面对资本开支高、资产很重的企业,应该谨慎。比如钢铁企业,资本开支就非常高。

下图是重庆钢铁资产占比↓

钢铁行业在周期上行期看起来是赚钱了,但实际上都转化成一堆机器、高炉、厂房了。

一旦行业景气度转差,企业面临经营困难局面,就很难通过自身的努力来渡过难关。

万一倒闭,那些账面上数额巨大的净资产马上变成一堆不值钱的废铜烂铁。

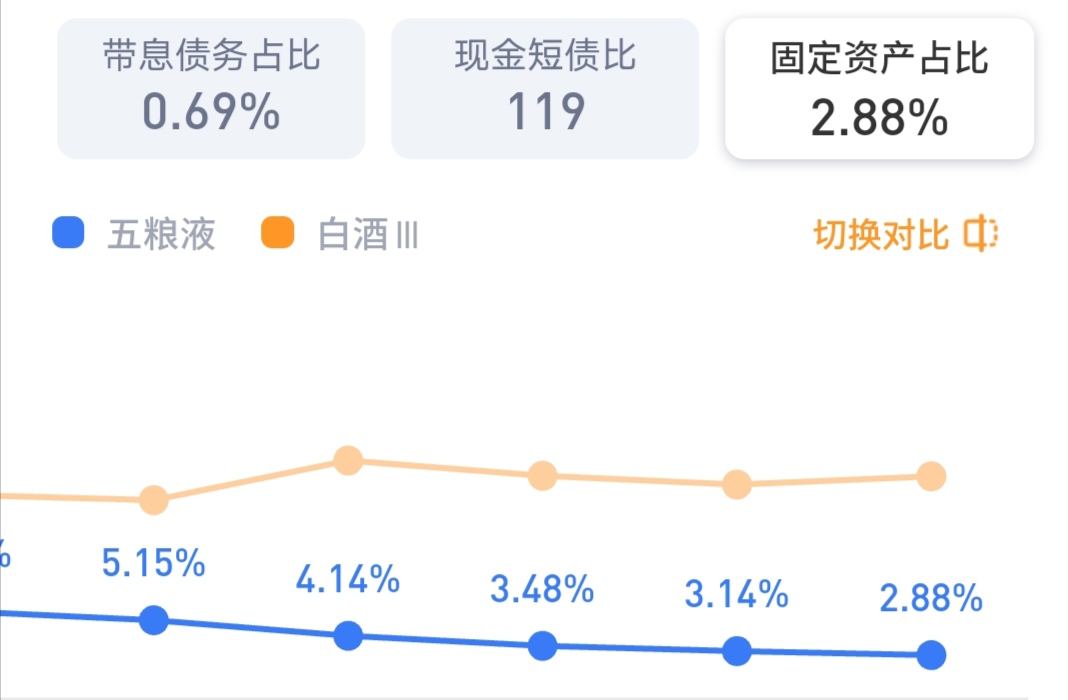

下面以五粮液为例,我们看一下这类轻资产公司的资本开支情况。

轻资产企业一旦建好,后续的资本开支非常有限,企业不仅赚到了真金白银,这些钱中的绝大多数还可以转化为自由现金流,为企业所自由支配。

这样的企业,资金永远会是充沛的,哪怕碰到行业不景气或经营难题,也有充足的现金储备进行周旋和应对,其抗击打能力非常强。

这也是巴菲特不喜欢重资产行业的原因。

巴菲特说:“我永远也不会投资特斯拉这样的企业。”原因之一就是特斯拉资本开支太高。

资本开支高的话,会影响自由现金流的生成,意味着企业资产重,赚钱不是很容易,并不代表企业一定经营不好。

周期性太强且处于周期景气顶点上的公司

周期性强的公司,不是不可以投资,但需要逆周期进行,即买在周期底部、卖在周期顶部。说起来简单,但做起来很难。

困难主要体现在两个方面:

(1)行业周期及企业周期的底部和顶部,跟股市的顶部和底部一样,本身就是很难被预测的,非顶尖的行业专家,很难做到;即便是行业专家,也常判断错误。

(2)买在底部、卖在顶部,这样的操作本身就意味着对这类企业只能做阶段性投资,这跟价值投资长期投资,最好是终生持股的理念在本质上是矛盾的。

技术迭代快的高新技术企业

例如风光一时的黑电产业、相机产业、相机衍生的胶卷产业,二三十年前风头无限,但现在还基业长青的企业几乎没有。

多年业绩不增长的公司

有些企业多年营收不增长,净利润也不增长,这本身就意味着企业所处的行业过了景气周期,或者企业自身经营存在问题。

从市场的角度看,股价上升的驱动因素主要有两个:业绩的提升和估值的提升。

股价=业绩×估值

业绩上升,往往刺激估值提升,从而带来戴维斯双击行情。

业绩下降,往往又带来估值下降,从而带来戴维斯双杀行情。

盲目多元化的公司

互补性的多元化,或者顺延产品线或产业链进行的多元化整合,可以做大做强企业,这往往是健康的。

而盲目多元化、无序扩张的企业则风险很高,比如乐视网。

估值过高的公司

好公司、好价格才能成就好投资。

如果盲目高价买入优质公司,业绩的成长虽然可以平滑掉过高的估值,但是投资者也赚不了多少钱。

有些企业,只是顶着一个高成长的概念,就可以享受几百倍甚至上千倍的估值。我们投资这样企业的股票时,要非常小心。

最后,投资的第一要义是安全。

君子有所为有所不为,不要为了暴利和诱惑,赔上自己的一生。

投资者知道哪些可以做,哪些不可以做,这也是开启投资安全征程的第一课。$洋河股份(SZ002304)$

本文作者可以追加内容哦 !