市场摘要:CPI 数据如期公布,市场最初没有任何反应。美股开盘后,市场逐渐稳步上扬,而科技股表现落后。道琼斯指数再次突破40,000点。科技股中马斯克的特斯拉最拖后腿,而人工智能芯片制造商英伟达则实现了上涨。星巴克咖啡未能延续昨日因其更换新CEO所带来的涨势。

尽管俄罗斯领土上的战火仍在继续,且伊朗即将对以色列实施报复,但原油期货下跌,回吐了近期的大部分涨幅。

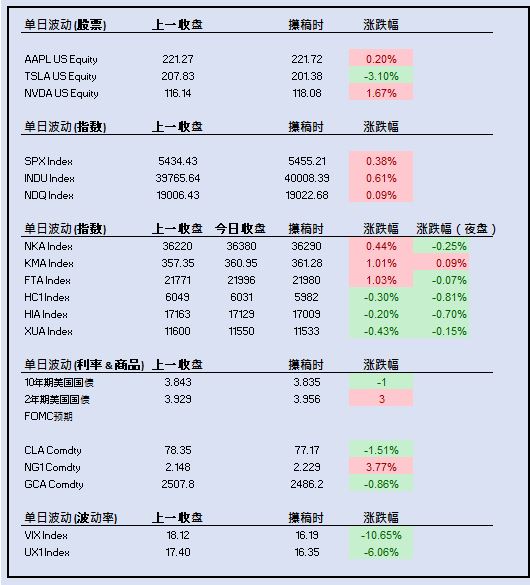

在亚洲夜盘中,香港市场明显疲软,与日间交易时段的收盘价相比出现下跌。

Market Highlights:The CPI number came in as expected and markets initially did not react at all. After the US open, markets gradually but steadily rose with the technology names lagging. The Dow Jones breached the 40,000 level again. Main lagger on the technology side was Elon Musk’s Tesla, while AI chipmaker Nvidia posted gains. Starbucks Coffee was not able to add to yesterdays gains when the market reacted favorably to the appointment of a new CEO.

Despite continued fighting on Russian soil and the imminent retaliation on Israel by Iran, crude oil futures declined giving up most of their recent gains.

In Asian night futures trading, Hong Kong markets were notably weak with losses compared to their daytime trading session close.

主要股指:标普500涨0.38%至5,455.21;道琼斯涨0.61%至40,008.39;纳斯达克100涨0.09%至19,022.68。

美市个股:苹果涨0.20%至221.72美元;特斯拉跌3.10%至201.38美元;英伟达涨1.67%至118.08美元。

亚洲指数自各市场收盘后:日经225期货跌90点至36,290(跌0.25%);韩国Kospi200期货涨0.33点至361.28(涨0.09%);恒生指数期货跌120点至17,009(跌0.70%);恒生国企指数期货跌49点至5,982(跌0.81%);富时中国A50期货跌17点至11,533(跌0.15%)。

利率与预期:10年期美国国债利率跌1基点至3.84%;2年期美国国债利率涨3基点至3.96%;因CPI数据符合预期,市场对降息的预期变化不大。但9月FOMC会议大幅(50基点)降息的概率降至 36%。年内降息次数的主要预期仍为 44% 预期四次降息,仅 30% 预期五次降息。

外盘商品:原油期货跌1.51%至77.17美元;天然气期货涨3.77%至2.229美元;黄金期货跌0.86%至2,486.20美元。

波动率:现货收于16.19(跌1.93点);VIX 期货(合约期9月)收于16.35(跌1.05点);标普500指数1个月平价隐含波动率收于13.3%(基于相同行权价跌1.0点);纳斯达克100指数1个月平价隐含波动率收于18.9%(基于相同行权价跌1.7点)。

【注:此处的任何内容均不构成购买证券的要约或要约邀请。】

$TRUE PARTNER(HK|08657)$

数据源自芝加哥时间2024年8月14日下午16时Bloomberg (平价波动率数据源自True Partner)。

本文作者可以追加内容哦 !