交易员 | 吴思

事件

8月13日,央行发布2024年7月金融数据:

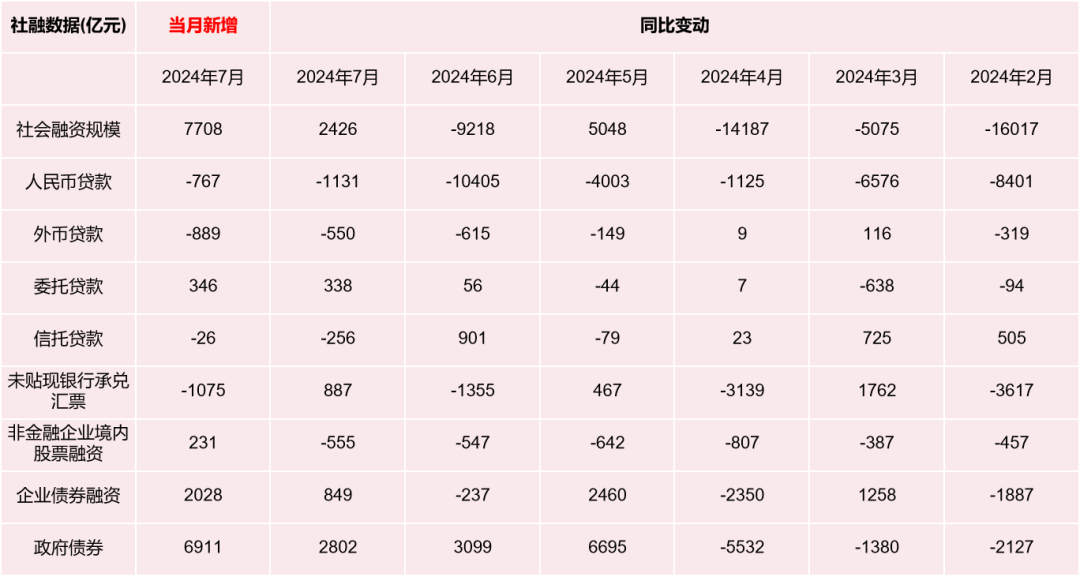

社会融资规模新增0.77万亿元,同比多增0.24万亿元。1-7月同比增长8.2%,增速较上月上升0.1个百分点。

新增人民币贷款(信贷口径)0.26万亿元,同比少增0.09万亿元。1-7月同比增长8.7%,增速较上月下降0.1个百分点。

M2同比增长6.3%,较上月回升0.1个百分点;M1同比下降6.6%,较上月降幅扩大1.6个百分点。

点评

政府债持续支撑,信贷需求仍待修复

7月社融新增0.77万亿元,同比多增0.24万亿元,受低基数影响,社融存量增速从半年末的8.1%小幅回升至8.2%。结构上,主要靠政府债融资支撑,社融口径信贷负增长,反映出实体融资需求仍然较弱,金融数据“挤水分”效果延续。

7月社融口径人民币贷款减少767亿元,同比多减1131亿元,回落幅度大于季节性,是新增社融同比最大拖累项。居民端当月减少2056亿元,同比多减49亿元,其中短贷表现较弱,中长贷出现边际修复;企业端当月新增1386亿元,同比少增1138亿元,企业融资需求持续承压,票据冲量现象较为明显。

7月新增政府债券6911亿元,同比多增2802亿元,是同比最大拉动项。“及时发行并使用好超长期特别国债”、“加快专项债券发行使用”等是近期财政方面的工作重点,三季度政府债券有望成为支撑社融的主力。其他分项上,受7月到期规模偏低影响,未贴现银行承兑汇票当月减少1075亿元,同比少减887亿元。受7月债市利率持续下行影响,企业融资成本有所降低,企业债券融资当月新增2028亿元,同比多增849亿元。

居民端“去杠杆”意愿强化,企业端“挤水分”效果持续

居民端预期尚未企稳,降杠杆缩表情况延续。短期贷款当月减少2156亿元,同比多减821亿元,中长期贷款新增100亿元,同比多增772亿元,本轮居民贷款回落主要体现为短期贷款回落,居民“去杠杆”意愿似有从房地产相关领域向消费领域扩散化态势。7月30大中城市商品房成交面积815.10万㎡,环比下降22.16%,同比下降18.45%,降幅较上月收窄6.27个百分点。7月二手房销售维持了一定韧性,但地产端面临压力依然严峻,居民整体购房预期并未进入明显回升通道。短贷方面,政策对消费的支持有待加码,7月政治局会议着重提出“要以提振消费为重点扩大国内需求”、“经济政策的着力点要更多转向惠民生、促消费”等,后续持续关注政策落实情况。

企业端贷款延续少增态势,企业短贷当月减少5500亿元,降幅创近十年来同期最高,同比多减1715亿元;企业中长期贷款当月新增1300亿元,同比少增1412亿元。7月制造业PMI录得49.4%,较上月略降,继续位于荣枯线之下,基本面修复持续偏弱。当前处于新旧动能转换阶段,结构调整的持续深化存在阵痛,基建、房地产等传统动能明显下行,高技术制造业、轻资产服务业等新动能贡献不断提升,但未能完全弥补传统动能的缺位,且该类产业对信贷依赖度不高,因此企业端贷款对信贷规模的支撑有所减弱。

关注到,企业票据融资当月新增5586亿,同比多增1989亿元,银行依靠票据贴现调节信贷规模“冲量”现象较为明显,对应7月票据在当月到期规模偏低的背景下,利率持续下行至年内低位。

M1继续下探,“剪刀差”高位走阔

7月M2同比增速6.3%,环比回升0.1%,增速企稳;M1同比下降6.6%,环比下降1.6%,跌幅进一步扩大。分项看,非银存款当月新增7500亿元,财政存款当月新增6453亿元,居民、企业存款下降较多。6月半年度时点回弹后,企业存款在禁止“手工补息”后转向理财的情况反弹加剧,居民端亦受降息影响转向理财,财政存款当月少增,应是受政府债发行降速,及季初财政支出偏缓影响。

M2与M1剪刀差高位走阔,资金活化程度未有改善,企业经营活力不足。

小结、展望及策略建议

1

小结:

7月社融数据和信贷表现不及市场预期,回落幅度大于季节性,政府债支撑和信贷拖累格局延续,金融数据“挤水分”效果延续;结构上看,居民端“去杠杆”意愿强化,消费和购房需求偏弱,企业端信贷大幅回落,7月LPR调降对信贷推动有限,财政端加快发力,政府债融资高增,成为支撑社融的主力。

2

展望:

货币政策方面的束缚逐步减弱但明确窗口仍未现,且效果预计有限。预计后续政府信用持续扩张,累积的配套资金加快落地,或有超预期“新项目”建设投放,支撑短期需求。逐步提振企业、居民投资收入预期及融资意愿修复。票据方面,信贷投放水平较弱持续释放票据融资需求,但银行三季度开票动力不强造成票源供给未见大幅增长,一二级市场利率在供需失衡的情况下将维持低位。

数据来源:同花顺(与央行官网披露数据略有不同)

备注:社融口径人民币贷款与信贷口径人民币贷款统计原则不同,前者不包含非银贷款、境外贷款等

使用范围:内容仅为浙商银行票据业务部交流使用,不构成投资建议

END

往期精选

本文作者可以追加内容哦 !