8月9日,中国汽车动力电池产业创新联盟发布了7月动力电池装车量数据。数据显示,7月,我国动力电池装车量41.6GWh,环比下降2.9%,同比增长29%;1~7月,我国动力电池累计装车量244.9GWh,累计同比增长32.8%,其中,三元锂电池和磷酸铁锂电池的市场占比约为3:7。

今年前7个月,我国动力电池装车量同比增幅,虽然与2021~2022年的高速发展期相比,已有明显放缓,但与去年(31.6%)相比仍有小幅上涨。

今年我国动力电池装车量同比的持续上涨,与新能源汽车的热销有直接联系。8月8日,乘联会数据显示,今年7月,常规燃油车零售84万辆,同比下降26%,环比下降7%;7月新能源乘用车零售87.8万辆,同比增长36.9%,环比增长2.8%,渗透率达51.1%,这是国内新能源乘用车月度零售销量首次超过燃油乘用车。

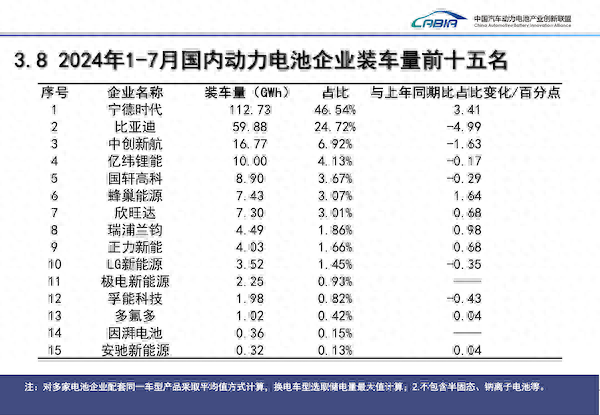

从动力电池企业来看,今年前7个月的市场份额在往头部的宁德时代集中,$宁德时代(SZ300750)$装车量达到112.73GWh,市场份额为46.54%,同比提升了3.41个百分点。

宁德时代在经历了两年(2022年~2023年)的车企“去宁化”后,市场份额在今年已经有抬头的趋势。乘联会秘书长崔东树发布的数据显示,宁德时代市场份额一路从2021年的51.9%下滑至2023年的43.5%,今年一季度提高至48.8%,今年二季度有所回调,为44.7%,但相比去年整体水平,也有所回暖。

当然,宁德时代市场份额的涨跌与装车量排在第二名的比亚迪也有较大联系,两者呈现此消彼长的关系。宁德时代市场份额衰退的两年,也正是比亚迪汽车销量同比大增的两年,其自产自销的动力电池装车量也随之大增,市场份额从2021年的16.2%一路上涨至2023年的26.9%。

今年前7个月,在宁德时代市场份额上涨的同时,比亚迪动力电池装车量为59.88GWh,市场份额为24.72%,同比下滑了近5个百分点。这主要是因为今年以来,比亚迪销量同比增速已经放缓,特别是动力电池装载量较大的纯电汽车销量增速明显放缓。

事实上,$比亚迪(SZ002594)$动力电池装车量同比仍实现了5.5%的增长,但多点开花的宁德时代的该数值为41.8%。

总体而言,今年以来,虽然动力电池竞争仍在加剧,但整体市场格局处于基本稳定的状态,装车量排名前二的宁德时代和比亚迪占据了市场超70%的份额,较其他企业具有断崖式领先的优势。

不过,排名靠前的动力电池企业除宁德时代外,市场份额均有所下滑,如中创新航、亿纬锂能、国轩高科,反而是排在六名开外的企业市场份额有所上升,如蜂巢能源、欣旺达、瑞浦兰钧等。

这也致使整个动力电池市场集中度有所下滑。1~7月,我国新能源汽车市场共计51家动力电池企业实现装车配套,较去年增加3家排名前3家、前5家、前10家动力电池企业动力电池装车量分别为189.GWh、208.3GWh和235.0GWh,占总装车量比分别为77.3%、85%和96%。

中关村新型电池技术创新联盟秘书长于清教向第一财经记者表示,行业集中度的下滑,主要是源于排名靠后的部分动力电池企业开始装车,如整车玩家的入场,包括吉利控股集团旗下的极电新能源和广汽集团旗下的因湃电池;另外还有部分企业此前扩建的产能也已正式装车。

$天齐锂业(SZ002466)$

本文来自第一财经

本文作者可以追加内容哦 !