作者|睿研消费 编辑|MR LEE

来源|蓝筹企业评论

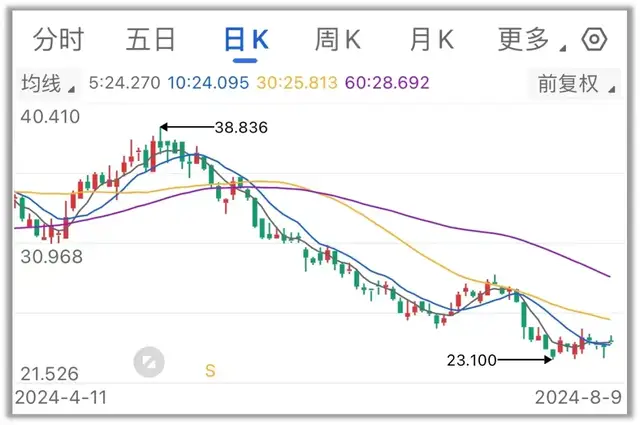

国内啤酒老大华润啤酒(0291.HK)上个月遭到多家投行机构下调目标价,市场对啤酒公司的估值,回归到以基本面为基础的价值预期,现在的基本面就是消费疲软中的下行周期。

7月19日招商证券发布研究报告称,预期华润啤酒(00291.HK)上半年业绩平淡,但利润率仍因效率而增长,并认为旺季潜在的良好补货势头证明“增持”评级合理,认为股价已消化上半年业绩。公司7月初出现需求复苏迹象;趋势有待确认,目标价从45.4港元调整至37港元,并把盈测下调11%。

7月12日,中信里昂和大摩也分别发布研究报告下调华润啤酒目标价。中信里昂发布研究报告称,将华润啤酒目标价从42港元下调21.4%至33港元,予“跑赢大市”评级。

7月3日,大摩发布研究报告称,将华润啤酒全年经常性净利润预测下调3%,以反映略微下调销售额预期,因为受第二季恶劣天气对销量的潜在影响;同时将全年毛利率预测下调0.6个百分点,原因是包装成本上升等影响。由于今年基数较低,该行将2025至2026年的每股盈利预测相应下调3%,目标价由44港元下调至42港元,评级“增持”。

华润啤酒的当家人,在业界颇具传奇色彩的CEO侯孝海(目前为华润啤酒董事会主席)还在为他上任时制定的“3+3+3”战略目标做最后一战。这三个“3”指的是连续三个3年,侯誓言在他前任已经拿下国内啤酒产销量老大的基础上再拿下高端啤酒老大的位置。

侯孝海的答卷

2001年进入华润的侯孝海,有着国际知名调查公司盖洛普、百事可乐的工作履历。他经历了前任领导人把华润啤酒带到国内产量第一的全过程,同时也充分认识到规模之后,企业竞争的下一阶段就是效益之争。

2017年,刚刚出任华润啤酒CEO的侯孝海,就大胆激进提出了“3+3+3”的企业发展战略目标,即从2017年起,以3年为一个阶段,前3年强基础,中3年提质量,后3年赢高端,到2025年拿下高端啤酒第一宝座。

第一个3年(2017-2019年)去包袱、强基础、蓄能量;

为了去包袱、强基础、蓄能量,侯孝海把华润的90多家工厂减至60多家、员工从近5.7万优化至目前2.7万人。卸掉包袱的同时,2019年成功完成华润啤酒对喜力的重大收购,极大地强化了高端实力。

第二个3年(2020-2022年)提质量、增效益;

侯孝海在第二个3年计划中遭遇“疫情”。他在接受媒体访问时表示这一期间确实非常艰难,但从数据看,“我们不仅平稳地度过了这三年,还在这三年创下了华润啤酒发展历程中最快的增速——净利润增长达3倍左右,生产效率、产能效率和人均效率提升达2倍多,人员工资普遍提升近1倍,人均效率已经接近世界一流啤酒企业的水平”。

第三个3年(2023-2025年)赢高端、双对标、做一流;

目前高端战略正在执行当中。侯孝海接受《哈佛商业评论》中文版专访时给自己制定的蓝图目标的实现程度打分为80分以上,达到良,“离优秀还有一点距离,仍需要奋力一搏”。

从财务指标来看,2018-2023年归母净利润从6.96亿增长至39.95亿元,增长近6倍,从此数据可以看出公司在成本控制的管理效率上得到了较好的提高。

从销量来看,华润啤酒2023年卖出了1115.1万千升,创造营收389亿,毛利水平由于次高档产品占比提升已经连续5年提升。

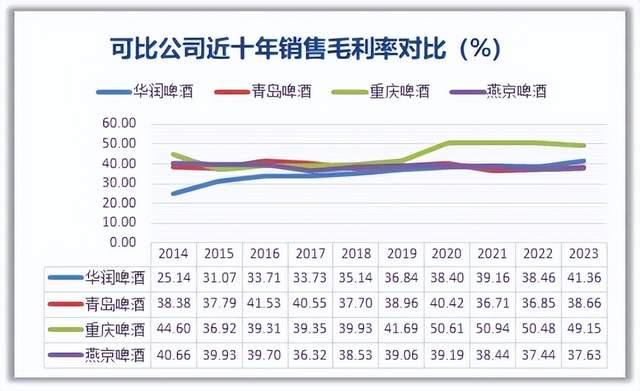

《蓝筹企业评论》注意到,华润在与青岛啤酒的比较中仍然在效益指标上稍显落后。过去一年青岛啤酒卖出801吨,创造营收339亿元;华润啤酒较青岛啤酒销量多出了近30%,营收只高出13%。华润啤酒的毛利率在行业主要厂家的排名中也并不领先。

从华润啤酒看行业变迁

首先,整个啤酒行业经历了前面30年的两个周期特征,2014年前以产量规模竞争为主,2014年以后以效率提升为主;侯孝海为提升效益对华润啤酒所做的大刀阔斧的精简,让华润啤酒获得了随后10年的正收益保证。这一点在《蓝筹企业评论》看来远远重于侯本人在对各类媒体眼花缭乱的讲解,这些“讲解”更多强调营销的更种细节安排。

有媒体注意到,在华润的业绩表现中有相当多的资产处置案例。

比如据根据经济观察网报道,多个产权交易所的信息显示,截至今年5月11日,华润啤酒(控股)有限公司共计有12家已停产的工厂对外出售,资产主要包括土地使用权及地上建筑物等固定资产。

根据华润啤酒的财报显示,2021年从深圳工厂获得补偿款46.5亿元;2022年和2023年因处置老旧厂区产生的利润分别为2亿元和4.5亿元。

华润啤酒停产的12家工厂,土地面积合计114.9万平方米,其中依兰工厂面积最大,达到23.4万平方米;农安、天津和达州等厂区面积也超过10万平方米;齐齐哈尔的2家工厂面积最小,分别为3.9万平方米和2.1万平方米。

2017年,华润啤酒开始优化产能布局,对部分工厂进行关停或搬迁。官网信息显示,截至2023年底,全国在生产的工厂数量为62家,与2016年的98家相比减少36家。

上述这些信息从侧面证明企业减轻负担不但从正面提升了有效资源的效率,低效、无效资源的处置本身也带来效益提升。

其次,销售质量提升以品牌和提价为主的高端化进程中,侯孝海的一句著名结论非常值得重提,他对《中国企业家》杂志说,高端品牌一靠自己建设,二靠引进。自己建设,时间长、投资大、效率低,但优势在于对品牌拥有绝对的主动权和决定权。可变革的市场给华润啤酒仅留下了短短5至10年的变革窗口期,“自己建设,等不起”。

华润啤酒正是在这一理念的推动下大胆买入“喜力”啤酒,在收购进程中,尽管侯孝海尽力争取,但仍然要为这一国际化高端品牌支付“授权使用费”,这在一定程度上降低了华润啤酒的毛利。

第三,整个啤酒行业从数量到效益的竞争格局已经接近完成,随着国内经济环境的巨大改变,人口红利下的消费升级时代完结,侯孝海和华润啤酒正在面对“后品牌时代”的生存发展命题。这一命题显然更难。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !