宏观金融数据是指导投资布局的指引。周二央行发布了7月金融数据,当月社融同比增长8.2%,前值8.1%,信用收缩还没有明显改观。

拆解信贷数据后可以发现,居民明显不愿意借钱了,今年1-7月居民信贷累计净融资1.25万亿元,较去年同期减少1.35万亿元。2022和2023年,地产行业其实已经走下坡路了,政策环境也远没有现在如此宽松,但这两年的1-7月居民信贷仍然达到了2.3万亿元和2.6万亿元。

这组数据表明地产去库存的力度并不强,居民潜在消费意愿不高,地产-消费这条线上的投资机会不大。相关股票实际走势与这组金融数据也能对应起来,高端白酒、地产股仍然是底部震荡,但贵州茅台、万科等龙头股并未创新低,这或许暗示了市场已经对信用收缩给予了充分预期。

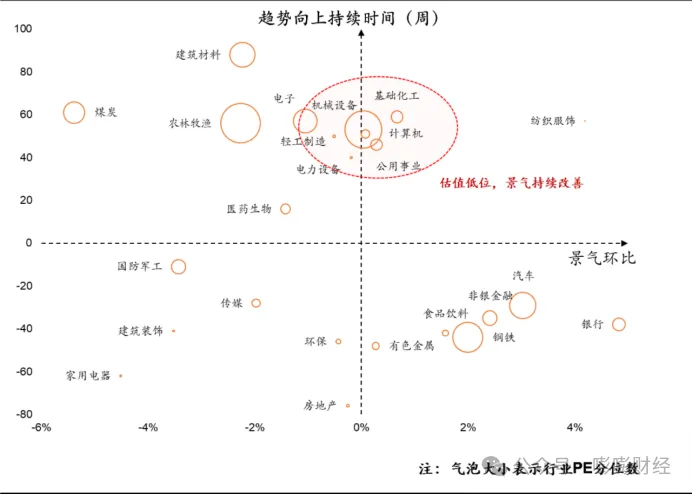

整体看内需的投资逻辑并不通畅,市场更加关注当下明确的行业景气投资机会。根据券商调研数据,纺织服饰、公用事业、计算机、基础化工等行业处于景气上行趋势,环比逐步改善。海关总署数据,7月中国手机出口96.55亿美元,环比+16.9%,同比+5.0%,好于1-6月累计同比的-4.7%;7月自动数据处理设备出口186.31亿美元,环比+2.1%,同比+19.3%,好于1-6月累计同比的+6.9%。

来源:方正证券

这些景气度较好的行业,在股市上的对应表现也比较好,如近期半导体芯片、消费电子的活跃度,明显强于地产和白酒,市场尝试在指数震荡筑底中发掘结构性机会,也就是机构圈子流行的说法——科特估,对于新兴产业、新质生产力的重估。近期可以持续跟踪半导体芯片、消费电子,以及商业航空等新涌现出的板块,观察科特估能否成为新主线。

追加内容

本文作者可以追加内容哦 !