旗天科技未来的期望有多大,能走多远![[笑哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot39.png "笑哭") (1)旗天科技的控制权转让必定是为了注入资产。

(1)旗天科技的控制权转让必定是为了注入资产。

旗天科技的主营业务是数字营销,给银行,政府做一些数字商城,而七彩虹主要是显卡、主板、整机的研发、生产、销售。旗天科技跟七彩虹的生意关联性应该不大,只能是互补。所以万山收购旗天科技控制权必然醉翁之意是资本运作,从而实现借壳上市,

(2)七彩虹短期来看:

只有借壳上市一条道路实现资本化市场化。七彩虹虽然有自己的研发设计团队,但过去十几年一直是轻资产运行,不符合IPO必备的资产标准,为了尽可能实现IPO的标准,21年开始投资自己的供应链:花

8.3亿打造博罗AI产业园。但人算不如天算,落地不久便撞上24年的IPO收缩,从现在IPO节奏规模和速度看,要IPO至少要4~5年以上,更别说公司股本结构规模还需要通过最终的股改也需要相当多的时间,更要历经股改/辅导期/递表上会/排队/审批/反馈/才到发行,对七彩虹而言,借壳确定性比较大、效率高、速度快的最佳选择。

(3)从市场占有率和销售规模数量看:

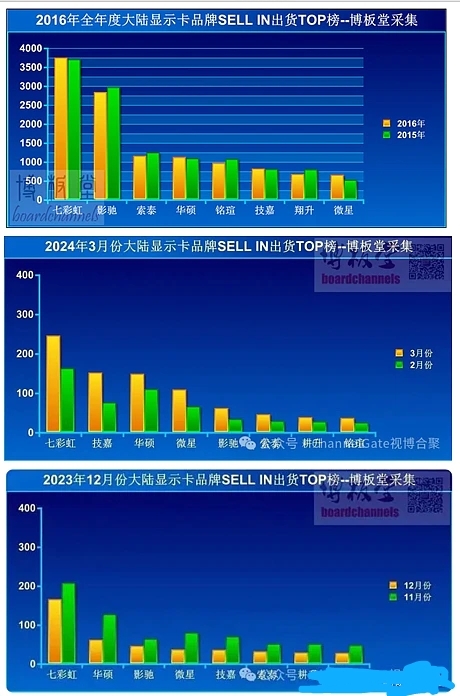

中国每4张显卡有一张来自七彩虹,海外业务在多个国家位居前3甲,预测营收规模至少在150亿以上。

测算一:

基于电商与电商占比,

据久谦数据,

技嘉电商渠道板卡收入14亿,大陆地区营收40亿,全球板卡高收200亿,

七彩虹电商渠道营收37亿,预计大陆地区营收在105亿左右;

测算二:

基于鲁大师统计的国内显卡市占率,

七彩虹27.16%一骑绝尘,十几年来一直领先。

技嘉9.87%(对标技嘉40亿营收),

华硕16.09%(60亿+,不含整机带卡),

大致能测算出七彩虹国内市场规模在100~120亿左右。

而今七彩虹在多个国家市场规模均为前三甲,而海外规模仅占国内30%,保守估模150亿营收不在话下的。

(索泰还有53亿,其国内19亿,国外34亿,技嘉大陆40亿,海外160亿,华硕,影驰均为海外规模更加大)

(4)做非公版显卡生意有周期性,但净利润相对稳定,标准6-10%净利率。

华硕板卡业务净利率在10%,技嘉在8%左右,

以往年份板卡业务净利率都在6-10%

21年显卡涨价,净利率↗至20-25%波动,

基本可以假定七彩虹净利率水平:

也在6%-10%,即9-12亿净利润,

高低平均10.5亿。也合理逻辑自洽。

(5)而今正当股权置换重组

整合风口的旗天科技值几何:

七彩虹皓悦的资金实力:虽然七彩虹皓悦的净资产较少,但其背后的七彩虹科技发展有限公司完全具有较强的资金实力和资源支持。

而通过一揽子方案2024年7月25日,旗天科技披露公告,公司拟通过“表决权委托解除+表决权放弃+向特定对象发行股票”的一揽子安排,引入七彩虹皓悦为公司新的控股股东。七彩虹皓悦成立于2023年4月21日,主营业务为研发、生产及销售显卡,以及提供技术开发服务。截至2024年6月30日,七彩虹皓悦的总资产不足2,300万元,净资产仅320万元;2023年营收2,230万元,净利润280万元;2024年上半年,其营收和净利润则分别为2,296万元和70.22万元。

七彩虹作为游戏显卡的强者,想在AI浪潮中分得一杯羹,而资本化适合的节点已经到来,弯道超车,先下手为强。

旗天科技作为若一个超过150亿,10亿级利润的资产注入,在60个月内注入优质资产,依据证监会法规等似同于借壳上市。

在二级市场给20~30pe是大概率的,基本对应200-300亿市值,

旗天科技目前才38.81亿市值,短期能看到百亿应该不是奢望!

(董宇辉曾新东方在线旗下直播带货平台东方甄选的知名主播。在董宇辉的带领下,东方甄选直播间的销售额和粉丝数量都有了显著增长,新东方在线的股价也因此大幅上涨。2023年6月9日,新东方在线股价一度达到33.15港元,而2022年5月新东方在线的股价还不到3港元,一年时间股价翻了10倍。

朗源股份有限公司的主营业务为鲜果和干果种植管理、加工、仓储及销售,以及数据中心业务。其主要产品包括葡萄干、松子及松子仁、苹果等。

朗源股份(300175)的股价在2024年1月9日董宇辉账号“与辉同行”抖音直播间正式开播后,出现了较大幅度的上涨,

朗源一个卖水果的在董宇辉直播后从四块2毛4一度炒高到13块9,能不说市场资本的疯狂,网络直播都能带来一飞冲天。截至2024年7月25日,“与辉同行”抖音账号粉丝数达2149万,获赞1.2亿;董宇辉抖音个人账号粉丝数达2638万,获赞1.5亿。

更别说旗天科技数字经济+显卡,未来的资本注入资源整合操作和想象空间。

2024年7月25日,旗大科技与七彩虹浩悦签署了《附条性生效的股份认购协议》,七彩虹哈悦拟认构公司本次向特定对象发行股票不超过1.2亿股股份。本次定向增发价格为3.33元/股〔旗天科技最新价为4.2元/股),发行募集资金总额为不超过4亿元,扣除发行费用后将用于补充流动资金和偿还银行借款。上述事项完成后,按照本次发行数量上限计算,七彩虹皓悦将持有旗天占发行后总股本15.42%的股份,比例为16.93%,七彩虹皓悦将成为旗天科技的控股股东,七彩虹皓悦的实际控制人万山将成为公司的实际控制人。

本次重组的核心亮点就是七彩虹,装电脑的朋友可能更会了解一些,七彩虹是国内著名的DIY硬件厂商,品牌成立于1998年,早期七彩虹以代理起家,经过20年的发景,目前七彩虹已经是拥有自主研发、自主生产、自主品牌、自主销售为一体的完整产业链企业,日前在显卡生意上一骑绝尘,基本中国每4台电脑,就有一台里面有七彩虹的显卡(鲁大师的数据)。

本次收购控制权的七彩虹皓悦,实际是个完完全全的马甲公司,根据公司公告的信息,截至2024年6月30日,七彩虹皓悦的总资产不足2300万元,净资产仅320万元,这样一家小体量的公司却出的起4亿去买控制权,可以想象意欲何为。

真正的七彩虹在哪里呢?实控人万山名下的企业,实际上跟只有七彩虹技发展有限公司是在2010年之前注册的,结合七彩虹品所是1999年注册的,所以大概率七彩虹科技发展有限公司才示实际上我们买的七彩虹产品的业务,而此次收购使用的七彩虹皓悦,将会是个控股平台性质的公司。

核心问题:

(1)为什么后续一定会重组?;(2)为什么七彩虹要借壳。

把七彩虹业务注入进来

首先要从旗天科技自身的说起,最早旗天科技其实是做镜片的,不过经过很多年的演变,现在公司基本可以理解是收数字营销相关业务的,给银行提供各种商城的产品(说白了积分商城加钱买东西)

而作为资本运作的高手费铮翔,从原本只是康耐特一个生产光学镜片眼镜片,发展成今天的旗天科技,还将原先的主营产业镜片部分剥出来赴港上市,也成了港股大牛,康耐特目前的市值已经远超旗天科技十几个亿。

现在有了七彩虹,行业互补。不夸张可以说如虎添翼。

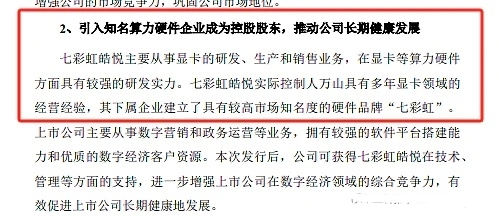

正如公司公告所说:

引入知名算力硬件企业成为控股股东,推动公司长期健康发展,

七彩虹皓悦主要从事显卡的研发、生产和销售业务,在显卡等算力硬件方面具有较强的研发实力。七彩虹皓悦实际控制人万山具有多年显卡领域的经营经验,其下属企业建立了具有较高市场知名度的硬件品牌“七彩虹”。

上市公司主要从事数字营销和政务运营等业务,拥有较强的软件平台搭建能力和优质的数字经济客户资源。本次发行后,公司可获得七彩虹皓悦在技术、管理等方面的支持,进一步增强上市公司在数字经济领域的综合竞争力,有效促进上市公司长期健康地发展。

再说减持:

前不久博时出了减持进展的公告,在一字板启动前以4.2元不到的价格减持到4.99%了,而且剩下0.73%的股份。

而增发的公告,是3.33元锁价增发,不存在压价一说了。募资上限4亿,七彩虹系将获得15.42%的股份,表决权占比16.93%,

不同于朗源的是,实实在在地获得了股份。未来时段不会有很大的减持压力,因为一四五六七股东都签署了不减持承诺函;二股东刚打完离婚官司,股权进行了分割,绕道减持会被严打;三股东博时,90天内还剩0.73%可以减持;八九十都是0.3%的小股东。

码字实属不易,欢迎指正讨论

本文作者可以追加内容哦 !