2024年一季度,激光雷达厂商禾赛科技的ADAS激光雷达出货量为52,462台,较2023年同期的28,195台增86.1%,净利润为-1.07亿元,同比缩小10.1%;

速腾聚创的ADAS激光雷达销量为116,200台,同比增长542.0%,经营亏损为1.59亿元,同比扩大35.90%。

销量节节攀升,但亏损却在持续,激光雷达本是自动驾驶领域的明星硬件,但发展的却如此拧巴,到底为啥?

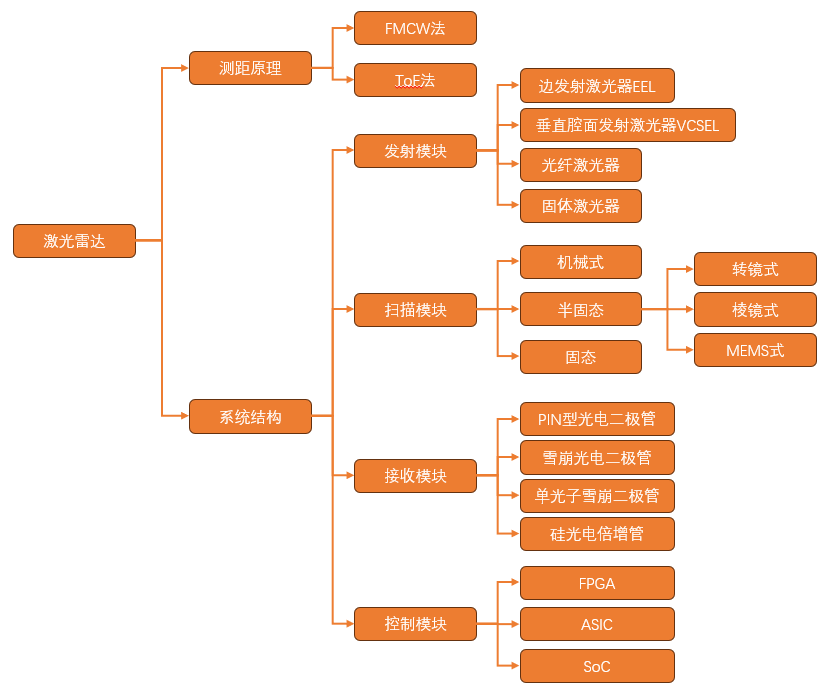

01 激光雷达介绍

激光雷达的感知原理很好理解,是通过发射并接受激光,来测量物体与传感器之间的精确距离。

激光雷达可直接获取目标的距离、角度、反射强度、速度等信息,生成目标的三维图像,同时具有较强的抗干扰能力,能够弥补在强光或黑夜等场景下,摄像头性能降低的不足以及在人车混杂的场景中,微波雷达不易识别出行人的缺陷。

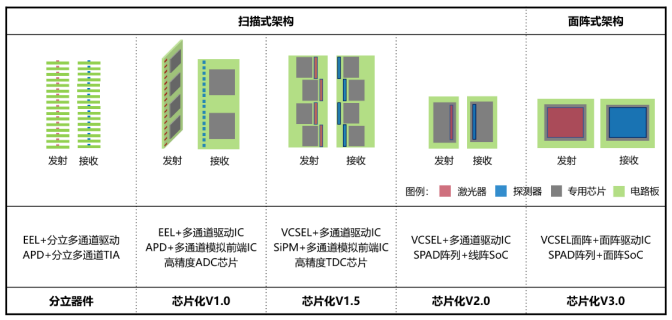

其结构及分类如下图:

发射模块的功能顾名思义就是用于发射激光;接收模块不必说;扫描模块可以理解为控制激光发射方向的装置;控制模块就是核心电路构成。

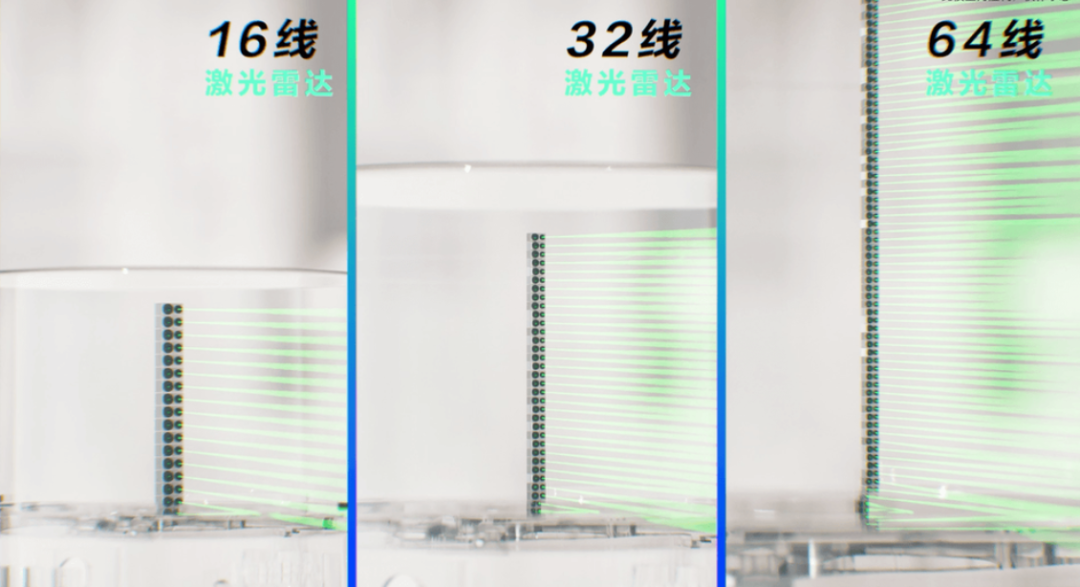

公开资料常提到的多少多少线指的是垂直方向的测量线数量,线束越多,雷达能够探测接受到的信息更多。

市场一般以扫描模块来对激光雷达进行分类,分为机械式激光雷达、半固态激光雷达和固态激光雷达,核心的区别是有无机械结构。目前行业在乘用车上以半固态激光雷达为主。

在成本方面:

根据多个券商以及激光雷达厂商的年报,激光雷达的主要成本是激光的收发装置,预计占总成本的50%-60%,其次是IC。

在价格方面:

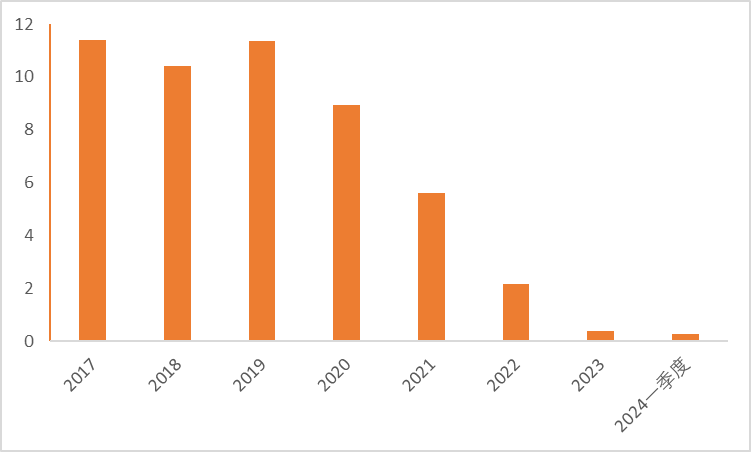

在各方面的技术创新下,激光雷达的成本实现了快速的下降,根据禾赛科技在A股(未上市成功)披露的招股说明书,2017年,其一套激光雷达的价格就达到11.38万元。而到了2024年,根据另一激光雷达巨头速腾聚创的2024年一季度报数据,其ADAS应用激光雷达的最新平均售价约为2,600元。

图:禾赛科技及速腾聚创激光雷达价格变动汇总情况(万元)

在市场竞争格局方面:

根据Yole Intelligence 发布的《2024年全球车载激光雷达市场报告》,2023年,全球车载激光雷达市场规模同比扩张了79%,市场规模攀升至5.38亿美元。

行业排名前列的是禾赛、速腾聚创以及图达通,三者几乎占据了80%以上的市场份额。

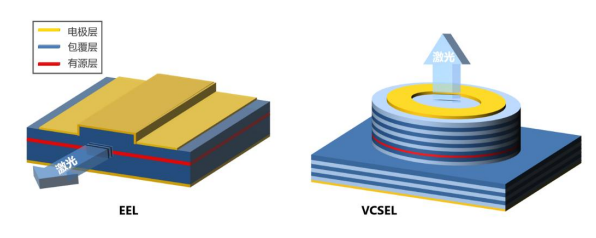

02 发射端VCSEL加速替代EEL

激光器是发射模块的核心部件,根据类型可分为:半导体激光器(边发射激光器(EEL)和垂直腔面发射激光器(VCSEL))、固体激光器、气体激光器以及光纤激光器。目前使用最多的是半导体激光器。

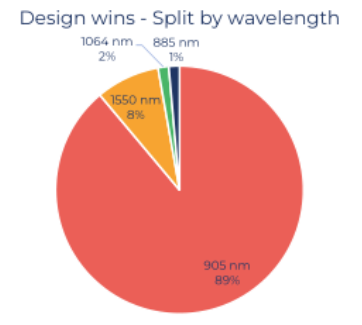

根据发射的激光波长,激光器可分为905nm和1550nm(这是由于激光在空气的传播特性以及是否有基础产业链决定的),其中1550 nm相对于905 nm对人眼的安全性更高,且探测距离长,因此所使用的是一般是光纤激光器,不过价格较高。目前行业内以905nm为主,所用的是EEL和VCSEL。

根据Yole《2023年全球汽车激光雷达市场报告》,905nm的激光雷达占据了绝对多数,其次是1550nm。

早期激光雷达使用边发射激光器EEL,其功率效率高,但制造过程包括光刻、薄膜沉积和外接光学组件等环节,难度大,且需要单独调装。

VCSEL最早用于光模块中,而后被用于消费电子领域,比如人脸识别。虽然其功率效率低于EEL,但其无需再进行每个激光器的单独装调,且测试方式要优于EEL。

VCSEL偏低的成本符合激光雷达持续降本的趋势,同时其通过采用多结工艺提升了功率,因此其成为目前头部厂商的首要选择。

下图中左边为边发射激光器EEL,右侧为垂直腔面发射激光器VCSEL:

激光雷达头部企业禾赛科技的得意之作AT128,其发射模块采用的就是VCSEL,被认为是业界首款采用VCSEL线光源的长距半固态产品。如果按照禾赛科技的芯片化发展路线规划,AT128属于第二代V2.0。

另一个激光雷达巨头速腾聚创的全固态补盲激光雷达E1以及最新产品M3使用VCSEL激光器。

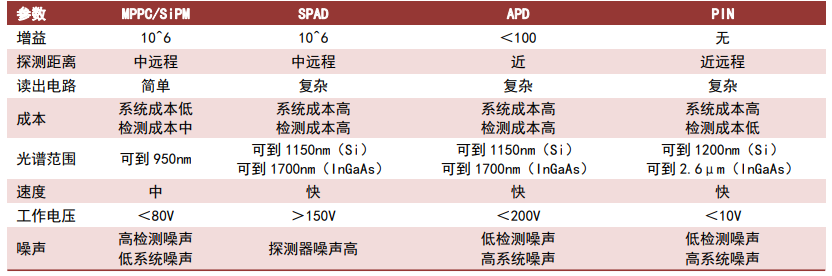

03 接收端用SiPM/SPAD替代APD

光电探测器是激光雷达接收模块中的核心零部件之一,其作用是接受从被探测物体上反射回来的脉冲激光,并将其转换为电流以实现信息的接收。

其主要包括:PIN 型光电二极管(PIN)、雪崩光电二极管(APD)、单光子雪崩二极管(SPAD)和硅光电倍增管(SiPM)等,相关性能对比如下图:

在实际应用中,PIN光电二极管的增益低,适用以FMCW法进行测距的激光雷达,应用不多。APD、SPAD、SiPM是目前应用较广的技术路线。

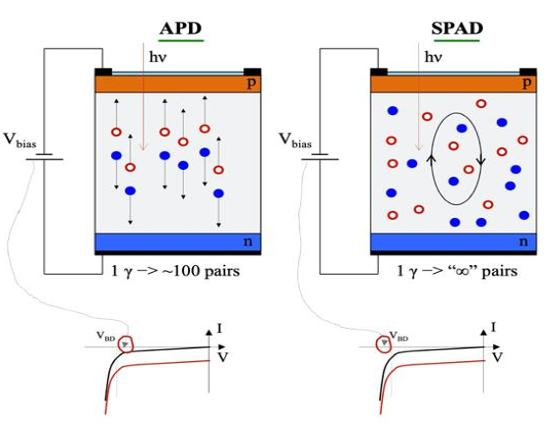

从名字上可以看出,上述探测器基于的原理是二极管的雪崩击穿效应:

PN结有单向导电性,正向电阻小,反向电阻很大。当反向电压增大到一定数值时,反向电流突然增加,就是反向电击穿。它分雪崩击穿和齐纳击穿(隧道击穿)。雪崩击穿是PN结反向电压增大到一数值时,载流子倍增就像雪崩一样,增加得多而快。

而激光的光子就起到了诱发“雪崩”的作用,只要监测到二极管反向电流的突然增大,就意味着接收到了光子。

PIN:以PN结为原型结构,其没有内部增益,在应用中必须使用电荷灵敏前置放大器和低带宽滤波放大器;

APD:是一种具有高速度、高灵敏度的光电二极管,其直接在光电二极管上加有一定的反向偏压,这样只需少量光子就能诱发雪崩击穿;

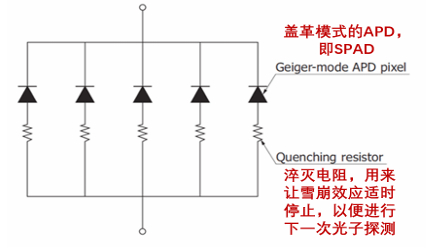

SPAD:在APD的基础上更进一步,直接施加反向电压使其处于击穿状态,此时甚至只需要1个光子击中二极管中的电子就能够诱发大规模的雪崩击穿(盖革模式),所以SPAD能够实现单个光子的探测;

SiPM/MPPC:可以理解为由多个SPAD+淬灭电阻组成,用于弥补SPAD对光强感知能力不足的问题。

早期由于SPAD技术成熟度不足,激光雷达通常使用APD作为接收器,而随着SiPM/SPAD技术成熟,其逐渐成为主流。

公开资料显示,禾赛的AT128以及速腾聚创的M1均使用的是SiPM,同时速腾聚创的M3也将继续使用SiPM,并表示:

SiPM已成为激光雷达业内主流接收器,其响应速度快、增益高、易量产,技术迭代效率远优于InGaAs/InP定制器件

04 国产化率偏低

虽然不同类型的激光雷达在结构上存在极大的差异,但整体来看,上文中所述的激光发射和接收模块合计占据了成本的大头,而这两块的国产化率偏低。

在发射模块中:

欧司朗在EEL激光器领域具有垄断地位,速腾聚创的M1、M2、MX均使用欧司朗的产品;

在VCSEL激光器领域,市场长期被LUMENTUM、II-VI、AMS等企业占据。例如禾赛VCSEL的供应商便是LUMENTUM。国内的厂商有睿熙科技、长光华芯、老鹰半导体、纵慧芯光、聚光科技等。

不过从长光华芯的年报中看,其VCSEL芯片系列的收入规模在2021年-2023年分别为819.67万元、394.33万元、247.21万元;从矩光科技年报来看,其汽车应用解决方案的收入规模在2021年-2023年分别为5,178.46万元、2,916.47万元、4,647.31万元。或可从侧面反映出国产VCSEL芯片的现状。

在接收模块中:

SPAD/SiPM领域主要被索尼和滨松占据,安森美也有一定份额,其量产壁垒非常高,价格高昂。根据公开资料,索尼的IMX459在2022年时的价格就高达一枚835元,而一个激光雷达往往需要搭载数颗。

国内在该领域参与的玩家非常少,公开信息有南京芯视界、识光芯科、阜时科技。根据阜时科技官网信息,其于2024年4月10日签订商用车自动驾驶全固态激光雷达批量订单,而这款激光雷达所采用的是其研发的SPAD芯片FL6031。

05 总结

在本公众号的从单车盈利看车圈价格战:真金换销量,谁“慌”了一文中,介绍了当前车圈激烈的价格战。

由于我国汽车行业已经逐步从上半场的电动化向下半场的智能化迈进,谁能先让客户心中有了“中国智驾看XX”的第一印象,谁便能在竞争中占得先机。

因此,搭载激光雷达具有L2+的车型同样是本轮价格战的重点,这便使得激光雷达厂商面临非常大的价格下降压力。

另外,纯视觉路线的兴起也使得激光雷达厂商自身就要加快降本速度防止被抛弃。

从成本端来看,部分厂商通过自研主控芯片来降低了一部分成本,但激光发收模块偏低的国产化率对于厂商的降本还是形成了一定的掣肘。而车规级芯片实现国产替代的难度是很高的。

所以综合来看,激光雷达厂商简直就是受气包,看似所处赛道广阔,实际却坑坑洼洼。

那么春天会什么时候来呢?谁也不知道,唯一确定的是:

只有坚持下去,才有最后见到太阳的资格。

本文作者可以追加内容哦 !