摘要:上市以来,金龙鱼的股价表现简直是……(欢迎关注杠杆游戏)

撰文|张银银&编辑|欣欣然

7月的时候,罐车运输食用油乱象问题引发强烈关注。

当时,国内两大粮油企业金龙鱼、山东鲁花相继就罐车运输食用油事件发布声明称,运输严格把关,自证清白。在此之前,被爆油罐运完化工油不洗继续运食用油的两家企业,自有品牌产品曾被电商下架。

7月13日,金龙鱼发布了2024年中报,业绩好像还是不太好,准确说很不好。

今天拆中报的第四弹,我们一起来详细看看。

1、塌房再塌房

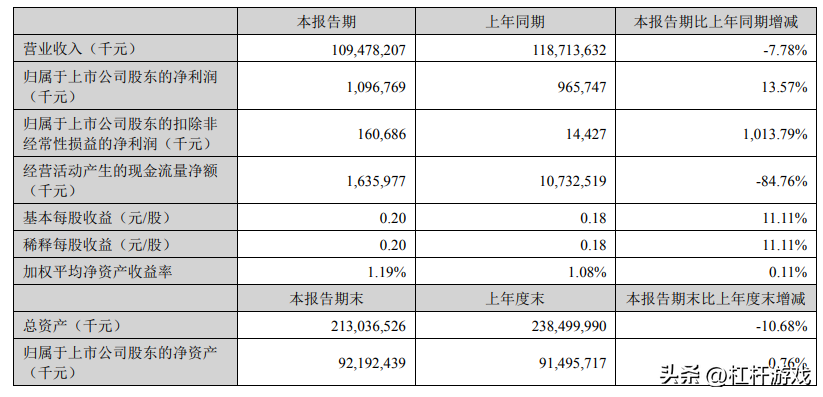

2024上半年,金龙鱼实现营收1,094.78亿元,同比下降7.78%;归属净利润10.97亿元,同比增长13.57%。

1)营收有点遗憾,净利润增长指标似乎还不错,但是杠杆游戏注意到,2023年同期该司的归属净利润为9.66亿元,而2022年同期为19.76亿元,即2023年同期的归属净利润下滑高达51.13%。

在2023年同期低基数的基础上,金龙鱼的归属净利润才实现了上述看似不错的增长,但绝对数字依旧大大低于2022上半年时的数字。

这还没完,如果继续看2021年同期的归属净利润,为29.70亿元,即2022年同期该指标当时已经下滑了33.47%。多一句嘴,2020年同期,金龙鱼的归属净利润为30.08亿元,哪怕是2021年同期,该指标也是同比小幅下滑。

而最近4年的上半年,金龙鱼的营收基本在1000-1100多亿元之间徘徊,但利润指标却塌房。

准确说是塌了又塌,2024上半年终于好一点了?

2)我们接着看金龙鱼的扣非净利润指标,2024上半年,该司扣非净利润为1.61亿元,同比增长1,013.79%。

没有看错,这个绝对数字竟然比净利润低了那么多,怎么回事?

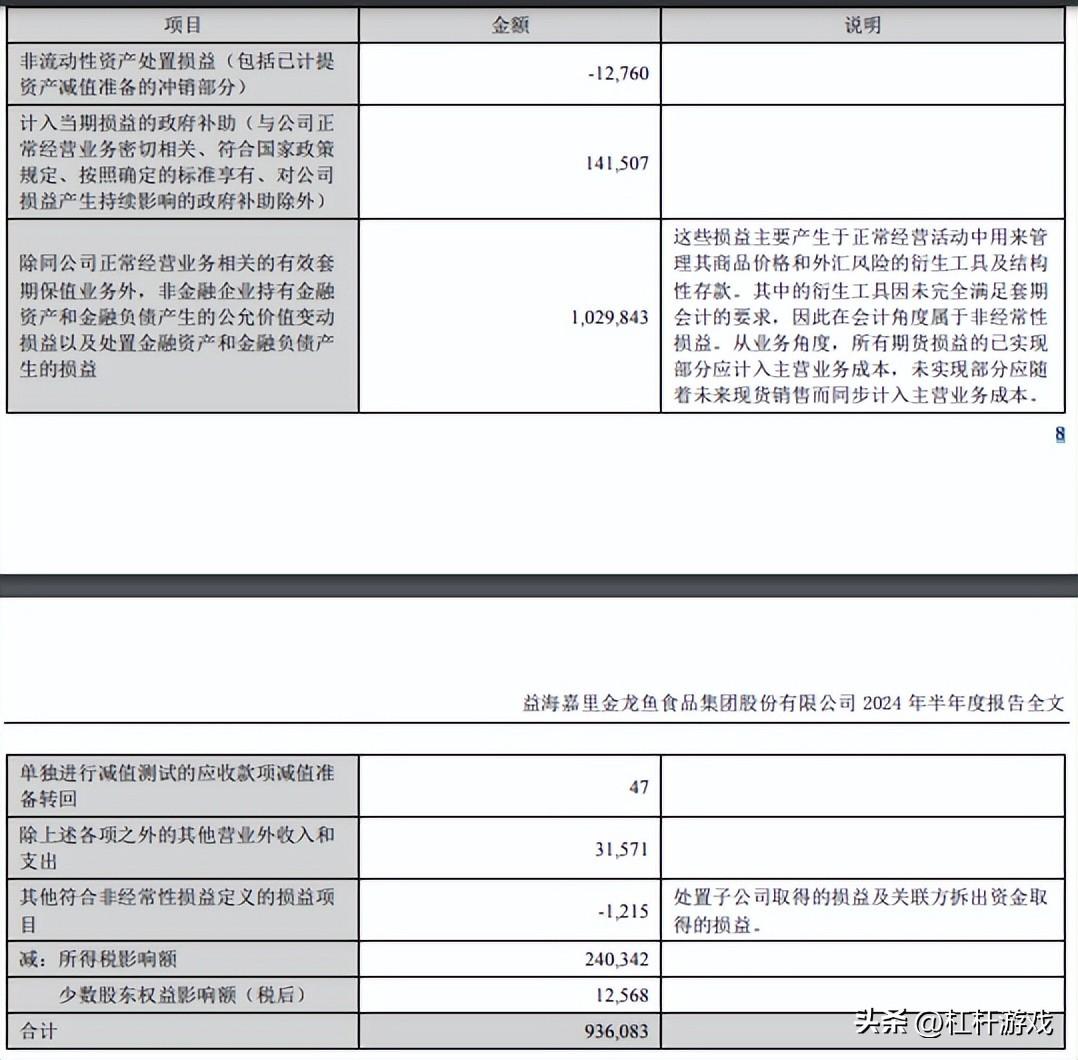

答案要从金龙鱼中报的非经常性损益项目及金额表中去寻找。该表披露,2024上半年金龙鱼计入当期损益的政府补助(与公司正常经营业务密切相关、符合国家政策规定、按照确定的标准享有、对公司损益产生持续影响的政府补助除外)1.42亿元;

此外,除同该司正常经营业务相关的有效套期保值业务外,非金融企业持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益10.30亿元。

中报解释了:

这些损益主要产生于正常经营活动中用来管理其商品价格和外汇风险的衍生工具及结构性存款。其中的衍生工具因未完全满足套期会计的要求,因此在会计角度属于非经常性损益。从业务角度,所有期货损益的已实现部分应计入主营业务成本,未实现部分应随着未来现货销售而同步计入主营业务成本。

看来金龙鱼真不是卖油的,开个玩笑。

如上图,整个上半年,金龙鱼各种抵扣折算之后的非经常性损益项目之金额为9.36亿元。

看完上述数字和分析,不用杠杆游戏说,原来金龙鱼的归属净利润大头靠这个。

所以,扣非净利润才那么低。不仅如此,2023年同期,该司的扣非净利润只有1443万元,没有看错就是这么夸张,因此才有了如今扣非净利润的超高增速。

2、何以至此?

金龙鱼干啥的,其实大家都很熟悉,按说不用杠杆游戏介绍。

我简单说一下,金龙鱼最主要的业务有两块:厨房食品、饲料原料及油脂科技。

涵盖食用油、大米、面粉及挂面、调味品、食品原辅料等家庭及工业用厨房食品;豆粕、麸皮、米糠粕等饲料原料;以棕榈油等油脂为原料生产的油脂基础化学品、油脂衍生化学品、营养品、日化用品等油脂科技产品。

该司的主要产品如下图:

业绩塌房,肯定就是上述业务板块出了问题。

总的来说,营收有所下降,主要是因为产品价格下跌的影响超过了销量增长带来的营收贡献。

该司厨房食品、饲料原料及油脂科技产品的销量较2023年同期均有所增长,但是主要产品的价格,随着大豆及大豆油等主要原材料价格下跌而回落。

1)具体来说,比如厨房食品的销量同比上涨,原材料成本的下降使得零售产品的毛利率及利润同比增长,但价格下行挤压了餐饮及食品工业渠道产品的利润空间,其中面粉业务由于市场需求不振、竞争激烈及副产品价格低迷,导致面粉业务亏损,但是基于对市场的不断深耕,该司的小麦加工量和面粉销量都实现了较好的增长。

食用油原料价格继续承压,呈现震荡下行态势。从需求端来看,国内经济平缓增长,餐饮行业逐步复苏,但内需动力和信心面临分化和挑战,消费潜力尚未完全释放。

大米方面,稻谷副产品价格疲软,部分副产品价格处于近年低位,综合因素导致稻米加工企业的利润空间受限。

总体来看,厨房食品的整体利润同比略降。

2)我们接着看饲料原料及油脂科技。2024上半年,金龙鱼的饲料原料及油脂科技的利润有所好转。

饲料原料业务的下游生猪养殖行业利润逐渐改善,叠加该司依托渠道优势实现销量同比增长,饲料原料业务同比减亏,并于二季度实现盈利。

另一方面,油脂科技产品利润同比增长较好。杠杆游戏注意到,该司也说,受东南亚原料供应商新一轮产能扩建的影响,国内的油脂科技行业格局面临重塑。

4)扣除非经常性损益的净利润方面,上文写过,非经常性损益主要是未完全满足套期会计要求的衍生金融工具及结构性存款的损益。

从业务角度,所有期货损益的已实现部分应计入主营业务毛利,未实现部分应随着未来现货销售而同步计入主营业务毛利。

2024上半年,金龙鱼的经营活动产生的现金流量净额比2024年同期下降84.76%,一方面因为营业收入下降导致销售回款减少,另一方面是采购及付款节奏的变化导致购买商品支付的现金有所增加。

3、未来还会有什么风险,如何应对

从上文的数据和分析,我们可以看到,金龙鱼这业绩要大为好转,大概需要一点时间。

中报对此总结我觉得很不错,杠杆游戏摘要点和杆友分析。

1)行业竞争带来的风险。我国厨房食品行业竞争激烈,该司面临来自消费者喜好及消费趋势变化、消费者品牌忠诚度、新产品推出、竞争对手定价策略、替代产品取代该司产品、区域地方经济发展等多种行业竞争压力。

金龙鱼的司的盈利能力,将取决于该司预见及应对该等竞争压力的能力。如该司由于竞争而导致现有市场份额减少或利润下降,其业务发展和经营业绩可能会受到不利影响。

金龙鱼也说,将借助多产品、多渠道优势,通过共用销售渠道以及渠道间的协同配合使公司产品能够快速推向市场,同时公司通过位于战略要点的综合企业群模式不断降低成本,把产业链上下游的工厂集合于一个生产基地内,一间工厂的产成品是另一间工厂的原材料,从而降低整体的物流和库存成本,进一步提升市场竞争力。

2)宏观经济波动带来的风险。该司的主要产品属于日常消费品,在经济紧缩时,消费者信心降低及失业率上升会使消费者对未来的预期更为谨慎,消费者对高端产品的需求可能出现下降。

其他杠杆游戏就不多说。

3)国家食用植物油行业政策变动风险。

4)原材料行业政策变动风险。

5)下游需求波动风险。比如新的消费趋势和消费理念也随着消费者年龄结构和层次演变而不断产生,同时广受关注的食品安全事件的发生,均可能对各类厨房食品的市场需求产生影响。

6)原材料价格波动风险。

7)供应商集中度较高的风险。

8)衍生品交易风险。

9)食品安全和质量控制风险。这事杠杆游戏多说一句,不久前曝光的罐车运输食用油事件就是生动例子。

10)经营业绩波动风险。

11)存货余额较大风险。

12)汇率风险。

13)所得税税收优惠变化风险。

14)无形资产和商誉减值风险。

15)环保及安全生产风险。

16)俄乌战争和中美贸易摩擦对该司生产经营造成不利影响的风险。

该司说,其小部分境外采购业务来自于俄罗斯及乌克兰,若冲突持续将使此类业务受到一定影响,同时能源、粮食等大宗商品的大幅上涨,也将对生产成本及供应链稳定产生一定的影响。

17)自然灾害带来的风险。

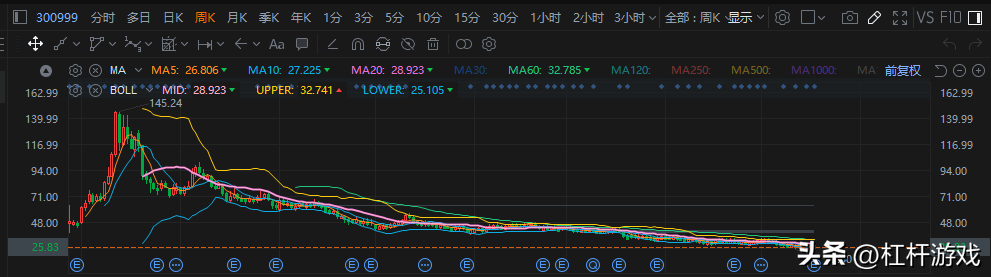

图表来源|富途牛牛(特此感谢)

毕竟是跨国企业巨头,总结风险也是很牛的,希望金龙鱼业绩能有所好转,让投资人分享到红利。如上图,自从上市以来,金龙鱼的股价表现简直是……

利润的修复至关重要。

不过话说回来,也不能利润太高,太高了,消费者也会不满意。

取得一个平衡最重要。

本文未标注出处的财务图表,均源自金龙鱼有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。

本文作者可以追加内容哦 !