今年上半年,不少跨国药企中国区架构或管理层密集迎来重大变化,外界对于其中国区业绩表现更多了几分关注。

撰文| Qsher

危险气息四溢。

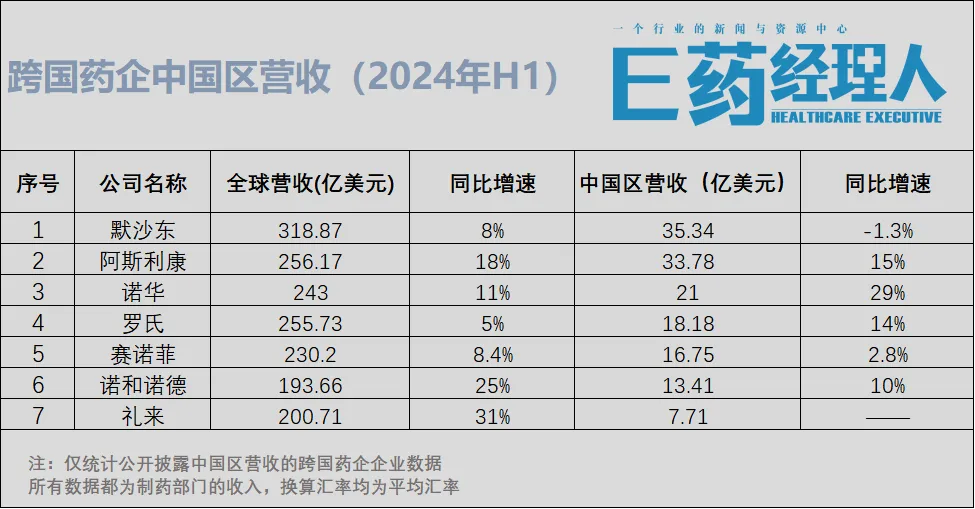

跨国药企中国区营收“第一宝座”似乎又要易主了。继2023年默沙东超过阿斯利康,摘得中国区营收桂冠后,今年上半年仍延续该趋势,夺得第一。但细看之下,危机已然显现,默沙东中国区营收开始疲软,而竞争对手阿斯利康正虎视眈眈,以15%的营收增速开始“狂追”,两者上半年中国区营收已拉至相差不到2亿美元。

按如此趋势发展,默沙东中国区业绩2024年能否稳坐榜首,仍留下不少悬念。

探花之争同样激烈。

诺华中国凭借29%的增速一骑绝尘,不仅再次拿下跨国药企中国区增速第一,上半年21亿美元的营收也让其中国区收入超过赛诺菲,夺得MNC中国区营收榜第三。

在2023年年报时还位居第三的赛诺菲中国区,虽然今年上半年保持了业绩的增长,但增速不到3%,如此现状使其收入不仅被诺华中国超越,还被业绩增速达到14%的罗氏制药中国反超,下滑至第五。罗氏中国则凭借18.18亿美元的营收来到第四位。

再看两大糖尿病双姝巨头——礼来和诺和诺德,全球增长虽都较为强劲,但中国区命运却不尽相同,“市值一哥”礼来几乎与去年同期持平,诺和诺德则保持了10%的增长。不过,随着上半年业绩披露,跨国药企大多清一色提高了预期。

默沙东中国区营收滑坡,第一宝座或难保

仍记得2023年,在HPV疫苗、K药鼎力相助下,默沙东以双位数的增长,终超阿斯利康,夺得中国区营收第一。

不过,能否蝉联2024全年榜首,似乎更有悬念了。

短期来看,2024年上半年,延续该趋势,默沙东以微弱优势领先阿斯利康,暂时稳坐第一宝座。但细看之下,默沙东中国区收入35.34亿美元,同比微微下滑,占据默沙东全球市场12.4%的份额。今年年底,如若默沙东中国区业绩持续下滑,宝座恐要易主,毕竟阿斯利康中国区在上半年以15%增速正“穷追猛打”,试图重夺第一。

至于下滑原因,虽未直接阐明,但或与HPV疫苗在中国区的销售额有关。与去年同期相比,中国市场的销售额因发货时间安排而有所下降,这在很大程度上抵消了增长的影响。而且可想而知随着竞品的发力,未来竞争将更加激烈。

不过,默沙东HPV疫苗在全球仍然保持了增长,Gardasil/Gardasil 9销售额达47.27亿美元,同比增长7%,主要由于美国地区的定价、需求和公共部门采购模式的提高,以及某些美国以外市场的需求增加。

不可忽略的是,默沙东手持药王K药,增长仍然强劲,上半年以18%的增长速度,营收达142.17亿美元。另外,默沙东财报中销售额下跌最严重的产品之一是——23价肺炎球菌疫苗,销售额持续大幅下滑仅为1.20亿美元,跌幅达36%。

总体来看,虽然中国区业绩有所下滑,但因主要增长产品强劲全球需求,默沙东上调了全年销售展望,预计收入将达到634-644亿美元,同比增长5-7%。

阿斯利康中国区重回高增长,虎视眈眈追第一

继去年首度下滑后,阿斯利康中国区业绩终于回归强劲增长。2024年上半年,阿斯利康总营收达到256.17亿美元,同比增长18%,中国市场收入为 33.78 亿美元,同比增长15%。

或因2023年业绩不佳,今年年初,深感迫切压力的阿斯利康便大动作频频。

先是阿斯利康全球公布“宏伟计划”,尤其提及到2030年实现“行业领先的增长”,且在五个重点领域中至少处于“前三名”,并制定了一个新的收入目标,即到2030年实现800亿美元的总收入。

紧接着是架构大变,首设中国生物制药业务,堪称近几年来阿斯利康中国最大的一次架构调整,除了与全球架构相匹配外,产业界还看到了发力肿瘤赛道之外的重要信号。

当组织架构到位后,新增产品在路上,产业界对阿斯利康中国的关注是,能否凭借全球“宏伟计划”的加持,重夺中国区第一的“宝座”。而今答案虽未明,但相较默沙东中国区营收的下滑,重回高增长轨道的阿斯利康中国,再次拿回与其未来一较高下的筹码。

与此同时,具体到产品业绩表现来看,阿斯利康肿瘤领域仍然占了大头,上半年收入增长22%,达到 104.40 亿美元,占总收入的 42%。无论是奥希替尼、度伐利尤单抗,还是德曲妥珠单抗,增长都较为强劲。

不过,并非都走势较好,阿斯利康Q2疫苗与免疫(V&I)业务营收同比下降57%至1.19亿美元,主要由于新冠疫苗营收下降。

诺华中国区增速一骑绝尘,发力“网红赛道”核药

29%!

诺华中国区增速表现可谓是一骑绝尘。2023年以17%便夺得增速第一,今年更是如入无人之境,中国区收入以29%的增速攀升至21亿美元。增长强劲的诺华,中国区营收排名也再次上升,夺得“探花”。

目前,诺华主要专注于心血管和肾脏代谢、免疫、神经科学和肿瘤四个治疗领域。不少重磅产品维持了高增长,如心血管和肾脏代谢领域Entresto、RNAi疗法Leqvio、肿瘤领域Kisqali等。

若要追溯增长原因,今年2月,时任诺华中国区总裁张颖在接受E药经理人访谈时便总结道,诺华中国业绩保持稳定的重要推动力有二,一是来自全球的新产品加持,二是对中国因长期看好而形成的战略延续性。

不过,今年上半年,诺华中国同样经历了不少变动。首先是在一片惊讶声中,诺华中国官宣换帅,原中国区掌门人张颖被升任为诺华国际业务部首席商务官(CCO),由诺华日本总裁Leo Lee担任中国区总裁。

诺华方面另一值得关注的重要变化在于,自今年6月开始组建放射配体疗法新团队,这实属首次,并匹配了相应的国际业务部中国放射配体疗法团队负责人。不过,这并不让人意外,诺华实则已连续布局核药领域多年,并取得领先地位。自2016年起,FDA批准的多款核素偶联药物(RDC)中,有两款治疗用RDC均出自诺华之手。另外,诺华在核药领域的扩张战略也颇为引人瞩目,通过一系列收购连连布局。据E药经理人不完全统计,近五年,诺华在核药赛道的交易布局已近百亿美元。此番特地在中国组建了一个全新的放射配体疗法团队,意味着诺华放射配体商业化正式开启。

基于上半年强劲业绩表现,诺华上调了2024财年业绩指引,预计全年净销售额将实现高个位数至低双位数的增长,而核心营业收入则有望实现从低双位数增长至中十几。

罗氏中国区业绩超赛诺菲,肿瘤抗大梁

对于罗氏制药中国区业绩表现而言,上半年同样值得可喜可贺,营收实现双位数增长,至16.09亿瑞士法郎(18.18亿美元),超过赛诺菲中国区表现。

分领域来看,肿瘤依旧扛起了罗氏营收的大梁,贡献了96.19亿瑞士法郎(约108.67亿美元)。在肿瘤之外的赛道,罗氏也正以差异化的产品组合,欲成为中国市场特药领域的领导者。神经科学业务保持两位数增长;眼科业务更是以高达54%的增速强势扩张,其中在其2022年初推出的眼科治疗药物Vabysmo(法瑞西单抗)被认为是今年上半年主要的增长动力。

聚焦在中国区,尤值一提的是,就在今年2月,罗氏中国首次实现了新药全球首发,新一代C5抑制剂可伐利单抗获批用于未接受过补体抑制剂治疗的阵发性睡眠性血红蛋白尿症成人和青少年患者。另外,新一代“抗流感神药”速福达,作为20年来首个获批的具有创新作用机制的抗流感药物,也在今年将实现本地化生产。

基于如此业绩表现,展望2024年,罗氏上调了全年的盈利预期,并预计总营收将实现中等个位数增长。

赛诺菲手握自免“新王”,中国区排名却下滑

不进则退。

今年上半年,赛诺菲中国区营收15.22亿欧元,虽然同比增长2.8%,但排名却下滑了。相比诺华、罗氏中国区两位数增长,赛诺菲中国不到3%的增长则显得微不足道。

中国区业绩增长背后,主要仍然由于普利尤单抗(Dupixent)、甘精胰岛素U300(Toujeo)和波立维(Plavix)等重磅产品的的加持。

作为赛诺菲王牌产品,度普利尤单抗表现依旧亮眼。这款产品也正式取代修美乐,成为了新一代自免药王。

得益于市场强劲需求的推动,普利尤单抗第二季度增长29.2%,全球销售额达到33.03亿欧元,加上第一季度收入28.35亿欧元,上半年销售额共计61.38亿欧元,预计全年销售额130亿欧元。

另从全球业绩来看,赛诺菲2024上半年总营收达到了212.09亿欧元,增长幅度达到8.4%。其中,制药业务收入160.59亿欧元,同比增长9.6%;疫苗收入23.19亿欧元,同比增长0.3%,消费者保健业务收入28.31亿欧元,同比增长9.2%。

诺和诺德GLP-1业务强势增长23%

司美格鲁肽继续发挥“威力”。

得益于这款近乎家喻户晓的产品,诺和诺德中国区以10%的强劲势头维持增长,上半年达到94.69亿丹麦克朗(13.41亿美元),其中,GLP-1业务贡献36.84亿丹麦克朗(5.35亿美元)。

具体来看,在中国地区,司美格鲁肽注射液销售额已达到29.35亿丹麦克朗(4.26亿美元),同比增长38% 。与此同时,不到半年时间,司美格鲁肽片Rybelsus在中国销售1.08亿丹麦克朗(0.16亿美元),同比增长67%。今年1月,Rybelsus才在中国获批上市,这也是国内首个获批上市的口服GLP-1受体激动剂。另外,今年6月,司美格鲁肽注射液也在华获批扩展减肥适应证。

基于上半年喜人的业绩,诺和诺德提高了对全年的展望,预计2024年全年的销售额将增长22%-28%。

背后增长逻辑在于GLP-1的糖尿病和肥胖症治疗产品的需求增加,作为中国GLP-1类糖尿病药物市场的主要领导者,诺和诺德占据了超70%的市场份额,造梦故事仍在继续。

礼来中国区表现与去年持平

“市值一哥”礼来的中国区表现几乎与去年持平。

根据2024上半年财报,礼来全球收入200.71亿美元,同比增长31%;净利润52.10亿美元,同比增长74%。基于上半年的亮眼业绩,礼来将全年收入预期上调了30亿美元至454~466亿美元。

很明显,礼来上半年业绩增长同样受到Mounjaro、Zepbound和Verzenio等重磅产品的推动。2024上半年,礼来在糖尿病和减重领域总收入130.076亿美元,同比增长42%。其中GLP-1R/GIPR激动剂替尔泊肽总收入66.58亿美元。降糖用替尔泊肽Mounjaro收入48.974亿美元;减重用替尔泊肽Zepbound收入17.606亿美元。

与此同时,GLP-1R激动剂Trulicity(度拉糖肽)受市场竞争和供应限制影响,销售额同比下降29%,达到了27.019亿美元。

虽然全球表现较好,但是中国区业绩同比却微微下降。其中,中国收入7.71亿美元,相比去年同期7.72亿美元微微下降。至于具体原因并未披露。

另值得注意的是,继去年11月,礼来中国总裁兼总经理贝栎铭官宣离任后,今年上半年,礼来中国更是迎来了史上首位女性掌门人——Huzur Devletsah,她1998年加入礼来,拥有25年在总部和不同地域领导经验。

格外值得一提的是,礼来阿尔茨海默药物也在上半年有了新进展。在6月10日举行的阿尔茨海默病抗体疗法donanemab上市申请讨论会三个,1FDA外周和中枢神经系统药物咨询委员会(PCNS)全票通过支持礼来donanemab的有效性,且一致认为其益处大于风险。

如果donanemab成功上市,那么意味着礼来将早于辉瑞、罗氏、强生等MNC一大步拿下千亿阿尔茨海默治疗市场,对卫材/渤健Lecanemab的统治地位带来直接而强劲的威胁。有海外分析师预计,到2030年,礼来公司有可能攻占130亿美元阿尔茨海默治疗市场的一半。

本文作者可以追加内容哦 !