2024上半年,中国多联机组市场出现了明显的下滑,降幅超过了10%。根据艾肯网统计,这是近几年来多联机组经历的最大幅度下滑,多联机组产品为此也成为了2024上半年所有中央空调产品中下滑幅度最大的产品品类,而这一下滑对于多联机组厂商来说无疑是一个非常严峻的挑战。

2024上半年多联机组的下滑,来自于工程项目和家装零售市场两个方面。工程项目市场上,受到宏观调控政策的影响,房地产开发商对新项目的投入变得更加谨慎。此外,随着房地产市场进入调整期,新建住宅项目减少,导致配套工程中的多联机组需求大幅下降。商业地产方面,全球经济形势的不确定性以及国内经济增长速度放缓,许多商业地产项目推迟或取消,也在一定程度上减少了对多联机组的需求。

家装零售市场上,随着消费者信心指数的下降以及可支配收入的减少,对非必需品的支出减少或降级,导致家装市场上的中央空调产品需求也出现萎缩,作为家装零售市场主流产品的小多联产品自然也无法幸免。

不过,2024上半年多联机组市场也有亮点,比如在工装领域,多联机更新机市场成为了很多厂家追逐的焦点。中央空调市场发展至今,很多老旧建筑的中央空调设备由于运行时间较长,效率出现较大衰减,再加上国家节能减排的要求,中央空调设备面临更换,给多联机更新机市场带来很大的发展空间。

除此以外,2024上半年多联机组的价格还呈现出持续下降的趋势。市场竞争的激烈,再加上需求减弱导致库存积压,不少多联机厂商为清理库存并维持市场份额而采取了降价促销策略,使得无论是工装市场,还是家装市场上,尽管上半年原材料价格一路高涨,但终端多联机系统价格仍在一路下探。

产品技术方面,家装零售市场上,智能化、定制化以及高端化、场景化成为各品牌产品创新的主流趋势。随着5G物联网技术和人工智能的发展,多联机组的智能化水平不断提高。产品可以通过智能手机应用程序进行远程控制,实现智能温控和故障预警等功能。同时,越来越多的企业提供定制化的解决方案以满足特定场所的需求。与此同时,相对坚挺的高端消费群体,也成为了诸多品牌竞相争取的对象。而在工程项目市场中,高效节能、系统集成以及智能化控制成为多联机组厂家产品的重点创新方向。在目前节能减排背景下,多联机组不仅要具备更高的能效比,还需要能够与其它建筑管理系统无缝连接,实现整体能源管理,从而达到节能减碳的最终目的。

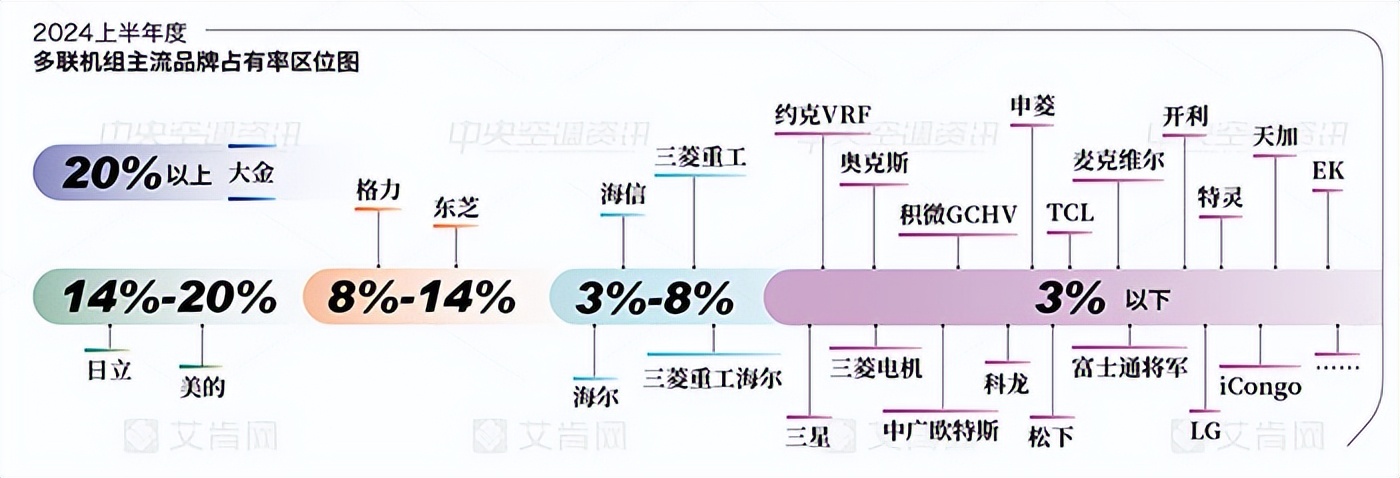

品牌方面,2024上半年,我们按照每个品牌在多联机组市场上的占有率进行了区间划分。其中大金位列第一阵营,占有率超过20%,它也是2024上半年多联机组中唯一一个占有率超过20%的品牌。作为中国多联机市场的领导品牌,大金拥有着强大且成熟的产品阵容,2024年大金又推出了全新的寰域系列,产品阵容进一步扩容。

日立、美的位居2024上半年多联机组第二阵营,占有率均超过了14%。其中,日立在日系阵营以及多联机产品市场中位居第二。家装零售市场上,2024上半年日立中央空调发布全屋全感2.0系统,空气定制进一步升级。工程项目领域,日立中央空调在公建项目、地产集采等方面都拥有较明显的优势,根据奥维云网统计,日立在高端地产配套上占有率继续领先。此外,2024上半年日立新推出的水源多联机产品也在诸多项目上得到了应用。

美的作为唯一一个多联机市场占有率超过14%的国产品牌,2024上半年在多联机组领域也取得了不错的表现。产品方面,针对目前热门的更新改造市场,美的推出了MDV新生系列旧改专用多联机,解决了旧改市场面临的工程量大、周期长、易破坏原有装修、停不起、不敢停等难题。除此以外,美的还不断加强销售渠道的专业能力,同时完善服务体系,保持住了其在多联机组领域的市场地位。

格力、东芝两个品牌位居2024上半年多联机组第三阵营。格力是多联机组领域另外一大领导品牌,2024上半年在市场上表现相对低调,但相应的政策和产品一直都在稳步推进中,比如在家装领域,格力开启全面舒享家战略,向提供系统解决方案的集成商角色转变。东芝空调作为日系品牌前三,2024上半年继续在市场上执行项目、小工装、TCS零售以及装企对公合作等 “四驾马车”战略,在市场上也有不错的表现,尤其在非房产项目领域,2024上半年还取得了一定的增长。

海信、海尔、三菱重工海尔、三菱重工四大品牌紧随其后,市场占有率位于3%-8%之间。海信中央空调是2024上半年市场上表现较为活跃的品牌,得益于欧洲杯的影响,海信无论是品牌影响力,还是销售规模在2024上半年都得到了进一步提升,其中在智慧型5G家用中央空调领域消费者调查中,海信还位居国产品牌第一。海尔2024上半年也夯实了其在多联机组市场的地位,尤其在物联多联机和更新机市场,海尔中央空调获得了较多甲方和业主的认可,2024上半年海尔囊括了不少工程项目。三菱重工海尔和三菱重工作为仅次于大金和日立的日系品牌,2024上半年在多联机市场工程项目和家装零售市场中也展现出一定的实力。

其它品牌如约克VRF、奥克斯、TCL、积微GCHV、麦克维尔、开利、特灵、天加、EK、三星、科龙、申菱、三菱电机、中广欧特斯、松下、LG、富士通将军、iCongo等2024上半年在多联机组市场的占有率均在3%以下。这些品牌目前虽然在市场规模上和前面提到的一些品牌还存在不小的差距,但部分品牌2024上半年在多联机组市场也有相对不错的表现,尤其在一些细分领域。

总得说来,虽然2024上半年多联机组市场遭遇了较大程度的下滑,但根据目前各品牌展现出来的技术创新和服务模式创新,未来市场依然存在复苏的潜力。

本文作者可以追加内容哦 !