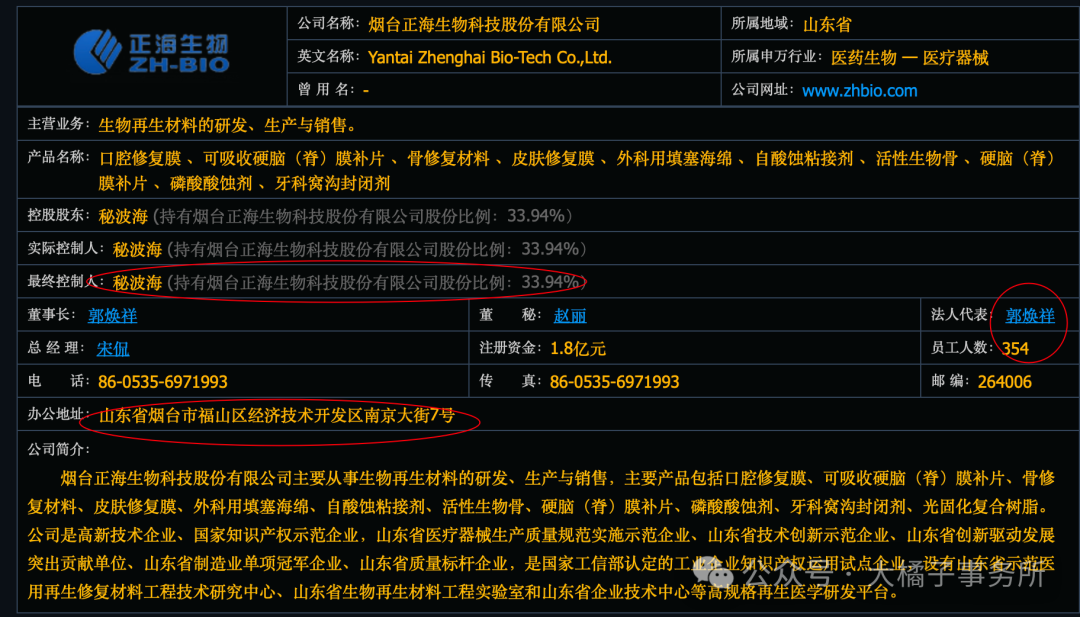

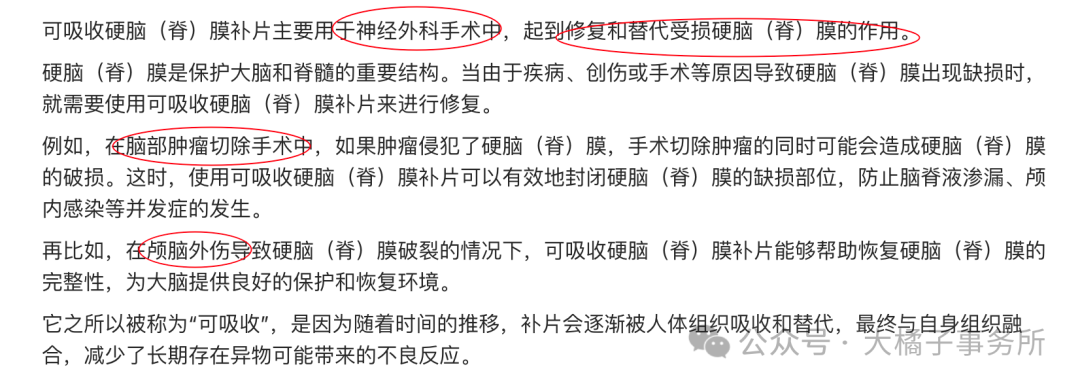

生物再生材料的研发、生产与销售,主要产品包括口腔修复膜、可吸收硬脑(嵴)膜补片、骨修复材料、皮肤修复膜、外科用填塞海绵、自酸蚀粘接剂、活性生物骨、硬脑(嵴)膜补片、磷酸酸蚀剂、牙科窝沟封闭剂、光固化复合树脂。

口腔修复膜收入占比 50%。

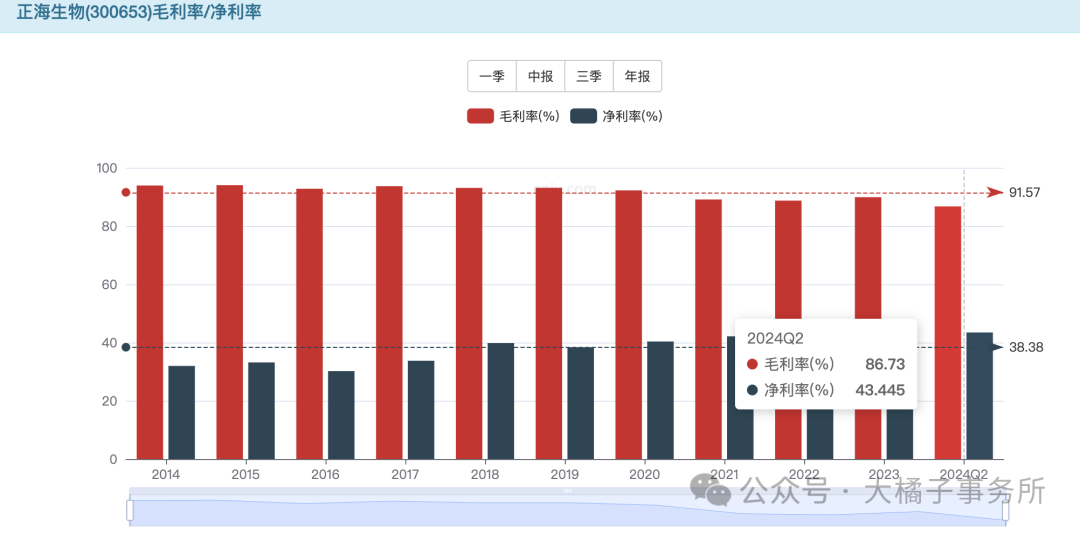

86% 毛利率,43% 净利率。

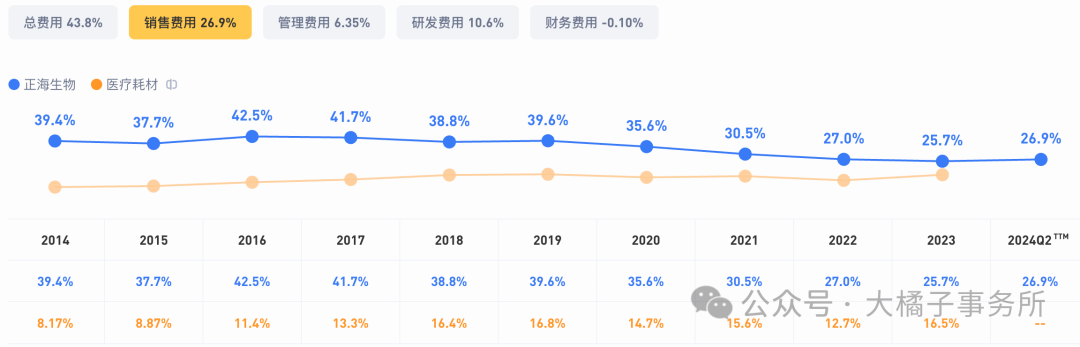

27% 销售比例,10% 研发比例,4400 万。

50% 营业成本比例,收入下滑,三费萎缩。

2021-2023 年保持 4 亿+ 收入,不增长,今年下滑 10% 以上。

好的时候 1.7 亿利润。今年预计 1.2 上下。

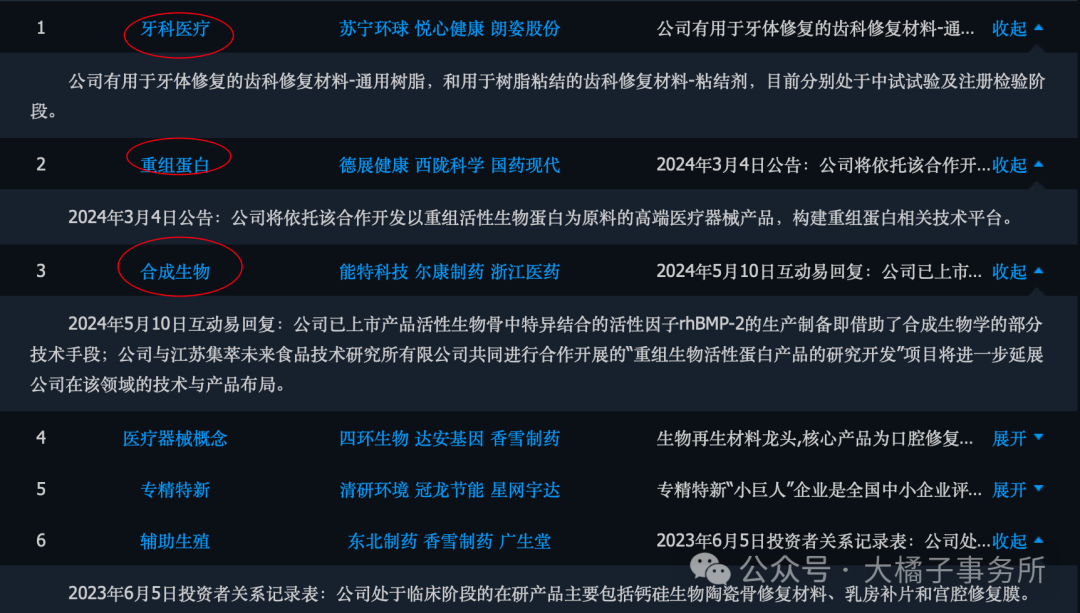

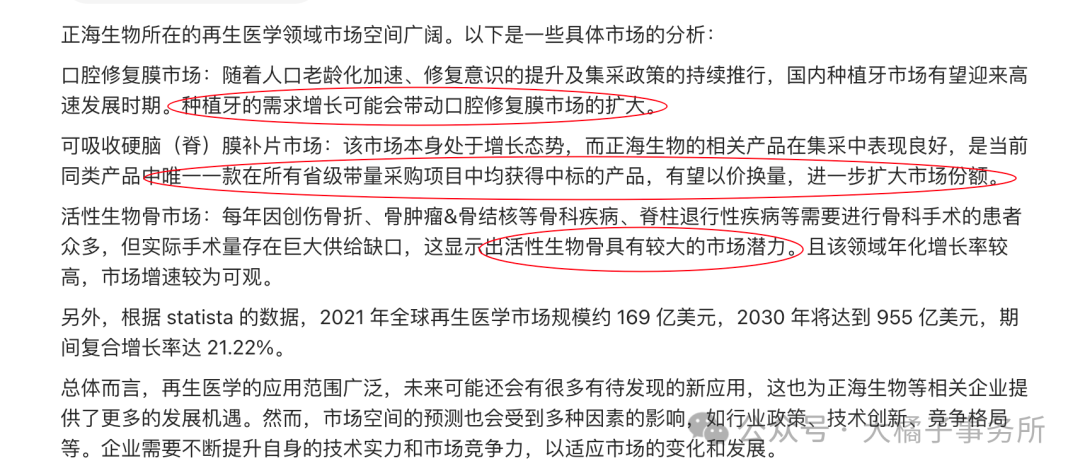

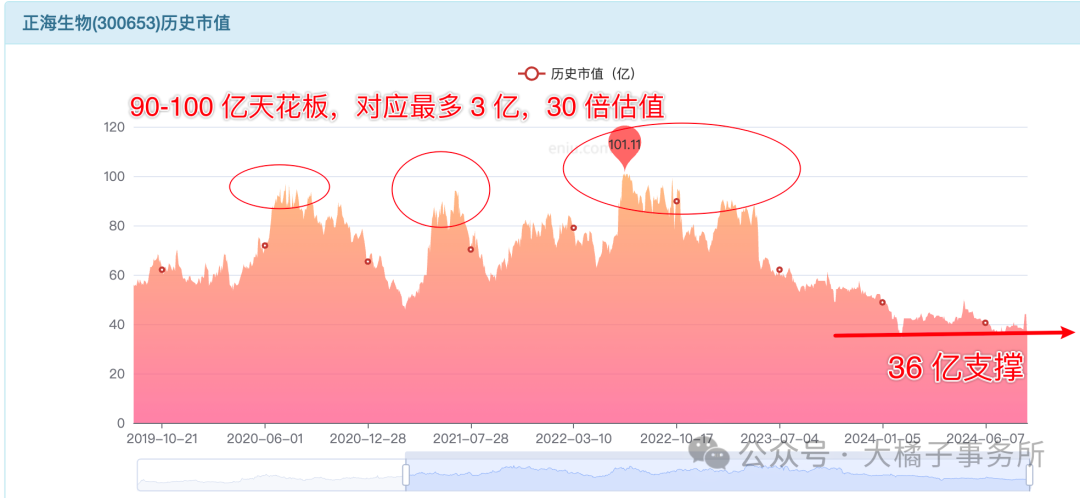

未来大市场看 2-3 亿:

1.2 亿,30 倍估值,36 亿市值。未来 2-3 亿,20 倍,40-60 亿市值。30 倍最多 90 亿市值。

市场 36 亿明显支撑,有价值共识。

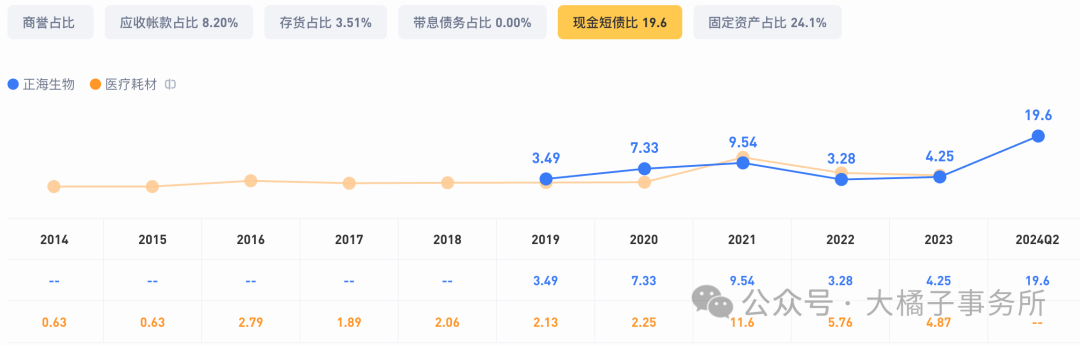

5600 万应收,3300 万存货,6 亿现金。2.3 亿固定资产。很干净。

8500 万总债务:

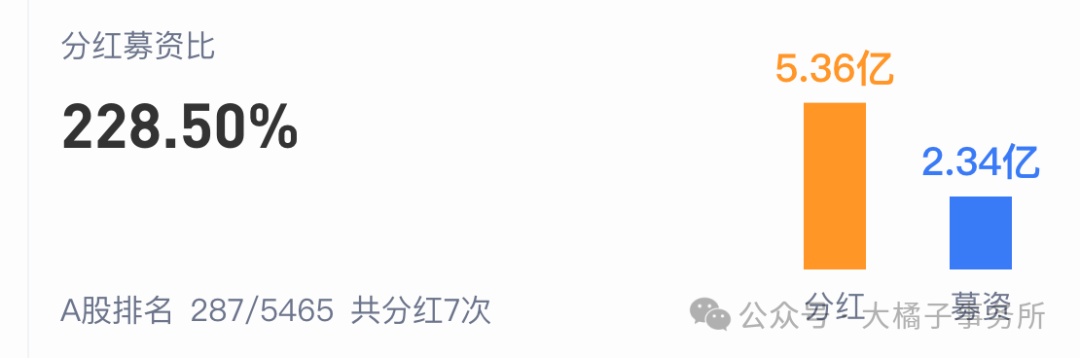

8 亿净资产,5 亿+净现金,家底健康。分红优秀。

2 亿利润,25% roe,4-5 pb 支撑,32-40 亿市值。

1.2 亿利润,20 倍估值,5 亿现金,29 亿市值。

综合看,30 亿确定性好一点,乐观位置 40 亿。未来成长看 60-90 亿。需要利润恢复且增长到 2 亿以上才合理。

当下业绩不行,三费投入也看不出好迹象。公司发展沉淀需要时间。

好的是做为再生医学领域小龙头,相比迈普、冠昊、做的更好一点也更有价格优势。估值方面是保值的,容易获得低基数补偿。所以 1-1.2 亿的时候,30 倍就是锚点了。

30-40 亿值得关注追踪!这里是合理的价格买成长的行业(如果今年明年正海生物的利润从 1.2-1 亿下滑甚至更低,那么跌破 30 亿也是早晚的事情;做人工骨修复产品的奥精医疗也可以一起关注,10 亿的净现金,14 亿所有者权益,未来只要有 5000 万利润,就可以妥妥给至少 20 亿市值的定价,市场最低给 1 pb 15 亿着实是跌无可跌成长角度是犯错了,仅供参考)。

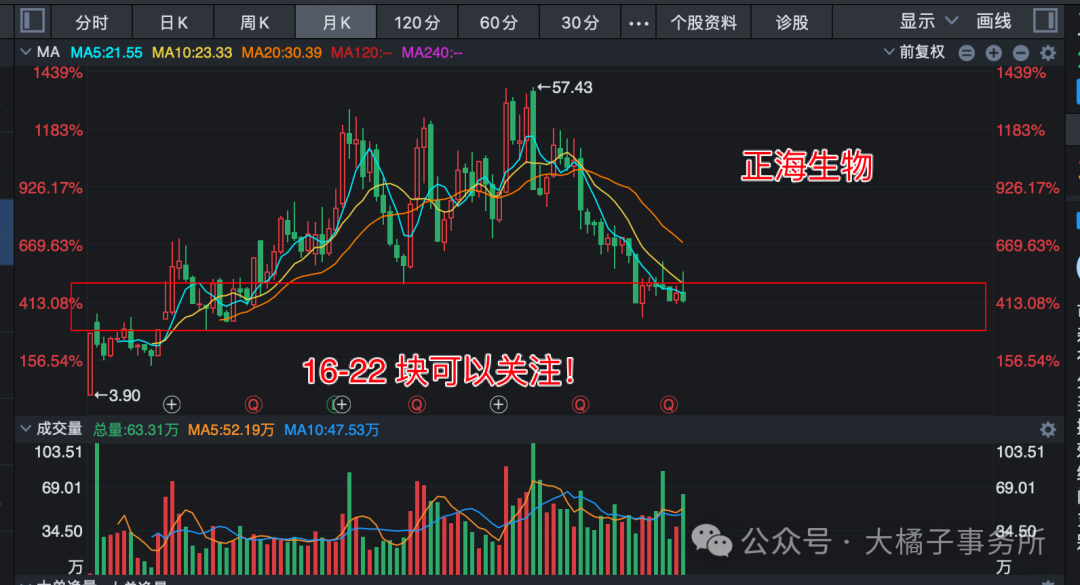

1.8 亿股本,对应,16-22 块的参考价格。16 块是击球舒服的价格。

董事长郭焕祥无持股,秘波海控股 33%:

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !