中芯国际,蝉联全球第二大晶圆代工厂。

与此同时,联电与格芯也发布了Q2财报。前者二季度营收金额达新台币568亿元(约合17.54亿美元);后者第二季度营收为16.3亿美元。

也就是说,继一季度营收首次超过联电和格芯两家芯片大厂后,中芯国际在二季度持续保持领先,并扩大营收差距。

01

实现收入19.01亿美元

稳居全球第二

公开信息显示,2021年至2023年,中芯国际归母净利润分别为107.33亿元、121.33亿及48.23亿元。显而易见,与前两年相比,2023年净利润大幅下降,同比下滑60.3%;年平均产能利用率为75%。

下降的原因在于,过去一年,半导体行业处于周期底部,下游市场需求疲软,行业库存较高且同行内卷激烈。受此影响,中芯国际平均产能利用率降低,晶圆销售数量减少,产品组合变动,加之高投入高折旧。

经过持续去库存和产品结构调整,中芯国际终于穿越2023年的低谷,重回了营收的平稳增速。

在中芯国际发布的2024年第一季度财务数据中,其一季度销售收入为17.5亿美元,环比增长4.3%;毛利率为13.7%,环比下降27%;出货179万片8英寸当量晶圆,环比增长7%;产能利用率为80.8%,环比提升4个百分点。

值得一提的是,这是中芯国际的季度营收首次超越联电、格芯两大全球晶圆代工厂巨头,两家公司一季度营收分别为17.1亿美元和15.49亿美元。这也意味着,中芯国际在2024年一季度营收跃升为仅次于台积电的全球第二大纯晶圆代工厂。

全球第二并非昙花一现,二季度财报数据显示,中芯国际不仅实现了营收与利润的双位数增长,且多项业绩指标超出市场预期。

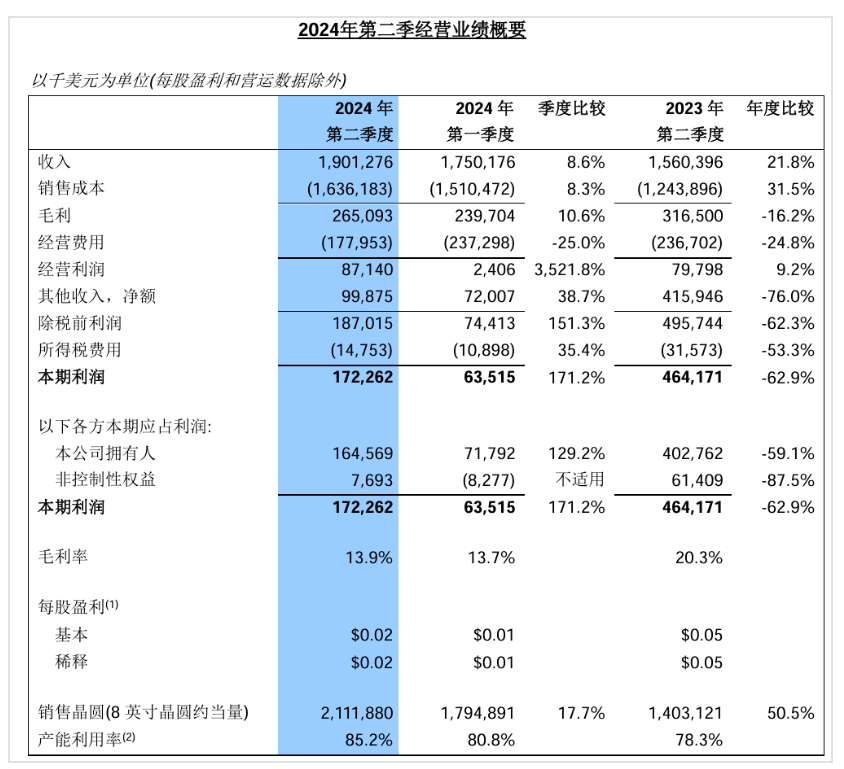

根据财报,中芯国际2024年第二季度实现收入19.01亿美元(约合人民币136.34亿元),较2024年一季度的17.50亿美元增长8.6%,亦较2023年同期的15.60亿美元增长21.8%;经营利润为8.71亿美元,同比增长352.2%,无论是环比增速还是同比增幅,均呈现出强劲的上升势头。

2024年第二季度,中芯国际的净利润为1.65亿美元(约合人民币11.8亿元),环比大增129.2%;毛利率为13.7%,亦较第一季度上升0.2个百分点至13.9%,但公司的盈利规模和毛利水平均较2023年同期有所减少。

与此同时,联电与格芯也发布了Q2财报。前者二季度营收金额达新台币568亿元(约合17.54亿美元),环比增长4%,同比增长0.9%;后者第二季度营收为16.3亿美元,同比下滑12%。

可见,中芯国际的营收在全球晶圆代工厂中,仍稳居世界第二!

02

增长来自哪里?

尽管利润同比有所下降,可其1.65亿美元的净利润仍超过预估的7630万美元,环比增长达到129.2%。其中,手机业务和消费电子贡献了公司67.6%。

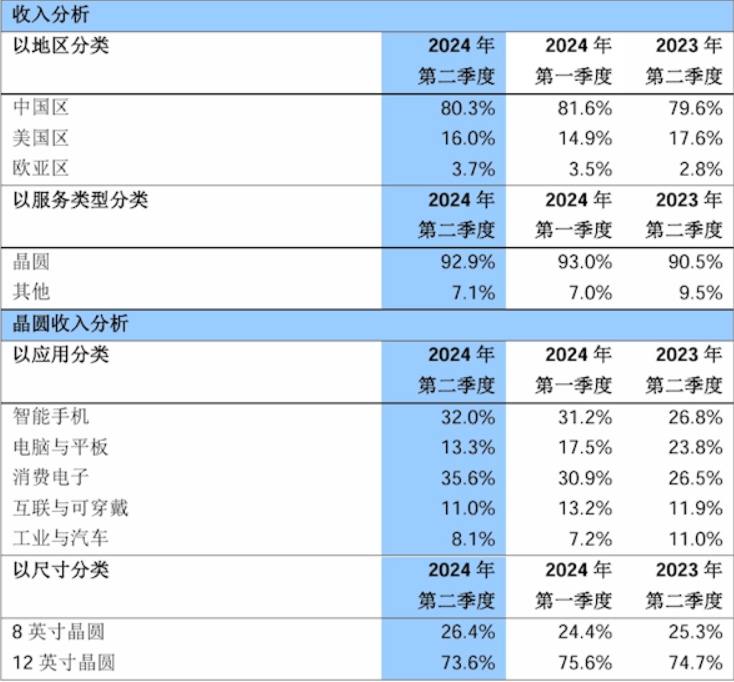

按照应用分类,智能手机业务占比32%,消费电子业务占比35.6%,电脑与平板业务占比13.3%,互联与可穿戴占比11%,工业与汽车占比8.1%。与一季度相比较,智能手机、消费电子、工业与汽车业务占比均有不同程度的提升。

若以地区计算公司的营收贡献,中国区以80.3%的营收占比继续成为中芯国际的主要市场,美国区和欧亚区分别贡献了16%和3.7%的营收。值得一提的是,与一季度相比,中国区占比有所下降,美国区业务占比从14.9%上升至16%。

在晶圆尺寸上,12英寸晶圆营收占比高达73.6%,8英寸晶圆营收占比为26.4%。在产能扩张上,中芯国际从Q1的81.45万片8英寸约当量晶圆增加至Q2的83.7万片,产能利用率提升至85.2%。此外,其Q2销售晶圆数量达到211.188万片8英寸约当量晶圆,环比增长17.7%,同比增长50.5%。

二季度中芯国际折旧为7.97亿美元,环比增加6.9%,同比增长21.4%,这对中芯国际当季利润形成一定压力。

目前,中芯国际处于持续高投入并扩产12英寸产能阶段。对此,中芯国际联席CEO赵海军认为,伴随芯片产能的释放、收入规模上升,相应而来的折旧压力将在未来一段时间存在,“新建项目从亏损到实现经济规模带来经济效益需要时间,这是行业规律”。

展望三季度,中芯国际给出的收入指引是环比增长13%~15%,毛利率介于18%至20%的范围内。

03

市场复苏,晶圆代工厂拨云见日

在各大晶圆代工厂公布的财报中,“增长”成了最显眼的关键词。

据韦尔股份发布的Q2财报显示,其收入约为62.60亿元-65.40亿元,归母净利润约为7.50亿元-8.50亿元,归母净利润环比提升了大约50.00%。预计2024年上半年归母净利润增至13.08亿元-14.08亿元,同比增长754.11%-819.42%。

对于业绩增长的原因,韦尔股份在业绩预告中将其归结为CIS产品打入高端手机市场以及汽车市场自动驾驶应用的持续渗透。

全球领先的特色工艺纯晶圆代工厂华虹半导体也公布了Q2综合经营业绩。数据显示,华虹半导体销售收入4.785亿美元,上年同期为6.314亿美元,上季度为4.600亿美元。公司的毛利率10.5%,上年同期为27.7%,上季度为6.4%。

尽管与同期相比,收入有所下降,但与Q1相比,增长趋势明显。对于这一变化趋势,华虹半导体总裁兼执行董事唐均君认为,半导体市场正在经历从底部开始的缓慢复苏。

“在经历了数个季度的持续疲软后,市场在部分消费电子等领域的带动下出现了企稳复苏信号。2024年第二季度,华虹半导体的销售收入达到4.785亿美元、符合指引,毛利率为10.5%、优于指引,均实现了环比增长。产能利用率也较上季度进一步提升,已接近全方位满产,巩固了公司在特色工艺晶圆代工业界的领先地位。”

此外,巨头台积电Q2财报显示,营收约为新台币6735.1亿元(约合208.02亿美元),同比大幅增长40.1%;联电在2024年第一季度的营收为新台币568亿元(约合17.54亿美元),环比增长4%,同比增长0.9%。

从多家晶圆代工厂的财报中可见,经过去年整年的下行周期,半导体市场正在释放积极的信号,其中,国内晶圆代工厂的表现显得格外亮眼。未来,中国大陆的晶圆代工市场份额有望进一步提升,并在全球科技产业中扮演更加重要的角色。

本文作者可以追加内容哦 !