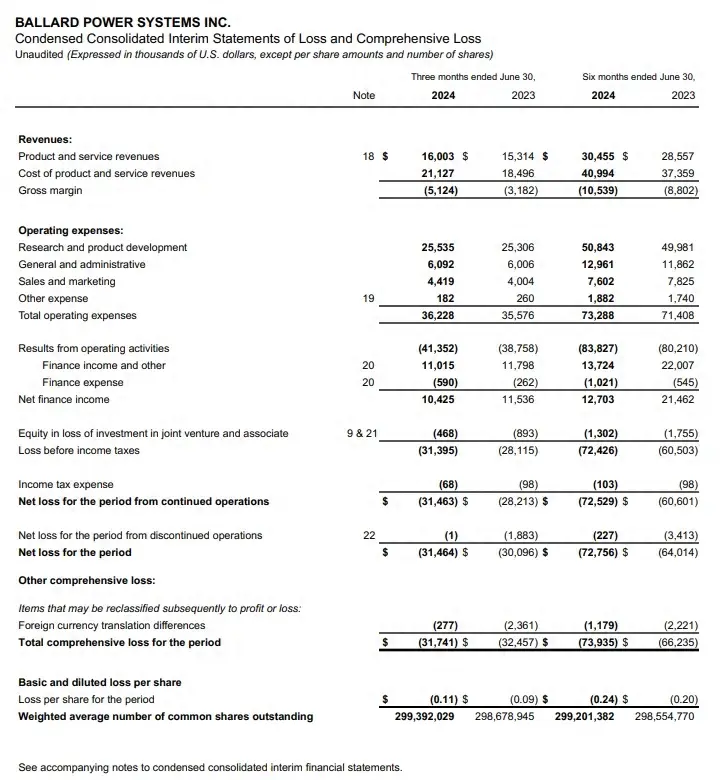

8月12日,巴拉德公布了截至 2024 年 6 月 30 日的第二季度合并财务业绩。巴拉德财报显示:从单季度看,2024 Q2收入为 1600 万美元,同比增长约4%,环比增长约11%;2024Q2亏损为3146万美元,同比扩大11.7%。从半年度看,2024年 H1 收入为3046万美元,同比增长约6.7%;2024H1亏损为7253万美元,同比扩大19.7%。具体见表1。

显然,巴拉德这位燃料电池领域的先行者和领跑者在2024年上半财报不尽如人意。海外分析师Henrik Alex对巴拉德的2024Q2财报表达了失望:“巴拉德报告了另一组令人失望的季度业绩,同时巴拉德警告投资者,其燃料电池技术在市场采用方面可能会延迟。管理层正在削减近期投资,这很可能导致该公司今年晚些时候放弃其雄心勃勃的美国扩张计划。”

表1 巴拉德2024Q2财报利润表

巴拉德分析其2024年Q2财务特点如下:

1、营收微增。本季度总收入为 1600 万美元,增长 4%。其中(1)重型移动业务(Heavy Duty Mobility)收入为 1320 万美元,同比增长 55%,主要得益于巴拉德公共汽车和卡车垂直领域的收入,但部分被铁路垂直行业收入的疲软所抵消。(2)固定设备(Stationary)收入为 170 万美元,同比下降 53%。(3)新兴市场和其他市场(Emerging and Other Markets)营收为120万美元,同比下降65%。

2、毛利下降。本季度毛利率(Gross margin)为-32%,较2024Q1提高5个百分点,同比下降11个百分点,主要原因是收入组合产生变化,包括来自燃料电池产品收入的收入比例增加,而不是利润率较高的技术解决方案收入。

3、亏损扩大。持续经营业务的净亏损(Net loss from continuing operations)为3,150万美元,或每股0.11美元,去年同期为2820万美元,或每股0.09美元。亏损扩大(330万美元)主要是由产品组合的变化导致的。调整后EBITDA约为 -3540万美元,而去年同期为-3420万美元,同比扩大3%。

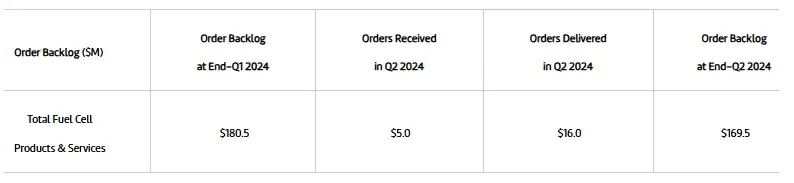

4、订单减少。巴拉德在Q2新增约500 万美元订单,交付订单1600 万美元,导致第二季度末的积压订单约为1.695亿美元,环比下降6%。截至第二季度末,公司12个月的订单量为 7550 万美元,较2024年第一季度末减少420万美元,降幅为 5%。巴拉德对此的解释是“客户将订单推迟至下半年”。具体见表2。

表2 巴拉德2024订单情况

尽管上半年表现不佳,但对于下半年业绩预测,管理层依然看好下半年的业绩增长。

“我们仍然预计 2024 年的收入将在下半年大幅提升,毛利率也将相应提高。”巴拉德总裁 MacEwen 先生对巴拉德2024年的发展仍保持了信心:“我们的资产负债表保持强劲,截至本季度末拥有 6.78 亿美元的现金,并下调了 2024 年资本支出到2500万美元至4000万美元。”

编辑:风氢扬 校对:氢氢我心 审核:氢云小仙女

来源:巴拉德

声明:文章内容仅供参考,并不代表氢云链赞同其观点或证实其描述,部分图文来源网络,氢云链整理发布,如有侵权请联系作者删除

本文作者可以追加内容哦 !