相关内容推荐:

2024年电商行业现状与破局研究报告(https://www.yjbzr.com/information/4749.html?u_s=dongfangcf&u_n=myy&u_t=20240815)

2024年中国电商营销洞察报告(https://www.yjbzr.com/information/4750.html?u_s=dongfangcf&u_n=myy&u_t=20240815)

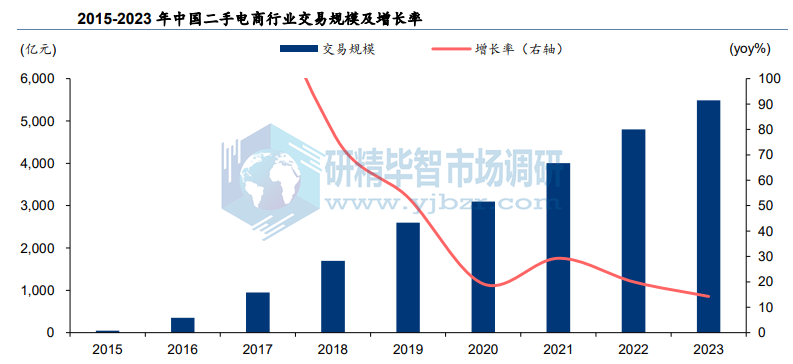

一、二手电商市场规模

我国二手电商行业交易规模从 2016 年的 353.2 亿元增长至 2023 年的 5,486.5 亿元,CAGR 达到81.8%;用户规模从2016年的0.5亿人增长至2023年的5.8亿人,CAGR达到64.2%。 结合CNNIC中国互联网信息中心公布的数据,我国二手电商行业用户在网购用户中的渗透率已从 2016 年的 10.5%提升至 2023 年的 63.4%,表明居民对二手电商平台的接受度正不断提高,平台在增强用户信任、规范服务流程等方面的努力已初见成效。

二、需求端

伴随我国经济增长与居民收入预期进入相对平稳状态,消费者理性消费趋势逐渐凸显,人均消费支出占人均 GDP/人均可支配收入的比例在波动中呈温和下滑态势,而研精毕智市场调研网的调研数据显示,网购消费者在消费决策过程中对于价格的重视程度在过去几年亦略有加强,价格优惠度在 2023 年位列首位。

此外,老龄化趋势下,我们预计亦有望结构性的对整体消费趋势带来理性化的牵引。因此,我们看好二手电商赛道需求延续强于一手电商消费的韧性。

三、供给端

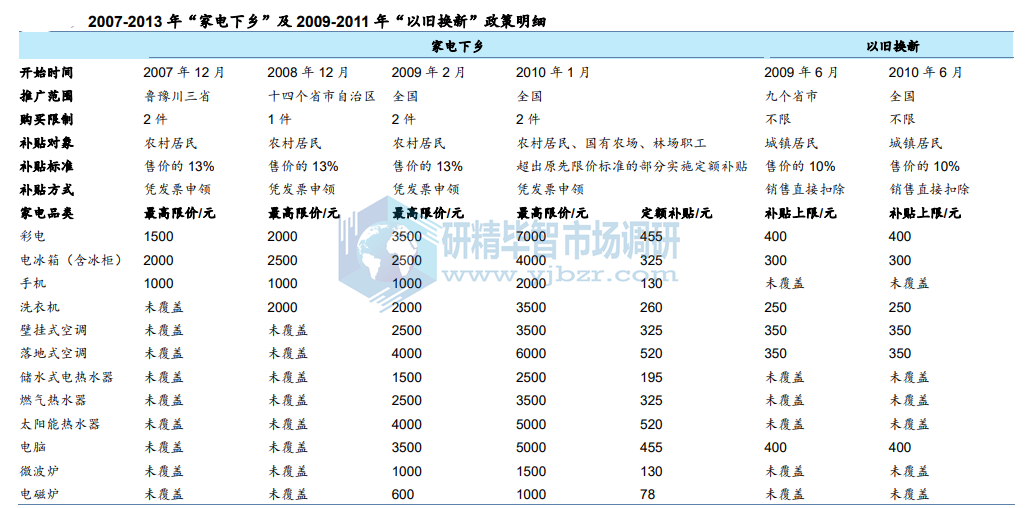

在长期的消费升级通道中,我国居民优质商品保有量显著提升,为二手电商市场发展奠定 基础。历史上,我国推进了多轮家电下乡和以旧换新政策行动,在改善居民生活福祉的同时,亦推动了居民手中优质商品保有量的提升,这在供给端为二手商品的流通奠定了基础。

2007-2013 年全国实施“家电下乡”和“以旧换新”政策,覆盖多个耐用消费品类。2007 年 12 月财政部与商务部开始“家电下乡”的试点工作,随后在全国铺开,针对农村居民实施了四轮补贴。

“以旧换新”试点工作于 2009 年 6 月开展,于 2010 年 6 月推广至全国,主要实现对城镇居民的覆盖。“家电下乡”与“以旧换新”的补贴均采取中央财政负担80%, 省级财政负担20%的原则,已享受“家电下乡”补贴的新家电不重复享受“以旧换新”补贴。

当居民收入预期改善,升级型消费支出增多时,间接带动整体二手货品优质供给增多,推动二手商品流通效率提升,规模扩大,即供给端改善带动总规模扩张;当经济增速转为温和增长,居民收入预期增速放缓时,理性消费需求增多,二手消费偏好度提升,推动二手商品流通加快,即需求侧增多推动总规模扩张。

四、模式

中国二手电商市场参与者众多,目前形成两类鲜明的商业模式路径以及三大领先平台:

1) 以万物新生、转转为代表的平台,多集中于 C2B2C 模式,运营模式相对较重,致力于解决高价值二手物品的标准化定价与信息不透明问题,谋求解决用户信任度痛点;

2)以闲鱼为代表的平台,以 C2C 模式为主,运营模式相对较轻,强调社区属性,专注中长尾非标准化商品的二次流通,致力于满足消费者多样化分层的二手商品购买需求,谋求建立“逛”的心智。

在二手电商仍处渗透率快速提升的现阶段,两类模式各有特色,满足了不同的消费者需求,并相辅相成共同推动了中国二手电商市场的繁荣发展。

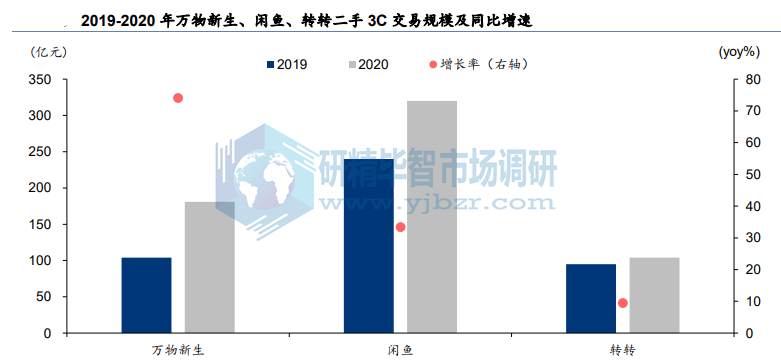

竞争格局方面,在交易规模口径下,根据研精毕智市场调研网2019-2020 年的数据,具有社交特征的闲鱼交易规模更大,开始向重资产模式倾斜的转转同比增速低于万物新生和闲鱼,其交易体量虽有所调整但截至 2020 年仍未能得到有效改善。在用户数据方面,根据调研数据,闲鱼 APP 在用户使用时长和使用频率具备显著优势。

本文作者可以追加内容哦 !