近日,星展理财投资策略师发表文章,深入剖析了当前欧洲股市的形势,并就其未来发展趋势,特别是针对下半年,进行了全面而前瞻性的展望。

重点摘要

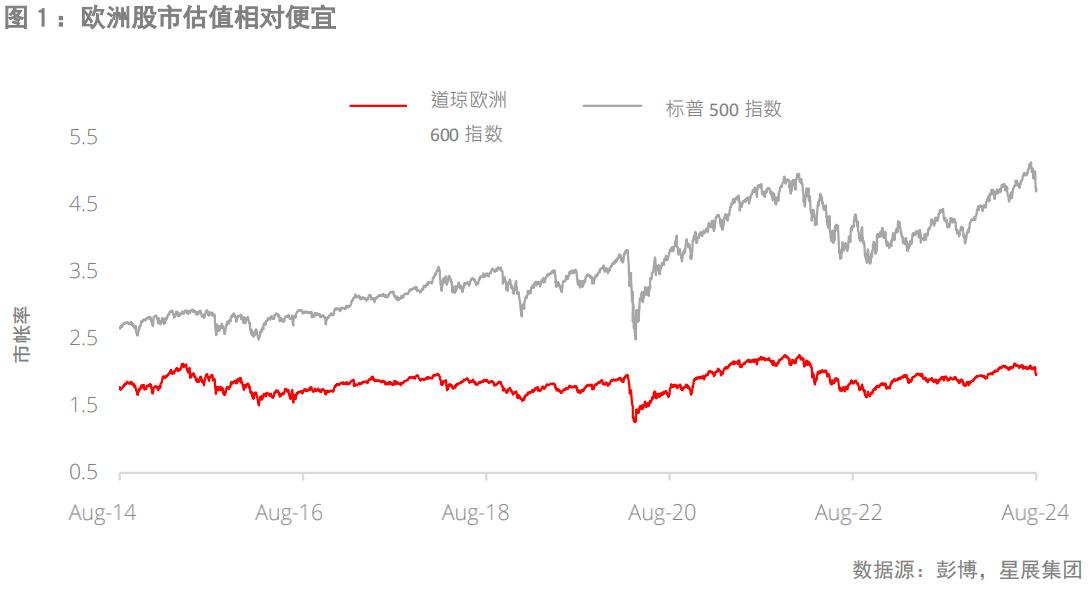

尽管估值相对便宜,但欧洲股也未能幸免于近期市场的跌势

虽然今年初表现良好,但欧元区经济增长令人失望;企业盈利表现平淡,估值未能提升

星展集团预期,欧元区经济增长放缓的担忧将超越价格上升的压力,因此欧洲央行(ECB)可能在9月再度减息

地缘政治风险不断升级和贸易紧张局势进一步加剧,促使欧元区增长前景黯淡

在动荡时期维持防御性布局;长期而言,星展集团看好欧洲的信息科技、医疗保健和奢侈品行业,这些产业可望受惠于结构性需求趋势

动荡时期

美国劳动市场疲弱和日圆套利交易大规模平仓的双重利空导致本周以来全球股市的震荡。美国经济放缓的担忧引发全球股市走弱;尽管估值较便宜,但欧股也未能幸免于跌势,道琼欧洲600指数触及六个月低位,之后随着市场回稳而小幅上升。尽管减息预期和投资者信心普遍改善支持今年上半年欧股的乐观情绪,但相较于美股的估值,欧股仍呈现折扣。

增长停滞不前

欧元区第2季GDP季增0.3%,增长幅度与上季相同,显示经济正从去年的停滞转为复苏。然而,近期经济数据较不振奋人心,包括疲弱的采购经理人指数(PMI)和工业生产数据。德国的经济活动仍疲弱,尽管通胀已脱离高位,但第2季GDP仍萎缩0.1%。相较之下,西班牙第2季GDP按季增长0.8%,其次是法国增长0.3%。受能源成本上升的影响,7月通胀年率意外从6月的2.5%升至2.6%。

进一步减息藉以刺激景气复苏

早在6月,欧洲地区经济活动低迷和电价调低导致欧洲央行(ECB)早于美国联储局(Fed)开始采取宽松政策。尽管欧元区的经济不景气在今年剩余的时间仍需进一步减息,但经济出现增长的迹象与稳定的通胀情况下,为ECB下次利率会议带来不确定性。虽然ECB是否于9月再度减息尚不明确,但星展集团预期,欧元区经济增长放缓的担忧将超越价格上升的压力,因此ECB有可能在9月小幅减息。由于银行仍是欧洲企业的主要资金来源,进一步减息将有利于增强资产负债表、提高股东权益回报率并鼓励投资活动。进一步减息应该可以缓解企业和家庭的压力。

盈利表现平淡

虽然今年初表现良好,但上季的财报数据未能显著提升估值。截至8月6日,约有58%的企业公布上季财报数据,当中只有5%的企业盈利优于市场预期,主要集中在金融、医疗保健和公用事业行业。星展集团对公用事业行业持乐观的看法,并预期公用事业行业将受惠于较低的成本,包括较便宜的油价、原材料和较低的利率,而人工智能(AI)带动的需求也可望提高能源使用的前景。金融行业虽然有所惊喜,但增长乏力,净息差(Net Interest Margin)可能因进一步减息而遭到压缩。非必需消费行业则是受汽车和部分奢侈品企业表现不佳的影响。因此,市场将2024年欧股全年盈利增长预期下调至3%,并预期明年的增长率可望呈现复苏。

仍然谨慎看待欧股;着重于具有韧性的行业

由于欧股的估值具吸引力,在动荡时期可能展示出防御的特性,但由于缺乏增长,反弹可能相对疲弱。相较于美国,欧股的传统产业如制造业和公用事业的比重较高,这些行业通常增长缓慢且估值偏低,在波动加剧时可以作为避风港。

星展理财投资策略师表示,长期而言,星展集团看好欧洲的信息科技(IT)、医疗保健和奢侈品行业,这些产业可望受惠于结构性需求趋势。随着全球加速AI的应用,IT行业将蓬勃发展,而医疗保健行业则将因改善生活质量的医疗解决方案增加而加速增长。奢侈品是一个长期结构性增长产业,可望受惠于日渐富裕的人口。特别是由于周围的不确定性,来自超高资产净值人士对低调奢华品牌的需求值得关注,因为他们对价格的敏感度较低,且较不受经济衰退的影响。

本文作者可以追加内容哦 !