近日,浙江太湖远大新材料股份有限公司(以下简称“太湖远大”)的财务数据与经营状况引起了市场的广泛关注。尽管公司在近年来实现了营业收入和净利润的持续增长,但其背后隐藏的多重风险与问题却不容忽视。

据公司最新财报显示, 太湖远大2021年至2023年营业收入分别为10.71亿元、13.92亿元和15.24亿元,同比增幅显著。然而,与此同时,公司的经营活动产生的现金流量净额却连续多年为负值,分别为-2.07亿元、-1.51亿元和-1.66亿元。这一现象表明,太湖远大的业绩增长并未能转化为有效的现金流,其资金链紧张的问题日益凸显。

更为严重的是,太湖远大的应收账款近年来急剧膨胀。2020年公司应收账款余额为1.66亿元,而到了2023年已增至2.73亿元,占营业收入的比例虽有所下降但仍保持在较高水平。过高的应收账款不仅使得公司的现金流承压,还增加了坏账风险,对公司未来的经营发展构成潜在威胁。

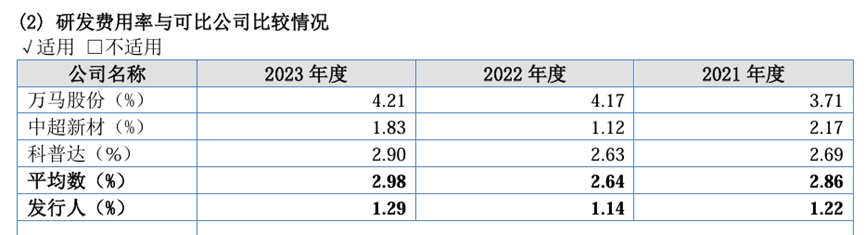

此外,太湖远大的研发投入也远低于同行业可比公司。公司近年来虽然加大了研发力度,但研发费用率仍然偏低。2021年至2023年,公司研发费用率分别为1.22%、1.14%和1.29%,远低于万马股份、科普达等可比公司。研发投入不足可能导致公司在技术创新和产品升级方面落后于竞争对手,进而影响其市场竞争力和长期发展潜力。

值得注意的是,太湖远大在资金管理方面也存在明显问题。公司曾因擅自变更募集资金用途且未及时披露而受到监管警示。这一行为不仅损害了投资者的利益,也暴露了公司在内部控制和资金管理方面的薄弱环节。若未来公司无法有效解决这些问题,其经营风险和财务风险将进一步加剧。

综上所述,太湖远大在业绩增长的同时面临着诸多隐忧和挑战。高比例的应收账款、紧张的现金流、偏低的研发投入以及资金管理问题都对公司未来的经营发展构成了潜在威胁。投资者在关注公司业绩增长的同时,也应警惕其背后的风险与问题。太湖远大亟需采取有效措施加强内部管理、优化资金结构、加大研发投入并提升市场竞争力以应对日益复杂的市场环境。

本文作者可以追加内容哦 !