数据面:

据昨日美国劳工统计局数据,美国7月未季调CPI年率2.9%,低于前值3%,低于预期值3%,连续第四个月下降。美国7月未季调核心CPI年率3.2%,低于前值3.3%,与预期值持平,创出2021年5月以来新低。名义CPI年率和核心CPI年率双双下降,意味着美国的高通胀问题进一步缓解,美联储维持限制性利率的理由不再充分。9月18日美联储将迎来新一轮利率决议,目前市场人士对于降息25基点的预期不断升温,利空美元指数。

消息面:

芝加哥联储行长古尔斯比表示,当前利率水平非常具有限制性,只有在经济过热的情况下这种立场才合适;越来越担心就业方面的使命。此番表态偏向鸽派,古尔斯比认为当前的高利率已经不合时宜,劳动力市场疲态尽显。古尔斯比是美联储内部典型的鸽派代表,其上述发言符合此前市场预期,利空美元指数。

昨日,新西兰联储公布8月利率决议结果,降息25基点,基准利率从5.5%下降至5.25%,超出此前市场预期。新西兰联储降息后,市场人士对澳洲联储的降息预期增强。目前看,欧央行、英央行、瑞士央行、加拿大央行均已降息,部分央行降息次数达两次,降息潮已经来临,美联储降息的可能性升高,利空美元指数。

技术面:

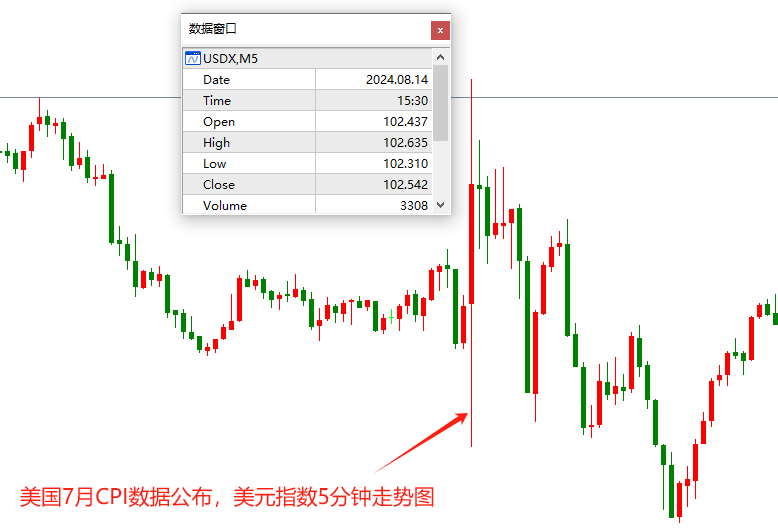

美国7月CPI年率数据于昨日20:30公布,数据发布后的5分钟内,美元指数从开盘价102.43骤降至102.31,随后从最低点飙涨至102.63,最终收盘在102.54 。从最终结果来看,市场资金先是将CPI数据解读为利空数据,之后将数据解读为利多。考虑到市场资金存在“抄底思维”,美元指数从开盘至最低价的“第一反应”更能体现CPI数据的影响性。

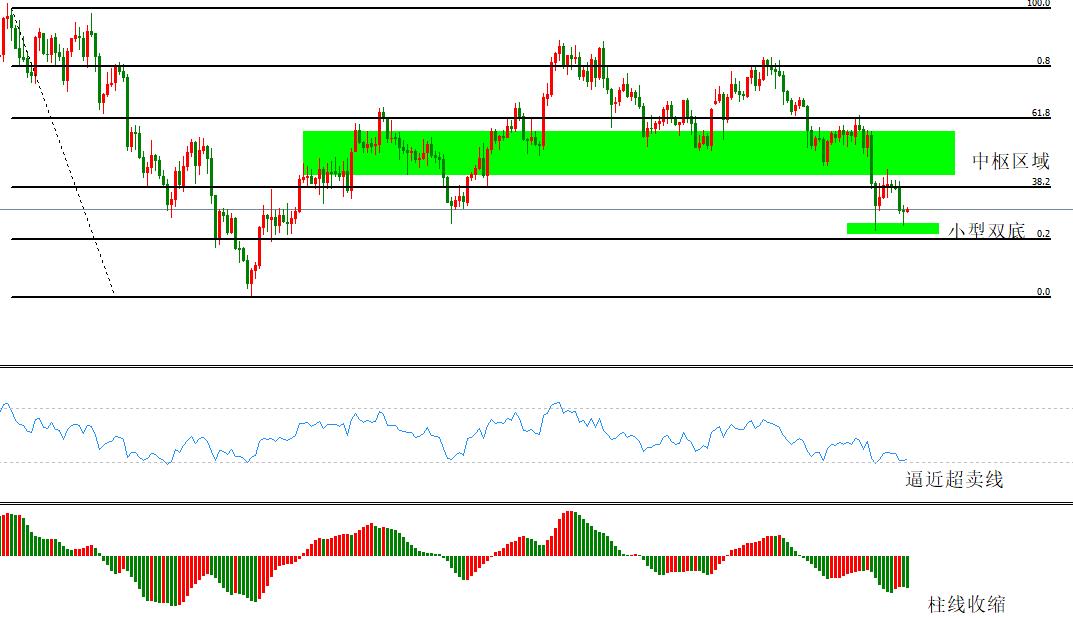

日线级别看,走势结构方面,8月5日长下影阴K线和昨日十字星,构成小级别的双底结构,后市存在反弹可能性。市价已经跌破0.618分位,处于中枢区域下方,如果震荡格局延续,市价将向中枢区域回归。

技术指标角度看,RSI读数31,已经逼近超卖线,空头趋势有望延续。AC指标的柱线已经从最低点开始收缩,下跌力度有所减弱。指标给出的结论较为矛盾,既有跌势延续的判断也有止跌反弹的判断。

ATFX风险提示、免责条款、特别声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

本文作者可以追加内容哦 !