“这是价值事务所的第1645篇原创文章”

在此前巴比食品的分析文章中所长讲到,所谓的机器不如手工好吃,其实是个伪命题。手工有好吃的也有难吃的,比如所长包的就很难吃,同理,机器也有好吃和不好吃的,只要一款满足了所谓好吃的那些条件,如馅料调味、表皮松软度、馅料和表皮比例等都达到好吃的要求,那不管是用机器还是人工方式,最后都会出“好吃”这个结果。

如此,面包其实也如此。

只要工厂面包通过系列技术突破,最后出厂产品能达到很多新鲜面包坊的口感,叠加相比人工在产量、成本、质量稳定性等诸方面的优势,很容易拿下相应消费者。

似桃李面包的醇熟吐司,所长就觉得是一款非常成功的产品,别看是工厂货,但完全吃不出工厂味,甚至比很多现烤面包坊的吐司都要好吃。

如果桃李家所有面包都能达到醇熟吐司这样的程度,所长认为其业绩根本就不可能是现在这个样子。

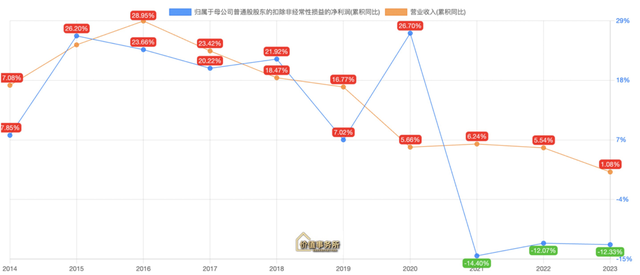

2023全年,桃李面包实现营收67.59亿元,同比+1.1%;归母净利润5.74亿元,同比-10.3%;扣非净利润5.5亿元,同比-12.3%。2024H1业绩继续拉垮,营业收入30.21亿,同比下降5.79%;归母净利润2.9亿,同比下降0.66%;扣非净利润2.77亿元,同比下降1.26%。

看上图,其实从2020年起,桃李的营收增速就开始放缓了,连续四年都是低个位数,净利润更是连续三年双位数负增长,诚然这里面有疫情和宏观经济原因,但更多还是桃李自己的问题。

我们不妨看看同处烘焙行业的立高食品,虽然一个To C(桃李)、一个To B(立高),但卖的都是面包,还是具备一定可比性(后面我们会详细讲,这里先简单做个比较),立高近些年的表现比桃李好多了,虽然近两年利润端也很丑陋,但至少营收端表现很漂亮,说明是出了很多货的。

如果2020-2023的业绩还看不太出来两者差别,咱们再看看2024Q1业绩(立高半年报还没发)。

桃李面包实现营收14亿元,同比-5.15%,归母净利润1.15亿元,同比-16.95%,扣非净利润1.09亿元,同比-16.54%。

同期,立高食品实现营收9.16亿元,同比+15.31%,归母净利润7677万,同比+53.96%,扣非净利润6777万,同比+40.28%。

显然立高比桃李好了不止一点半点。

为什么会如此呢?其实别的可以不用过多分析,桃李虽然近些年也一直在出新品,但都是一股子浓浓的工业味,至少在所长看来,再也没有哪款产品可以同醇熟相媲美,而现实数据和所长的体验也差不太多,直到目前,醇熟都是桃李唯一能拿得出手的大单品。

而一款大单品,不论再好,都是有生命周期的,醇熟的生命周期到头迟迟没有别的产品顶上,这就怨不得业绩走下坡路了。

桃李面包的发源地是沈阳,东北算是桃李的大本营,可2023年桃李在东北这个大本营优势地区都出现了营收2.3%的同比下降(也是上市以来首次东北地区出现下滑),而且2024Q1继续下滑,同比-13.86%。这基本意味着桃李面包真的已经开始被消费者抛弃了。

为什么这么讲呢?

此前所长就在桃李的大本营沈阳读大学,十分清楚东北的桃李面包和其他地方的是有巨大区别的,品类会更多、渠道耕耘也更细腻,所长就读的高校身处荒无人烟的苞米地里,当年只有一个小卖部一个小超市,货架上满满当当全是桃李,可见桃李在东北有多么牛叉。

桃李有什么新品也会在东北优先上市,东北的品类秒杀其他地方,刚离开沈阳回到重庆时,所长还有些不习惯,因为重庆的品类实在太少了。连东北大本营都开始失守,可见桃李现在面临着多么大的挑战。

回过头来我们看看立高,相信不少朋友都吃过或者至少听说过立高的产品,比如山姆的麻薯,背后供应商就是立高。

山姆超市的那些个面包蛋糕,有一说一,就和桃李的醇熟类似,虽然都是工厂货,可味道并不逊色于市面上绝大多数烘焙店,而且最重要的是便宜。

几乎一样的味道,价格便宜了不是一点半点,那必然有市场。以上图两款产品为例,一个贝果不到四元,一个可颂甜甜圈才两块五,这样的价格不要说比市面上的烘焙店便宜了,比桃李也便宜不少。

看到这里,想必大家就能理解为什么桃李开始被市场抛弃了。

之前我们可以说桃李和烘焙店属于错位竞争,毕竟价格不一样,桃李主打一个性价比,口感差点就差点,毕竟便宜嘛!这就好比蜜雪冰城和喜茶的区别,两者服务的是截然不同的客户。

可现在相比立高的产品(立高的第一大客户就是山姆),桃李的产品明显就差了点意思,价格差不多,味道差十万八千里。假设所长是用户,肯定也会抛弃桃李选择山姆,山姆超市作为一个买手制超市(精选全球好货),选择立高、恩喜村(同立高类似,山姆的榴莲千层就来自恩喜村)作为供应商而不是桃李,就已经可以说明一些问题了。

既然桃李可以将醇熟吐司做出同外面烘焙店类似甚至更胜一筹的口感,为什么其他面包的口味这么烂,一股浓浓的工厂味?即便不同立高、恩喜村这种做冷冻面团的企业比,就同罗森、711的自制面包比,桃李的产品也逊色不少,人家货架上的短保也是工厂货,配料也是各种科技,怎么就吃不太出来工厂味呢?

这绝不能说是所长的口味挑剔,群众的眼睛是雪亮的,罗森、711等自制面包都是爆品不断,一波接一波地攻占小红书,比如罗森的冰皮月亮蛋糕系列、冰麻薯系列、冰面包系列,可桃李依然只有醇熟……

也正是因为没有拿得出手的大单品,桃李的均价也一直上不去。从历年价格来看,6年时间里,桃李的面包单价都非常稳定,处于17-18元/公斤,而同期整个烘焙行业的零售销售单价却一直在上涨,2021年的均价超过了23元/kg,显著高于桃李的面包单价。

市场上不少人都把桃李的业绩下滑归咎于达利食品的竞争(达利于2018年开始大举进攻桃李所处的短保面包行业,推出美焙辰这个烘焙品牌),但其实并非如此。

我们仔细研究一下达利食品,美焙辰前两年增长虽然不错,但后面很快也涨不动了,2021和2022年的年销售额分别为13.9亿和14.38亿,几乎没有增长,而且整体营收也就是桃李五分之一的样子(2023年达利食品退市,后面的数据就看不到了,但情况肯定也好不到哪去)。

达利属于一个跟不上时代、被消费者抛弃的企业,旗下有7大品牌,每一个给人的感觉都是“老帮菜”,多年没出过什么爆品了,全都在走下坡路。所以,怎么可以把桃李业绩的下滑归咎于一个同样问题重重的达利呢?

现如今,看桃李的做法,所长觉得他可能还没有意识到自己真正的问题所在,为啥呢?因为公司目前的做法并不是加大研发投入研发爆款新品,而是继续扩产能。截至2023年,桃李面包的在建产能高达22.43万吨。当然所长也很理解,公司持续扩大产能一方面是想抢占市场,另一方面是想形成规模效应降低成本。

换句话说,公司把业绩增长停滞的问题更多归咎在“不够便宜”上,这可能真的是抓错了重点。

本文作者可以追加内容哦 !