长期作为低风险投资品的可转债如今也开始陷入雷池。

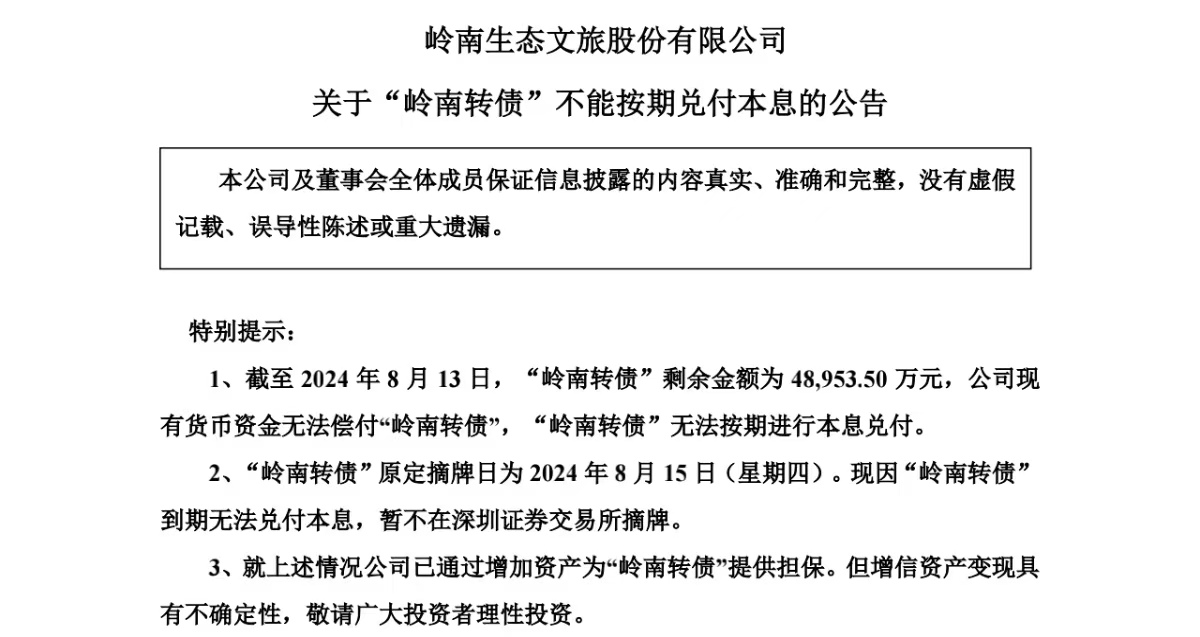

8月14日晚,岭南股份公告称,截至2024年8月13日,“岭南转债”剩余金额为4.89亿元,公司现有货币资金无法偿付“岭南转债”,“岭南转债”无法按期进行本息兑付。

图源:公司公告

而在此前的8月9日,岭南股份就已经发出过转债预计不能兑付本息的公告,14日的公告相当于在此为公司的信用问题,敲响了警钟。

近日来,公司股价持续低迷,长期在1元/股的退市风险线上徘徊。此前两次跌破都通过公司较积极的自救挽救回来了,但如今又再次回到了1元/股下方。截至8月15日收盘,岭南股价报0.94元,较年初已跌超70%。

图源:雪球

岭南股份公告称,近年来,因行业周期性波动及市场供需变化的影响,政府投资缩减,公司推进优化业务订单结构及战略布局调整,新增订单不达预期;公司工程业务结算周期拉长、应收账款回款延迟,资金偏紧制约了公司在建项目的施工进度;加上日常经营支出仍需维持,造成了公司资产负债率较高,盈利能力及偿债能力持续下滑,存在流动性压力。

据了解,本身岭南股份这次可转债募资,主要是用于两个PPP项目,分别计划于2019年6月与9月完工。

然而,由于一些原因,公司工程完成速度远远不及预期。一个项目延期了一年才完成不说,另一个项目直到今天仍然没有完工。

这肯定不是公司自己想要延期,从公司的多次表述来看,不达预期的原因,主要是工程量变更减少、征地拆迁、管线迁改、城市规划调整等等,这些问题都不是公司自己能够控制的,但也没办法,遇到这些事情,公司也只能把损失自己承受。

工程的延期完成自然会影响公司的收入,根据公司年报,2023年,岭南股份营业总收入21.30亿,同比下降17.08%,实现归属于上市公司股东的净利润为亏损10.96亿元,经营活动产生的现金流量净额为-2.79亿元,资产负债率85.47%。

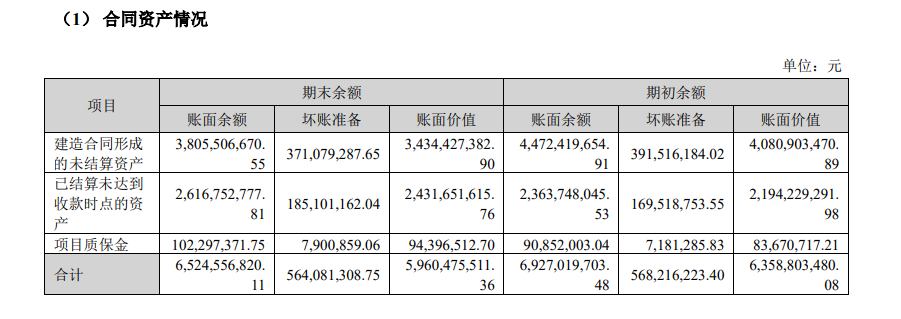

图源:公司年报

从合同资产情况来看,岭南股份也不是真没产生收入,但是大量的合同产生了65亿金额难以收款,人家也不是说不给,就是拖,拖着拖着,公司也就跨进了危险的边缘。

2024年4月30日,公司披露2023年年度审计报告,亚太(集团)会计师事务所(特殊普通合伙)对公司2023年度财务报告进行审计,考虑到公司持续亏损、债务负担重及存在债务逾期未偿还等因素,亚太事务所出具了带持续经营重大不确定性的无保留意见审计报告。经公司自查,当前可动用货币资金无法兑付“岭南转债”本息。

根据中国证券监督管理委员会和深圳证券交易所的相关规定,公司委托信用评级机构联合资信评估股份有限公司(曾用名:联合信用评级有限公司)对“岭南转债”进行跟踪信用评级。自2023年6月20日起,公司主体长期信用等级及“岭南转债”信用等级由AA-逐级调整为2024年8月2日的CC级。

虽然有心理准备,但下调评级的那天,很多投资者还是很难接受。要知道,岭南股份可是国资背景啊,实控人是区级管委会。

资料显示,2022年9月,岭南股份曾披露易主方案,中山华盈产业投资合伙企业(有限合伙)将通过股份受让、表决权委托的方式取得岭南股份控股权,同时全额包揽岭南股份10亿元定增。年报显示,2022年,火炬区管委会高效、真诚推动了与公司的混合所有制改革,并在2022年12月底顺利完成实控人变更,火炬区管委会成为公司的实际控制人,岭南股份成为国资控股的上市公司。

做转债投资很重要的一点,就是研究公司的偿债能力。偿债能力的分析,除了公司的现金流、资产负债表等财务数据以外,公司的股东结构也是投资人非常看重的因素。很显然,国资背景是可以被信赖的代表,毕竟在很多时候,国资背景都被投资人认为是不会违约的存在,可是,岭南股份把这份共识打破了。

想来,即使是岭南转债前十大股东中的那么多机构,也没有想到会有这一天吧。然而,岭南股份的案例证明,即使是国资背景的企业,在面对严重的财务困境时,也可能无法按时兑付转债本息。

今年以来,搜特退债,蓝盾退债等的相继暴雷,打破了转债低风险的不灭金身,而此次岭南股份的雷点,使得国资背景也不再安全。虽然岭南股份再三道歉,但道歉有用的话要法律干什么?当然,岭南股份暂时只是说无法兑付,还没有彻底摆烂,还是希望公司能够及时解决问题,拯救自己,也拯救投资者,一切还来得及。

本文作者可以追加内容哦 !