来源| 地产密探(ID:real-estate-spy)

刚刚,A股市场收盘,三大指数“飘红”。其中,房地产板块指数涨幅比较强劲,达到1.9%。

纵观今日走势,有2家上市房企格外抢眼,纷纷涨停,一家是国企的津投城开,另一家就是混合制房企代表的金地集团。

特别是金地集团,从今日早盘到收盘一路走强,收盘前半个小时直接“封板”,收盘价3.63元/股。

但按金地最新每股净资产约14.3元看,当前该股价可谓“严重破净”,今年内最低股价曾跌倒2.89元,且发生于今年7月25日,此后一路反弹。

金地“严重破净”背后,是否可认为是被“严重低估”?

当前楼市面临两大任务:一就是加速风险出清,二就是向新发展模式转型。本质上,还是房企自身破局与突围的问题。

日前,金地还完了最后一笔近5亿美元本息的境外债。这是一个非常积极的信号。在当前美债利率居高不下,房企手上的存量美债都是“很烫手”的。

反观境内债,日前保利发展获批100亿元公募型公司债注册发行,这是继去年以来银行间市场鼓励优质房企发行中票融资之后,又一个重大突破性信号。

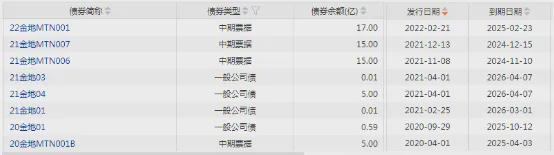

据克而瑞监测统计,2024年金地共有9笔境内债、3笔ABS及1笔境外债到期,总规模约180亿元。对金地而言,今年是个偿债高峰。

从东财choice数据看,金地今年内已到期的公开债均已按约完成兑付,只剩下今年11月、12月到期的两笔合计30亿元中票。

再看明年,金地只剩下一笔2月下旬到期的17亿元中票、4月到期的5亿元中票及10月到期的5900万元一般公司债。换言之,金地明年起公开偿付压力将剧减。

所以说,金地年初至今都没怎么拿地投资,重点仍是积极应对“偿债高峰”,如今总算“如释重负”,暂时缓口气了。

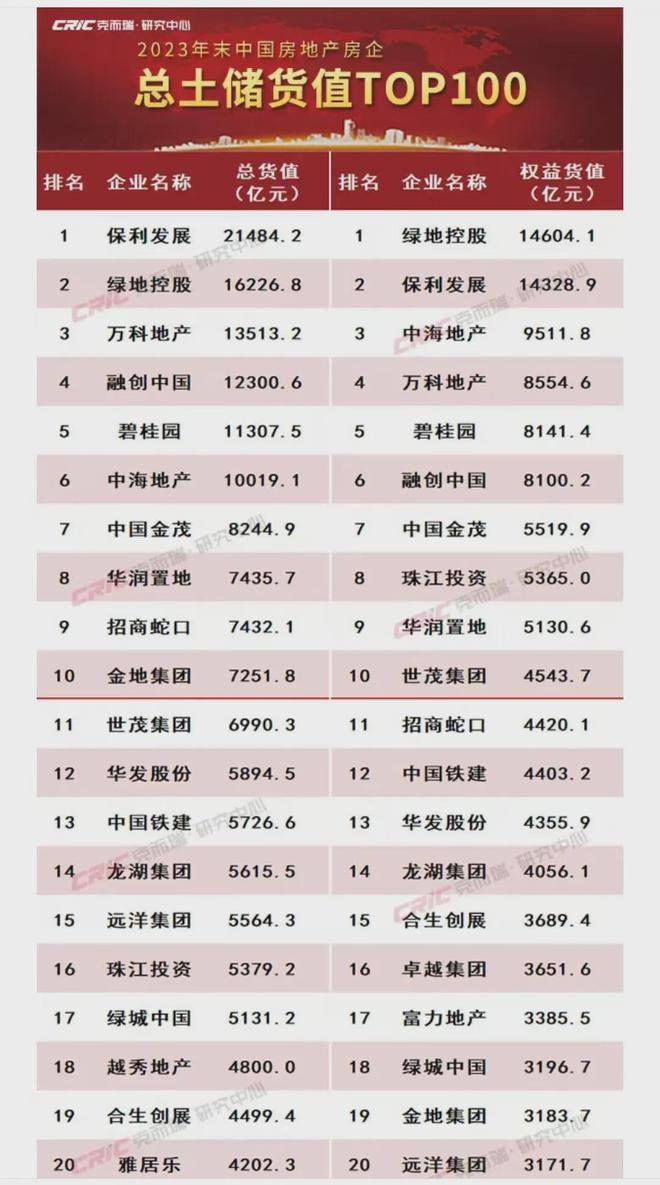

今年5月中旬,克而瑞曾对外发布了一份截至2023年底的房企总土储货值百强榜,包括保利、绿地、万科、融创、碧桂园、中海6家总土储货值均在万亿以上,其中榜首的保利达到2.1万亿,金地仍稳居前十,达到7251亿元,权益货值3183.7亿元,排名第19位。

就总土储货值前十强而言,今年能拿地的主要还是保利、中海、招商、华润、金茂、招商6家央企,而万科前不久只是偶尔拿了几块地,金地没新拿地,而绿地、融创、碧桂园这三家也都主要在保交楼上。

就算今年暂时不拿地,也不影响前述这些房企的供货节奏。目前,房企核心问题还是销售。克而瑞监测统计,今年前7个月百强房企累计操盘销售额同比下滑37.5%,7月单月销售额同比下滑19.7%。

以“销冠”保利为例,2024年1-7月总签约金额1986.5亿元,同比减少25.8%,7月单月签约金额253.18亿元,同比减少18.3%。

看万科,今年前7个月累计实现合同销售金额1465.5亿元,较去年同期2259.8亿元下滑超35%,7月单月合同销售金额192.1亿元,较去年同期220.5亿元下滑12.88%。

再看金地,今年前7个月累计实现签约金额422.1亿元,同比下降56.18%,7月单月签约金额61亿元,同比下降了41.9%。

这意味着,楼市仍在继续“寻底”,头部优质房企销售额仍未刹住“止跌”趋势,除头部知名央国企仍拿地积极之外,其他类房企谨慎拿地也是很明智的。

近日以来,一二线城市正在酝酿新一轮放松新政。比如,成都楼市日前已对“首套房”认定标准大放宽,并鼓励银行积极跟进落实低首付比例及利率等,同时支持公积金用于首付款。

这两天,坊间传闻深圳楼市要进一步放开限购,称除核心区域仍限购外,其他区域或取消社保要求,但被官方澄清,业内仍抱有很高的预期。

近期,热点城市的土拍市场突然升温,长三角率先起舞。7月下旬,杭州2幅地块曝出较高溢价率,其中绿城摘得临平区丰收湖地块溢价率59.2%,创下2019年以来杭州土拍市场新高,滨江摘得上城区城东新城单元地块溢价率22.6%。

7月上旬,上海重回“价高者得”土拍新规,保利摘得杨浦区一地块溢价率达到21%,楼面价近8.85万元/㎡,刷新了杨浦区楼面价纪录。上周,上海徐汇滨江地块以溢价30%、楼面价13.1万元/㎡刷新“全国单价地王”纪录。

纵观当前多种房地产迹象,这不难看出楼市政策会越来越宽松化,高价地将加剧“豪宅化”,而当前热点城市卖得好或受热捧的也是高端改善项目,也是当前政策积极支持改善需求置业的初衷,偏刚需的可以“接龙”二手房,腾出置换需求,加速楼市正向循环并走向企稳或复苏。

本文作者可以追加内容哦 !