自己带来的问题自己解决?通威开始出手参与行业整合了。

8月13日晚间,通威股份公告称,将以现金增资、收购股权的方式,以不超过50亿元合计取得江苏润阳新能源科技股份有限公司不低于51%的股权。

图源:公司公告

据了解,润阳股份是一家以高效太阳能产品的研发、生产和销售为主,同时涉足工业硅、多晶硅、硅片、组件及光伏电站业务的知名太阳能企业,和通威股份,是彻彻底底的同行,产业链位置都相似的那种。

根据行业机构“InfoLink Consulting”统计,2023年全球光伏电池出货排名榜单,通威股份第一,润阳股份第五,都处于产业前列。

对于并购原因,通威股份在公告中表示:“经过多年发展,润阳股份在美国、泰国、越南等部分海外市场也建设了富有竞争力的产能布局,能够满足海外市场溯源要求。”

简单来说,就是看中了其海外产能布局。“出海”作为解决内卷的一大法宝,海外产能是通威所稀缺的。

那既然润阳有其优势,产业地位也只是稍逊于通威,为什么要卖身呢?

此前,润阳股份也曾谋求上市,但由于自身材料原因与收紧IPO的大趋势,直到今年6月,润阳股份IPO注册批文到期失效,公司的上市也未曾有进展,而且即使续期注册,上市路也大概率遥遥无期。

可润阳股份等不及了,其资金链似乎不太乐观,早在今年上半年,润阳股份就被曝出员工绩效薪酬停发、子公司裁员等消息。

从这个角度来看,通威这次是作为“白衣骑士”入场了。从此次交易的安排来看,交易主要是为了给润阳股份注入流动性。通威会通过江苏悦达集团有限公司向润阳股份现金增资10亿元,这对润阳来说,可以说是一笔救命钱。

然而,真的只是这么简单吗?

实际上,通威从某种角度来说,行业的内卷,是其一手造成的。虽然说,光伏行业的过剩,和行业里每一个玩家都脱不了干系,和地方与一级资本无限制地向产业输血,使得过多本来早该被并购的企业活了下来,并成为有一定体量的大企业。但在这其中,通威确实造成了很大的影响。

和行业其他玩家不同,通威是农林牧渔行业巨头转型做光伏,背靠原来的主业,可谓财大气粗。按照规划,通威股份2026年的硅料产能达100万吨。而去年多晶硅的行业产量也才143万吨,今年整个行业的硅料需求,都不到200万吨。通威几乎以其一己之力,就拉高了硅料行业的内卷水平,你行业老大卷了,小弟卷不卷?也得卷!根据近日海外一份报告,作为中国的先进产能,国内光伏产品甚至比全球需求过剩了两倍之多。这肯定是不合理的。

2024年5月17日,在工业和信息化部电子信息司指导下,中国光伏行业协会在北京组织召开“光伏行业高质量发展座谈会”,会议指出“鼓励行业兼并重组,畅通市场退出机制”。

7月25日,由中国光伏行业协会主办的“光伏行业2024年上半年发展回顾与下半年形势展望研讨会”上,中国光伏行业协会名誉理事长王勃华也积极地论证了行业内并购的可行性。

高盛认为,临界点(即资本支出调整不可避免的时点)将出现在盈利能力和资产负债状况都无法支持资本获取和扩张之时。这一时点对于光伏组件和锂电池行业而言近在眼前。

活下去比什么都重要,虽然行业内大家都迫切地盼望一个拐点,但至今并没有一个明确的信号预示着拐点的来临。而且当前硅料市场波动仍然没有平抑,多晶硅价格在短期应该还是受到比较大的供需关系、政策调控和电价波动的影响。

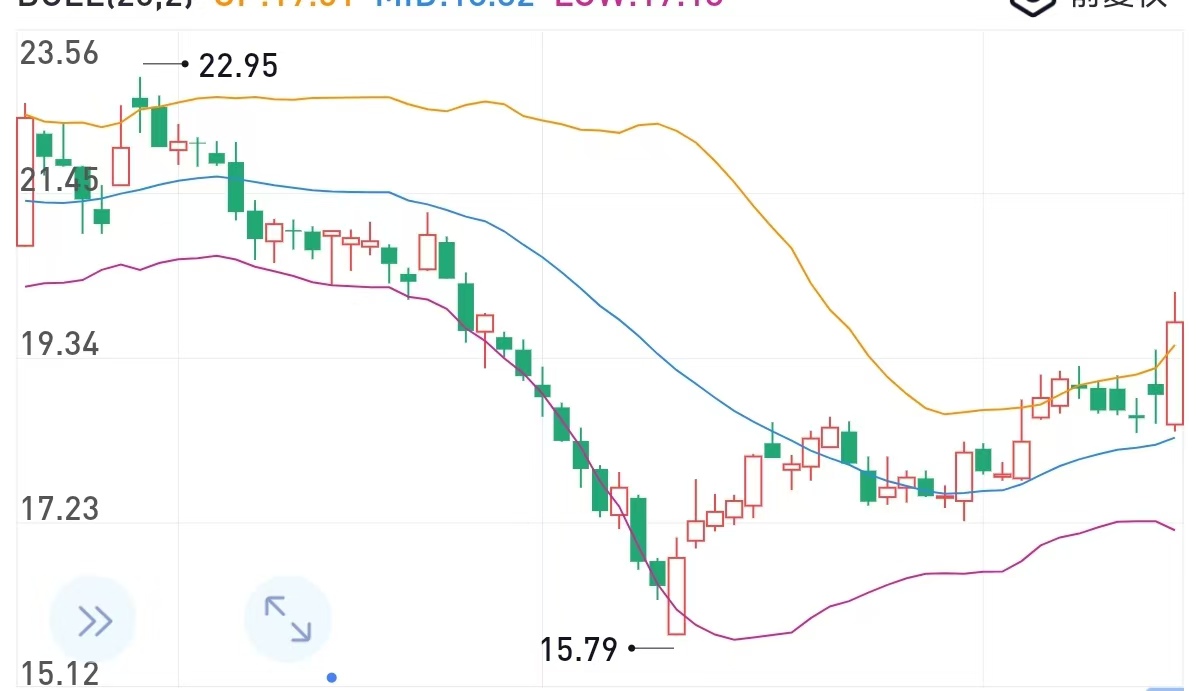

图源:雪球

二级市场上,通威股份股价在漫漫阴跌后近日有所回暖,从7月10日的15.79元/股反弹到今日收盘的19.8元/股,反弹超过20%。值得一提的是,在通威宣布并购润阳的次日,虽然股价有所高开低走,但今天股价又迅速反包,日内一度冲高7%,成交额放量到了10亿元以上。

本文作者可以追加内容哦 !