这是新能源正前方的第974篇原创文章

宁德时代的2024年中报来了,不得不说,效率还是非常高的,很多企业的中报业绩预告都还没来呢,不愧是要896奋斗一天的卷王。宁德时代的中报出来后,网上就炸开了锅,有大喊暴雷的,大喊超预期的,而新能源正前方的结论是,宁德时代的这份中报,对得起市场现在给它的估值!

01

宁王遭遇增长瓶颈

上半年营收1668亿,同比下降11.88%;归母净利润229亿,同比增长10.37%;扣非净利润200.54亿元,同比增长14.25%。

初看营收和增速的数据,似乎非常不理想,尤其是营收,已经出现负增长了。分单季度来看,Q2营收869.96亿,同比下滑了13.18%,这已经是宁德时代第三个季度营收负增长了,而且下滑的幅度还在加大!这也是宁王的中报最受人诟病的一点。

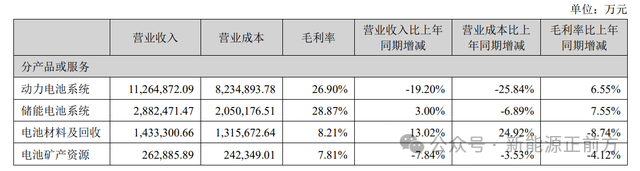

罪魁祸首主要是公司的主营业务动力电池系统,上半年营收同比下滑了19.2%,往日一直保持高速增长的储能业务也只微涨了3% ,电池矿产资源业务下滑近8%,只有电池材料及回收增长了13% 。

动力电池和储能是占据公司85%营收的核心业务,尤其是占比超过65%的动力电池业务,之所以营收下滑,归根到底还是因为价格战。无论是上游锂矿资源大扩产带来的价格战,从最高60万元每吨跌到现在不到10万元每吨,还是中游动力电池产业疯狂扩产带来的惨烈价格竞争,以及下游主机厂商同样甚至更加惨烈的价格战。

整个新能源汽车产业链在过去一年多都陷入了激烈的价格战中,身处其中的没一个能逃得掉,结果就是话语权交到下游主机厂商后,下游疯狂卷中游,中游跟着卷上游。

下游原材料的价格大幅度下滑,加上下游的价格战,导致宁德时代的产品销售价格也无可避免地跟着大幅度下滑。根据相关测算,2024上半年,公司单Wh的收入为0.67元,相比去年的0.9元左右下滑了30%左右。

不过宁王就是宁王,行业地位杠杠的,即使行业疯狂内卷,公司的毛利却非常稳定,一直稳在1.9-2毛左右。毛利率甚至还微涨了一点点,动力电池的毛利率上半年达到了26.9%,同比增加了6个多点,储能业务的毛利率和增幅要更高一点。

说明最受伤的肯定是上游的锂矿锂盐厂商了,只能说风水轮流转,本来一般商业世界中,大多数行业都是下游具备议价权,前几年由于新能源汽车快速爆发,上游锂矿锂盐供需失衡,锂矿锂盐厂商和宁德时代分别掌握了话语权,大赚特赚,尤其是锂矿厂商,那钱简直是大风吹来的,一年顶过去十年,一旦风口过去,就都开始出现亏损了。

按照宁德时代业绩交流会上的说法,未来公司的单位毛利会很稳健,但也不会多赚钱。

如果对比近期新能源汽车产业链的其他企业,就可以更明显地看出宁德时代的稳健,上游锂矿锂盐厂商普遍亏损,产业链中游的企业则普遍利润暴跌,比如恩捷股份,预告上半年扣非净利润将下滑76.26%-83.7% 。

通过负债率来看甚至更加明显,宁德时代的负债率接近70%,看起来很吓人,其实主要都是压供应商的货款。总负债4954亿,但应付账款就占了近4成,高达1830亿。短期借款180亿,占比3.6%,长期借款888亿,占比18%,有息负债率接近20% ,也不算低,但以宁德时代非常漂亮的现金流来看,这个长期借款大概率是银行的长期授信,宁德时代主要是出于维护与银行的关系而借的,根本没有什么财务危机。

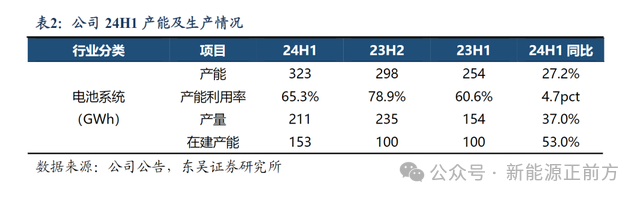

不过话说回来,宁德时代再强,在行业如此内卷的情况下,作为行业龙头也无可避免地会受到影响,在产能利用率上甚至体现得更明显。

上半年产量221Gwh,但产能却有323Gwh,产能利用率只有65.33%,说明此前很多媒体爆出的宁德时代一些工厂放假的爆料应该都是真的。公司目前还有153Gwh的产能在建,后续如果下游需求不能快速增长,或者公司在行业中的地位不能继续保持,产能利用率还将更糟糕。

02

境外业务受阻

国内市场竞争的激烈情况大家都很清楚,为了破除内卷,企业们都纷纷出海,宁德时代这几年也加强了对海外市场的开拓,取得了不错的成就,尤其是搭上了特斯拉的快车后,海外业务快速腾飞。2020年-2023年,宁德时代的海外收入分别为79.08、278.72、769.23、1309.92亿元,公司也将未来的增长希望放在了海外。

不过从中报来看,今年开始海外业务似乎遇到了瓶颈,上半年来自境外的收入为505.29亿,同比下降了23% !营收占比也回落到30%,去年同期已经达到35%。

这背后跟欧美市场的需求增速放缓有较大的关系。

根据券商的数据,2024年5月我国新能源汽车销量95.5万辆,同比增长33.3%,环比增长12.4%,渗透率达39.51%;新能源汽车出口9.9万辆,同比下降9%,环比下降13.3%;2024年1-5月销量389.5万辆,同比增长32.5%。而5月欧洲七国新能源乘用车销量合计为15.7万辆,同比下降12.2%,环比增长2.2%,渗透率为19.7%;2024年1-5月欧洲七国新能源乘用车销量达到79.3万辆,同比增长1.8%。5月美国新能源乘用车销量达到12.5万辆,同比增长5.8%,环比增长3.7%,渗透率为8.7%;2024年1-5月美国新能源乘用车销量达到59.05万辆,同比增长10.4%。

欧美的新能源汽车渗透率相比中国还比较低,增速不仅远远比不上国内,甚至还在放缓,个别月份已经开始负增长了。

很多国家由于卷不过中国,已经对新能源汽车放弃治疗了,后续的增速很可能也不会太超预期,这对宁德时代的海外业务无疑将造成比较大的影响。

另外,也跟宁德时代体量越来越大、在国外越来越受阻也有关系,欧美很多国家开始对宁德时代出海设置障碍,逼得宁德时代推出了技术授权的模式来减少摩擦,另外也希冀通过募集海外投资基金、布局全球供应链的方式,尽可能地减少贸易摩擦。

不过这个作用如何有待观察,毕竟华为的待遇大家有目共睹,真要搞你,怎么都是绕不过去的。

03

开启节流模式

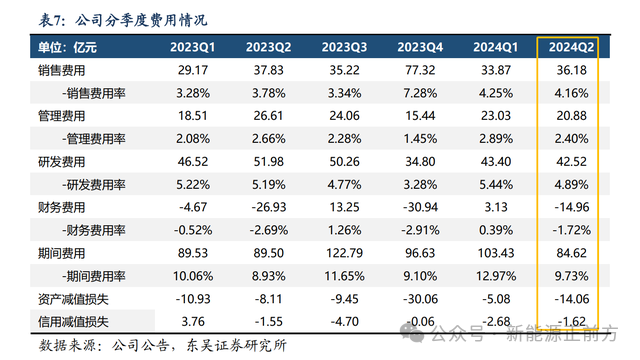

可能也是越发感受到了市场的寒冷,出于对未来的不确定性的应对,宁德时代开始了精细化管理。既然收入增长变困难,就开始降低成本,Q2的各项费率都有了明显下降,尤其是管理费用,绝对值和费率都下降了。

很明显,宁德时代也跟其他大部分公司,尤其是国内企业一样,增长有问题先拿员工开刀,人员优化、降薪裁人一整套整上,虽然残忍,但有效。

客观讲,宁德时代这份2024年中报绝对不是一些人看到营收增速就惊呼的暴雷了那样,但宁王面临的压力越来越大也是不争的事实,国内面对日益内卷的市场,竞争越发白热化,国外市场又不如国内增长快速,而且面临越来越大的阻力,宁德时代接下来如何突破增长瓶颈是个问题。

通过产业链地位和精细化管理挤出利润中短期有效,但在越发激烈的市场环境之下,这个方法也很难长期维持,如何寻找到营收增长突破点才是长期解决之道。

好在就像开头说的,这份中报也对得起市场现在给它的估值,市盈率都已经掉到了20倍以下,这样的业绩,尤其是对比同行,实在不能对它要求更多了。

本文作者可以追加内容哦 !