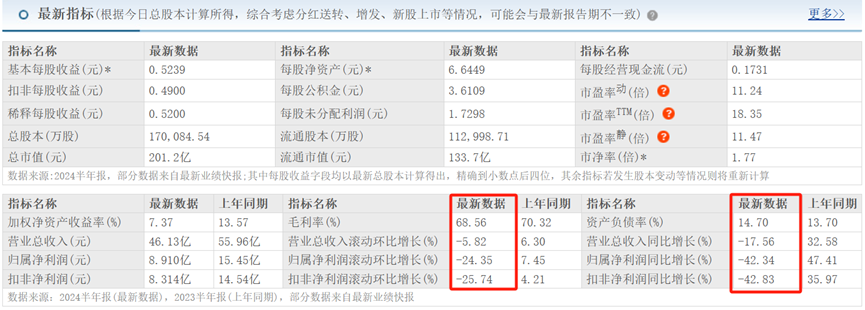

半年报显示,汤臣倍健在2024上半年实现营收46.13亿元,同比下降17.56%;归母净利润8.91亿元,同比下降42.34%。

受此影响,近期公司股价也连续刷新2020年以来新低,年初至今累计下跌超26%。

面对支持他的6.7万股民,汤臣倍健未能交出一份满意的答卷。

01.保健品的生意不好做了?

作为A股保健品一哥,汤臣倍健的“哑火”着实有些突然。

2023年,公司营收和净利润还双双录得两位数增长,其中营收规模创下历史新高,净利润也一扫2022年的下滑阴霾重回增长。

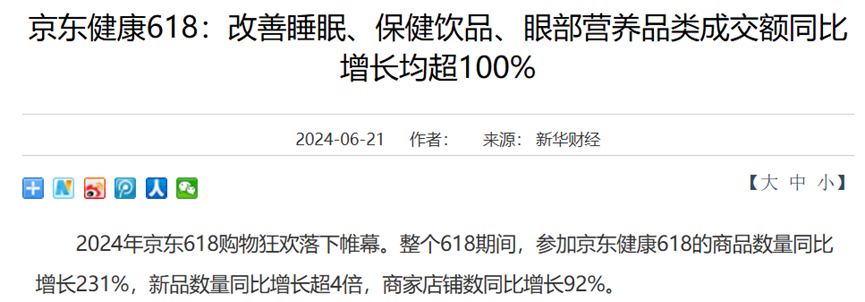

另一边,据新华财经报道,京东健康618期间,改善睡眠、保健饮品、眼部营养品类成交额分别同比增长335%、115%、100%,滋补产业带成交额同比增长286%。

因此,拿消费行业常用的“需求弱复苏”来做挡箭牌,似乎很难服众。继续深挖不难发现,汤臣倍健掉队的主要原因或在于自身。

数据显示,从去年四季度开始,汤臣倍健就有了放缓的苗头。具体看,2023年四季度,公司营收16.25亿元,同比下滑4.53%,净利润亏损1.55亿元;2024年一季度,营收同比下滑14.87%,净利润同比下降近三成。

当全行业分完618购物节增长的蛋糕后,汤臣倍健上半年实现净利润8.31亿,同比大降42.8%。

换句话说,并不是保健品的生意不好做了,而是汤臣倍健的生意不好做了。

02.外有“劲敌”摩拳擦掌

资料显示,汤臣倍健所处的赛道为膳食营养补充剂,这是一类以维生素、矿物质、动植物提取物及其它生物活性物质等为主要原料制成的康养品,通过口服补充以达到平衡营养、提高机体健康水平的目的。

在半年报中,汤臣倍健也毫不回避地阐述了目前行业所面临的日益加剧的竞争。

一是国际领先企业如大型药企和食品企业进入中国市场;

二是海外品牌借助跨境电商等方式与国内品牌瓜分蛋糕;

三是新媒体、新渠道、新技术为新品类、新品牌快速发展提供了机会。

事实上,对于这些“风险”,市场不缺答案。据商智数据,618期间主打改善睡眠和提振精力的“塞了瑞”、“精蓓来”等舶来品,在京东的GMV再次同比翻倍并远超行业均值。

值得一提的是,在今年4月的交流会上,梁允超提前“预警”,称汤臣倍健两个最大的单品“蛋白粉”和“健力多”要进行升级,以应对市场迭代和客户需求的不断变化。

这背后是,技术领先、同时研发投入更大的西方生科企业,几乎是以年为单位在推出新产品,比如上述“塞了瑞”、“精蓓来”等均采用了当今全球最前沿的细胞技术;而公开资料显示,汤臣倍健旗下“蛋白粉”为2002年引入,“健力多”于2013 年就已上市。

抢走汤臣倍健“饭碗”的,实则是全球快速发展的生物科技。

03.线上渠道继续瓜分蛋糕

而另一个抢走汤臣倍健“饭碗”的,则是消费者日渐追求便捷的消费习惯。

线下渠道是汤臣倍健贡献营收的主要来源,也被认为是其多年以来构筑起的竞争优势之一。不过,现阶段行业新增人群主要来自线上,2023年中国维生素与膳食补充剂行业线上渠道占比56%,占比持续提升。

与此同时,众多新入局者也会优先选择从线上切入,导致线上渠道竞争加剧,集中度下滑。欧特欧咨询相关报告显示,2023年营养保健赛道线上零售额TOP50品牌份额为29%,相较2022年还下滑了5个百分点。

让汤臣倍健更加雪上加霜的是,其具备相对优势的线下渠道,护城河也在不断变窄变浅。

中康CMH数据显示,今年1-5月,全国零售药店渠道保健品及健康食品销售额同比下滑20.5%。作为行业龙头的汤臣倍健,其药店渠道难免受到影响。

伴随业绩和股价的同步下跌,公司董事长、实际控制人梁允超的身家也受到了影响。2024年胡润全球富豪榜上,梁允超家族以160亿元上榜,相较上年财富缩水55亿元。

下一步,梁允超打算如何破局,6.7万股民又将何去何从?

这些都是留给汤臣倍健必须要回答的问题。

本文作者可以追加内容哦 !