首先,说明一点,在A股就算大家不买茅台,至少也应该把茅台作为你投资其他股票的一个参照系。这是个财务报表最干净清洁的公司,主营业务也十分清晰,业绩基本上完全可预测,拿他作为一个比较参照物,能让大家避免很多坑。

另一方面,茅台现在的估值和股息率对A股其它股票其实是一个很大的压力,特别是那种生意模式相近的公司。茅台20倍PE,3.5%股息率,这两个数字焊死了A股大部分股票的天花板。很多和茅台同行业或者生意模式相近的公司,都是吃了上顿没下顿的主,你怎么好意思跟茅台一个估值?我不是在吹捧茅台,我只是陈述客观事实。这种时候,每个人都需要审视一下自己的持仓,究竟能不能跟茅台形成差异化竞争?

如果你拿的是牛奶是中药是啤酒是苦逼制造业,那你不可避免要面临茅台作为估值锚所带来的压力。

一、茅台整体情况分析及思路

国内大部分的“价投”,也就是坚信价值投资而成功的人士,十有八九是顶着茅台成功投资的帽子。茅台过去二十年的黄金期,成就了国内大多数的价值投资大师。现在茅台又到了重估的时候了,现在的1400元/股,22倍左右PE价位买入,并持有茅台十年,还会有过去十年的收益吗?本文就来详细阐述一下。

注意我们是以十年为维度来思考的,那些想在未来几个月或者一两年预判茅台涨跌的,不在此范围讨论考虑之内。

首先说明一下,茅台还是那个茅台,茅台的护城河还是一如既往的坚固,哪怕未来十年二十年,只要茅台流水的管理层不乱搞,中国人对茅台的心智都不会有太大的改变,铁打的茅台流水的管理层。所以未来决定茅台估值核心因素的,是茅台的增长率,任何企业的估值,一个是护城河即确定性,另外一个就是成长性。茅台的确定性已经无虞,成长性需要从两个维度来分析,一个就是提价,另外一个就在增产。

我们把时间维度放到十年二十年甚至三十年来看,有两个关键核心结论:

1、第一就是茅台的提价能力。茅台的提价幅度与全国人均国民收入水平增长情况其实是同步的。2019年前茅台基本按照年均8%-10%左右的提价幅度稳步在提价,但是大家可以看到从2011年开始,人均国民收入增速一直在稳定的下降,从2012年的15%左右下降到目前5%左右,而且后续甚至还有可能下滑的趋势,若能稳定在5%左右已经是人民之福。所以在此可以得出一个关键的结论,茅台后续长期年均的提价增幅很难再高过5%。

2、第二个就是茅台的增产情况。茅台的产量增长情况,其实产量和价格其实互为相互关系。茅台2000到2023年,整体产量提升了11倍左右。茅台一直都在持续的扩建和储备产能,所以一直担心茅台后续产能问题的,其实是个伪命题。根据过往23年茅台的产量历史数据,可以推算出茅台的年均产量增幅为8%左右。但是前面20年是因为经济持续发展与市场需求稳定的情况下的增产量。在后续经济增速放缓的情况下,年均产量增幅预计很难超过5%。

3、所以综合产量与提价两方面的因素,可以做如下推断:

A:情况比较好的情况下,茅台的增速预计5%+8%=13%左右。

B:正常情况下,增速则为5%+5%=10%左右。

C:若经济如当年日本一样长期通缩,则只有增产的可能性,价格不下滑就万幸。增速则为5%左右。

二、对茅台商业模式做进一步分析:

1. 茅台商业模式,主要为奢侈品(礼品)+收藏(降低,类似房价)+商务及政府消费,护城河的唯一性。宴会聚会主要以茅台系列的中档酒为主,但是占比业务15%左右(200亿,年增长25%,但是利润率20~30%)。

2. 2023年总营收1400亿,利润750亿。净利润率50%。前面疫情三年年化增长率15%,主要通过提价(出厂价提价)以及提升直销渠道占比(零售价-2500左右)来增加营收及利润。但是目前提价空间有限(经济下行),此外直销渠道已经超过50%。后续10年预计增速在10%左右(5%的国民收入及经济增长率+5%的增产量),后续增长的前提是能够维持提价以及增产。正常情况下3.5%股息率+10%的增长率=13.5%的年化收益率。前提条件是茅台还能保持住20PE左右,若后续因为增速下滑导致杀估值至15PE,则年化收益率只能有9%左右。

3. 比较差情况,维持目前的营收水平及价格水平,2024年预计达到1600亿元营收,800亿元利润。若股价1400左右,则总市值约17000亿。对应市盈率约22左右,整体收益率4.5%左右,股息收益率3.5%左右。3.5%股息率+5%的增长率=8.5%的年化收益率。前提是10年后,茅台还能保持住20PE左右。若后续因为增速下滑导致杀估值,则8.5%的年化收益率很难达到,预估只有5%~7%左右。

4. 茅台的管理层不稳定,大部分高管管理层都被抓,但是其中基层运营稳定。只要管理层不要随便乱动胡搞乱投资,则其商业模式稳定,文化稳定即可,这个是相比民营企业的一个重大优势。如巴菲特所说的管理难度为一尺栏的难度,对管理层没有要求。

三、以下是对茅台历史财务数据进一步分析:

1、茅台ROE近年都保持在30%左右,对应PE也在30左右。所以茅台前期一直保持在1600左右价格,很少低于1500,目前因为整体板块下滑,逐步下降到1400左右,达到22PE左右,进入合理价格区间。

2、茅台ROIC波动比较大,但是整体平均保障在30%,非常不错的水平,和爱马仕接近。

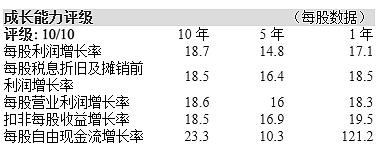

3、茅台增长率,其最近5年的增长率在15%左右,相对5年前有下滑,但是整体不错。若能保持15%以上增长率则非常优秀,但是难度不小。因为其提价(与国民收入增长率同步)与产能(每年5%左右增长)复核增长率估计在10%左右。此外其自营渠道增长已经逐步到顶。若从PEG角度来看,其PE到20左右最优,目前股价1400还是偏高,1200左右是最优价位,PE为20以下。但是茅台目前高分红股息率,股息对股价有很强的支撑作用。1400左右的价位可以达到3.5%的股息率。

4、茅台股价与PE走势,2018年底应该是最后的好机会了,PE接近20左右,后面其PE很少跌破30。但是其从2022年起其股价也已经横盘3年了,一直在杀估值。若某一季度业绩或者增速不达标,则很有可能会再杀估值,则是买入的好时机。茅台一直是基金重仓的抱团股,虽然很多基金已经减持,但是目前还是位列基金仓位第一。

2024年8月11日。对比根据2018年茅台市销率及市盈率判断,茅台最多还有15%的下跌空间预计到1200左右。所以1400以下可以逐步建仓,若进一步下跌则加仓。

2024年8月11日,茅台ROE=32,市净率7.5左右,32/7.5=4.5%的年化收益率,与根据利润率的分析接近。若茅台能够保持10%的年化增长,则预计10年后,2034年茅台能达到13%的年化收益率。

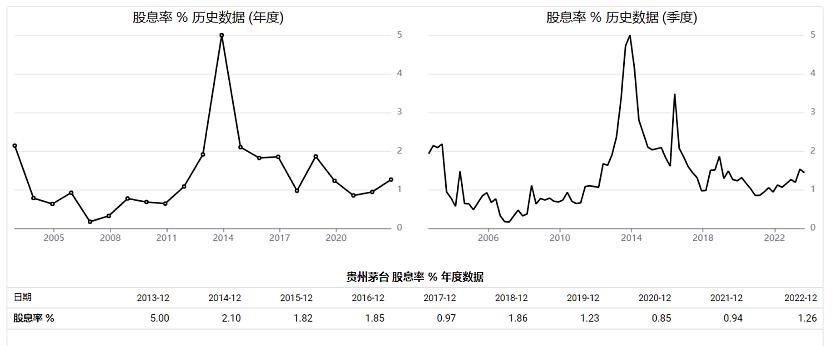

5、股息分析,前期整体股息率在2.5%左右,但是22及23年都搞特别分红,全年利润基本全部分完,所以可以达到3.5%左右。前期股息支付率在50%左右,后续预计会增长到75%左右,前期大部分利润留存目前都成了银行存款,未能产生达到ROE的收益率(不满足巴菲特说的1美元原则)。若其能将现金分红,则ROE预计能达到70%左右。(茅台前期累积的现金资产很有可能已经被政府挪用或者投资贵州省的债券,很难收回)。2023年包括特殊分红,其分红率将达到75%,留存的现金预计为250~300亿左右。

6、茅台类现金类资产,包括:货币资金690.7亿,拆出资金1055.54亿,交易性金融资产4.01亿,买入返售金融资产35.05亿,放出贷款和垫款21.31亿,债权投资53.23亿,其他非流动金融资产40.02亿,投资性房地产0.04亿。小计1899.9亿,约占总资产的69.67%。

总资产2727亿=类现金类资产约1899.9亿+经营性资产约827.1亿,经营性资产约占总资产的约30.33%;

贵州茅台用约占总资产30.33%的经营性资产,产生了94%的净利润,净资产收益率达到88.1%。

用类现金资产约占总资产的70%,产生了约占6%的净利润,投资理财的收益率约2.45%;

不由地惊叹贵州茅台印钞机!A股难以找到与之媲美的公司!

妥妥地现金奶牛,但有现金泛滥且使用效益差的诟病,资产的70%用于投资理财,产生极低的经济效率,影响投资者的利益。

7、2023年财报数据简要:

代表所有者和股东利润的所有者权益越来越多,负债越来越少;低负债;轻资产。这些财务指标是“集中持有优质公司”理念的价值投资者的“心头好”。

类现金类资产,包括:货币资金690.7亿,拆出资金1055.54亿,交易性金融资产4.01亿,买入返售金融资产35.05亿,放出贷款和垫款21.31亿,债权投资53.23亿,其他非流动金融资产40.02亿,投资性房地产0.04亿。小计1899.9亿,约占总资产的69.67%。

总资产2727亿=类现金类资产约1899.9亿+经营性资产约827.1亿,经营性资产约占总资产的约30.33%;

总利润775.21-理财公司产生的利息收入28.67亿-经营产生的利息收入17.9亿=经营性净利润728.64亿,经营性净利润728.64亿占总净利润775.21亿的93.99%;

也就是说,用约占30.33%的经营性资产827.1亿,产生了约占净利润93.99%的经营性净利润728.64亿,即:

经营性净利润728.64亿÷经营性资产827.1亿=经营活动的净资产收益率88.1%。

同理,用约70%的类现金资产1899.9亿,产生了约占6%的净利润46.57亿,理财类净资产收益率为2.45%。即:

理财或利息收入46.57亿÷类现金资产1899.9亿=理财类净资产收益率为2.45%。

四、总结:当下的茅台已经步入击球区,随时扣动扳机!

综上所述,这个价位的茅台是让人看见便宜,如果能回到1400以下甚至接近前低1361的位置,都是理想的加仓点,我留有现金,等待着那个位置的击球机会!

$贵州茅台(SH600519)$$腾讯控股(HK|00700)$$古井贡酒(SZ000596)$

#李大霄:坚持住,曙光或许就在眼前#

#神秘资金又抄底?沪深300ETF放量#

#【悬赏】2024中报来袭,谁的表现更胜一筹?#

#炒股日记#

#ETF大V观市#

本文作者可以追加内容哦 !