周四A股终于涨了,虽然涨幅不算大,但不管怎么说红了都是好事。就算涨完继续阴跌,起码也能多抗个一礼拜吧。

不过今天我还关注到一个新闻,又有一个可转债违约了。

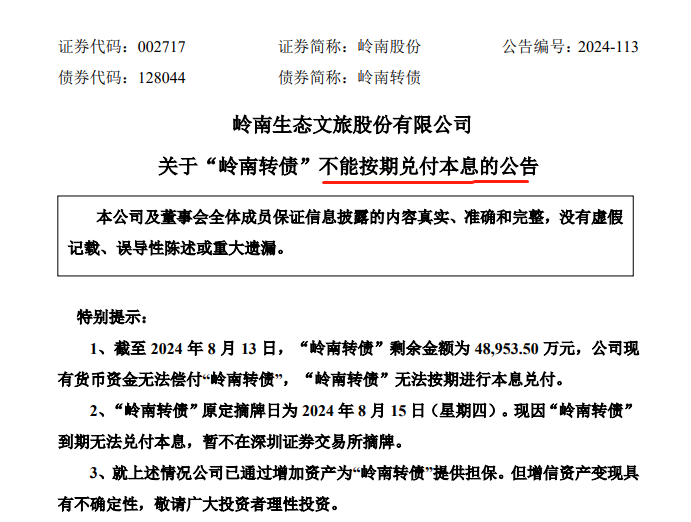

岭南转债本应该是8月14日到期,然后上市公司还本付息。

但因为企业经营问题,连续多年亏损,到现在已经还不起债,变成实质性违约了。

从搜特转债实质性违约,打破可转债从不违约的金身之后,暴雷的可转债越来越多。

本来违约也没什么,已经不算什么新闻了,但是这个岭南转债不一样。

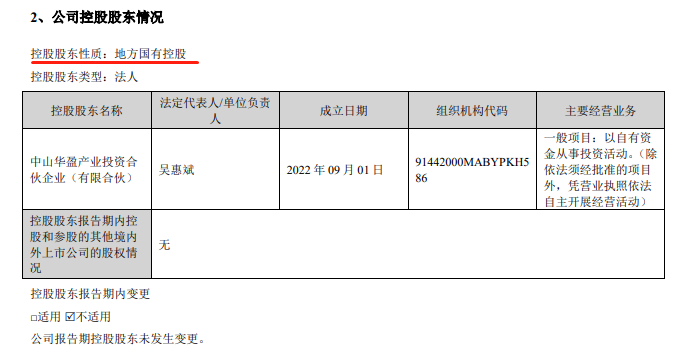

以前违约的可转债都是民企,但岭南转债的发行人岭南股份他是一个国企。

这个是上市公司年报关于公司控股股东的截图,可以很明显的看出,控股股东是地方国有控股企业。

这个是上市公司年报关于公司控股股东的截图,可以很明显的看出,控股股东是地方国有控股企业。

但到现在,国有控股也没用,该违约一样违约。

目前正股岭南股份股价已经跌破1元了,估计用不了多久,正股也要退市了。

退市之后,估计离破产也不远了。

以前很多人投可转债,都是把可转债当无风险投资看的,毕竟到期之后总会还本付息,能有什么风险?

基本上都没想过还会有欠钱不还的风险。

但随着这两年开始炸雷,特别是现在国企转债都炸雷,才发现欠钱不还的还真不少。

很多基本面不行的可转债价格都开始大幅下跌。

以前基本上看不到几只价格低于100元的转债。

现在低于100元的可转债已经有139只,占了全市场转债的1/4了。

我知道有一些小伙伴觉得,欠债还钱,天经地义。怎么能不认账,不还钱呢?

不还钱就去投诉,去举报,去起诉,去维护投资者的合法权益。

很多人以为当老板的时候人五人六,借钱不还,一定是把钱转移走了,自己吃香的喝辣的,故意不还钱。

欠钱讨债,我相信我比绝大多数人都有经验,真没你们想的那么容易。

我家也是做生意的,十几年前(快20年),我读大学的时候,每年放假回家,我爸都让我跟着去到处讨债过。

如果是有钱不还的老赖,时不时去坐一坐,确实多少还能要回一些。

但有钱不还的老赖其实数量并不多。我以前去要钱的,很多都不是想赖帐,而是创业失败,真的没钱还。

我以前跟着去要债,好多都是直接去到家里要钱。直接跑到人家村里去,都是住农村的石头房,进去一看,很多能卖的都卖了。你不卖,也不是每个都像我家一样好说话,有一些狠一点的讨债的,你家里有值钱的东西,甚至会直接搬走。 没创业过的,可能觉得创业失败,最多就是不赚钱,自己的本金都还能拿回来。

但事实上,大部分的创业失败,自己的本金基本上都是全部亏光的,甚至还会欠了一屁股债,不仅欠供应商,欠债主,甚至有时候还欠工人的。

要多惨有多惨,基本上几十年都没办法翻身。 这还是十几年前,人人都说只要胆子大就能赚钱的时代,都还有很多创业失败。

更不要说现在经济形势并不好。

很多时候,上市公司也不想赖账,也想还钱,但有可能是真的没钱还。

看了一下岭南股份过去几年的业绩。

2020年之后,除了2021年曾经小幅盈利5124万之外,其他年份基本上都是巨亏。特别是2022和2023年,连续两年亏损10亿以上。

账上虽然看起来有接近100亿的资产,但绝大部分都是合同资产和应收账款。

指望靠破产变卖资产拿回钱,难度其实也非常大。

以我家十几年的要账经验,如果公司倒了,业务都没了,这种欠账,钱基本上是要不回来的。

等债券违约之后,想要靠维权把钱拿回来?

不是说完全不可能,而是不要期待太高。投诉,报警,或者起诉,人家公司没钱,不管再怎么维权也也变不出钱还债啊。

最后,还是想为炒可转债的朋友提个醒。

投资可转债,千万不能只凭一句欠债还钱天经地义,就觉得一定没风险。

很多可转债发行公司的基本面是真的很差,不是不想还钱,而是真的没钱还。

投资时,一定要多去关注基本面,以前的无脑双低摊大饼策略,在现在的形势下,感觉是越来越难了。

千万注意风险。

本文作者可以追加内容哦 !