极致的“暴力拉升”底部,像雾像雨又像风。“妖股”香雪制药的第二曲线,没有稳固的基本盘支撑。股价暂时拉上去了,经营情况却一塌糊涂。赚一把就走的股民只在乎概念,但香雪还得为过去的误判买单,警惕迟早被透支光的预期,提防游资一过、寸草不生。#【悬赏】2024中报来袭,谁的表现更胜一筹?#

看二级市场,如同雾里看花,你太追求真相,多少有些不懂事了,因为那不是概念炒作。

连续7个交易日,“妖股”香雪制药翻倍行情带动资本狂欢,股价累计涨幅逾170%,5个交易日触及涨停板。连续9个交易日,又涨超210%。

这离不开7月30日的一则公告:CDE同意香雪制药TCR-T细胞疗法TAEST16001纳入突破性治疗品种名单。紧接着,FDA批准了全球首款TCR-T细胞疗法——Adaptimmune公司的afami-cel,定价约72.7万美元/针,比CAR-T高出太多。另据相关人士透露,Adaptimmune与香雪的生命科学研发团队在多年前是一家。

没想到,TCR-T赛道跑在最前面的是一家老牌中药企业,索性玩嗨——用远水解近渴。

然而,属于短线高手们的这场狂欢,并没有发酵多久。8月9号,香雪冲高后开始回落,说明有资金开始减持。更关键是,香雪薄弱的基本面,并没有根本性变化。

还是那一地鸡毛,连年亏损,债台高筑,资产负债率一路飙升,甚至超过了一些房地产企业的水平。

就在上个月,香雪制药及法定代表人王永辉、第一大股东昆仑投资等被广州市黄埔区人民法院强制执行4.6亿多元,前后香雪已被执行10余次。很简单,到点还不上钱,合同纠纷,债务违约,偿债能力和财务状况均不佳。

在过度悲观中,人们往往热衷小成本的“豪赌”,看到香雪的TCR-T,有人抱着侥幸的希望:他会成下一个传奇生物。的确,香雪可以选择BD,可以找寻另一个强生。

但今时不同往日,一来细胞疗法商业化的面纱已被揭开,有多美好恐怕大家心中早有数;二则从旧时的一枝独秀,到今有百花争艳的产品,都在寻求“强生”,或多或少得来回顾盼。然而账上现金都远不足以偿还一年内到期债务的香雪,在等来之前,能撑得住高研投吗?

香雪曾经代表了一个时代,但败在了形势错估、规模扩张无序无节制、以及实力误判。至今,他还没契合这一时代的节奏,却已启程跨步在下一时代寻找制高点。什么给到香雪勇气?这会是一场飞蛾扑火还是羽化蝶变?CM10医药研究中心将从行业稀缺值、财务健康度、业务健康度、综合建议,来一一回答。

飞蛾扑火VS明哲保身?

约10年前,每一家老牌中药企业都已下意识地寻找第二曲线。不转型,就会成为温水中的青蛙。

香雪算是极具前瞻性眼光的一家,当时手握好几个创新药项目,既有TCR-T,还有小核酸。项目多为BD引进,买入成本算是“小钱”。

不能忽略的背景是,当时的香雪,意气风发,不缺钱,不缺理想。2013年和2014年,香雪营收和净利增速迎来历史最高点,尤其是净利表现,2013年同比增48%,次年继续增24%。“北以岭,南香雪”。那时候,香雪是少有的可以跟以岭药业一较高下的中药龙头。

2013年,全球TCR-T疗法圈大牛李毅回国,赴中科院广州生物医药研究院。李毅发明了TCR引导进化技术,并以此分离优化出全球首个人源高亲和可溶性TCR。为了尽快让科研成果产业化,他遍寻合作伙伴,但无人感兴趣,孤掌难鸣。一次偶然的机会,亲友推荐了香雪制药,李懿尝试性地与其掌舵人王永辉见面,没想到一拍即合,很快在香雪内部成立了生命科学研究中心,组建了一支专业的研发团队。

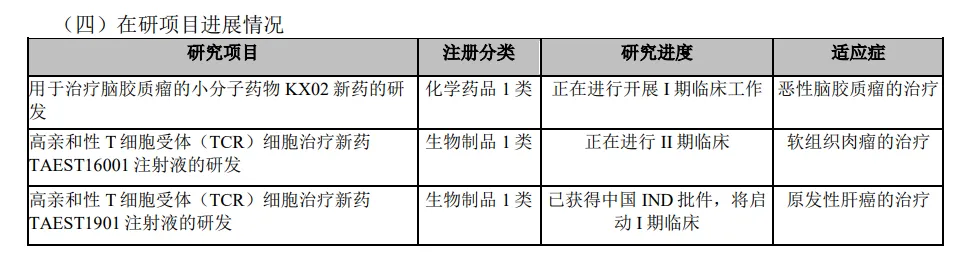

事实证明,押注TCR-T这一在当时别人看不上、看不懂的赛道,在未来5-10年里不但没黄,反而持续火热。布局这一赛道目前约17家药企,入局的本土大药企还有恒瑞医药和东北制药,但香雪算是进入最早、进度最快的。TAEST16001是国内首个获IND批件并开展临床研究的TCR-T疗法,现面向两个适应证开展临床,首个适应证为晚期软组织肉瘤(尚无有效治疗手段,预后极差),目前完成了I期临床和II期临床第一阶段的研究。

TCR-T是香雪的研投重点。2019年李懿在一次采访中透露,当时已投入4个亿。这一水平,结合传奇生物、药明巨诺等上市公司数据来看,在CGT公司里并不算低。不过,自开始布局TCR-T至今,时间并不短,研发效率不算多突出,但总归取得了一定成绩,没有飞蛾扑火。

然而,有意思的是,全球首款TCR-T疗法的上市,并未刺激Adaptimmune公司股价上涨,获批后首个交易日反而跌近10%。这说明,华尔街并未有多大的预期。

实体瘤占肿瘤瘤种比例超90%——这是TCR-T比CAR-T更性感的地方所在。TCR-T可以识别肿瘤细胞递呈的胞内蛋白,更好治疗实体瘤。而在血液瘤治疗里不失为一把“利刃”的CAR-T,在实体瘤上形同一把“钝剑”。

然而比起CAR-T,TCR-T实际还有更多“骨感”的地方:

技术复杂性更高,TCR-T需精确设计和改造T细胞,同时避免自身免疫反应。这会增加研发和生产的难度及成本,且短期很难解决。

潜在安全风险更高。

TCR-T细胞在体内的持久性和稳定性也是需考虑的问题。

TCR疗法的商业化还未正式验证,如何在更广大患者中,发现频率极低的高亲和力且安全性有保障的天然TCR序列,是当前的瓶颈。对应地,市场接受度仍需要时间来培养,医生和患者对于新疗法的了解和信任程度将直接影响商业化进程。

实体瘤中,诸多瘤种分型复杂,相关TCR-T疗法对比CAR-T虽更具爆发力,但累积效不如后者。

基于种种因素,加上高出CAR-T许多的定价,市场对Adaptimmune这家账面现金仅1亿多美元的龙头公司能否开拓性做好商业化,其实没有多大信心。

除此之外,大药企在撤退。

GSK在近几年终止了与Lyell Immunopharm、Adaptimmune和Immatics的细胞疗法合作项目,原因在于研发实体瘤比最初想象更具挑战性。而这几家公司,都是海外TCR-T领域的明星公司,并且GSK是较早从TCR-T切入CGT领域的跨国药企。

那么回到国内,在“炒就完了,有故事就行”的狂欢过后,冷静下来,又有多少信心在其中?众所周知,几家上市了的CAR-T企业,探索之路相当艰难,还不知道何时上市的TCR-T,又有几分胜算?

先不说能否摘果,香雪的TCR-T疗法还未进入后期,越往后走,细胞疗法烧钱的速度越快,且对固定资产的要求愈高。如果摘果,香雪需要从0到1去打造一款创新疗法的商业化,逻辑自然不是一家中药企业常规的生存逻辑。

也许有人下意识认为,没事,中药企业有钱,可以在试错中找到一条路子。但这个论断,放在香雪身上,成立吗?靠TCR-T去赚预期,会不会迟早被透支干净?

那便要看看香雪的小金库鼓不鼓,支撑想象空间的产品多不多了。

填窟窿VS死循环?

先说可有力支撑未来预期的产品。很抱歉,香雪目前应该只有TCR-T一支独苗。

对于一家无过多BD经验和成熟化药、生物药布局的中药企业,有创新的前瞻性,不代表有好眼光;有坚持,不代表有好的梯队建设逻辑;有胆量,不代表后续有钱兜底。

除TCR-T之外的几个创新研发项目,几乎都还在低效砸钱,尚未有什么突破进展,或者已无水花。

数据来源:公司2023年财报

香雪同在10年前引进了一款Src激酶抑制剂kx02,是治疗脑胶质瘤的孤儿药。花的钱不多,但在当时意外地受行业关注,香雪甚至因此被冠以“脑瘤药第一股”之称。不过,10年过去,kx02进度还停留在I期阶段(2023年财报数据)。“特异性src抑制剂治疗实体瘤几乎都凉了,市场不看好,疗效不明晰。”有业内人士称。$香雪制药(SZ300147)$

2019年,香雪引进ATHENEX公司抗肿瘤新药口服紫杉醇、口服伊立替康和KX2-391软膏,其中有两个产品在美国已完成III期临床,然而ATHENEX已在资本寒冬中宣布破产,香雪还在苦哈哈地推进口服紫杉醇新药在中国的申报工作。

2010年,香雪与苏州圣诺及美国圣诺签订《STP705项目合作协议书》,三方约定共同合作研制用于无疤痕皮肤伤口愈合的小核酸新药(STP705)。2020年,香雪宣布拟以5784万转让该项目68.18%权益。

近3年,论研发成果,除了TCR-T,几乎别无创新亮点。论研投,基数也比较小。

2021-2023年,香雪研投占营收比例分别为4.6%,6.12%和5.36%,占比相较行业水平不算低,但对比几家重视创新的中药企业,砸的钱相对很少。2023年,香雪研投为1.23亿元,同期以岭为9.35亿元。与化药、生物药公司的研投,就更没得比。

不得不提,研发创新投入上不痛不痒,离不开香雪忙于处理自身的一地鸡毛,其债务、盈利能力弱等因素,拖累了研发。

香雪的负债情况,目前几乎是业内最恶劣的。资产负债率唯一高出他的,是深陷债务漩涡已经被ST的吉药(同花顺iFinD数据)。中药行业资产负债率平均水准,约在30%左右。据同花顺iFinD数据,2019-2023年,香雪的资产负债率一路从51.4%,上升至了70%多,尤其是在2021年之后,上升速度明显加快。

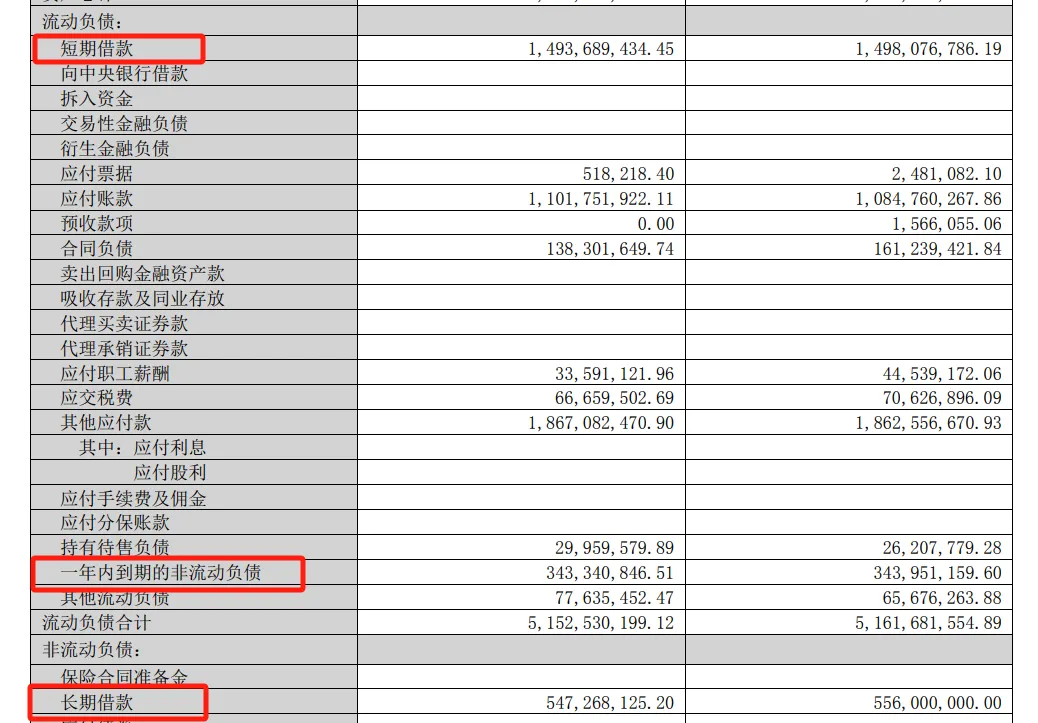

账上现金有多少呢?截止今年一季度,香雪制药账上的现金及现金等价物仅为1.03亿元。然而同期与之形成鲜明对比的是,短期借款为14.94亿元,长期借款为5.47亿元,一年内到期的非流动负债为3.43亿元,总计约为24亿元,远远无法覆盖。

数据来源:公司2024年Q1财报

当然抛开造血能力谈现金是不客观的,再看香雪本身的“造血能力”(企业在完成一个生产经营周期所创造资金的能力)。2021-2023年,经营性现金流量净额分别为2.57亿元、2.27亿元和2.63亿元,截至今年Q1为2581万元,但结合短期借款等流动负债情况,能看到经营创造的现金流无法覆盖外部借款。

这意味着,一方面,香雪的财务状况不够稳健,过度依赖外部融资等方式来偿还债务。另一方面,香雪运营效率有待提升,盈利能力和市场竞争力也亟待改善。

要想从根本上解决偿债能力差的问题,必须让收入增长,盈利能力增强。自2017年开始,香雪营收增速一路放缓,再到变为负数。2023年营收终于有所微增,达23亿元,但是同期齐名的以岭药业,营收已经突破百亿元。

净利润情况有所好转,但仍旧亏损。2021-2023年,归母净利润分别为-6.77亿,-5.3亿和-3.89亿,3年累计亏损约16亿元。今年Q1净利润亏损3566万。

一切说明,香雪在提振盈利能力,但还不够。

事实上,如果仅以现有的主营业务及产品来推动盈利,香雪的速度,注定是很难飙升的。

香雪是一家以中药制造为主营业务,集现代中药及中药饮片的研发、生产与销售,辅之医疗器械、少量西药产品及医药流通等业务为一体的企业。其营收多年来都由抗病毒口服液和橘红系列支撑,但放在现在这个时代,竞争力已经变得不强。

以独家品种橘红系列中的橘红痰咳液为例,其在中国城市实体药店终端止咳祛痰平喘中成药品牌中,不在第一梯队。

另外,香雪的产品主要集中于感冒、咳嗽等领域,这一领域经营主体及同类品种较多,可替代性较强,市场竞争相当激烈,非独家品种药品面临严峻的价格调整风险;医保控费、集采、主要原材料及辅料成本的上涨,也为香雪的发展带来必然影响。

还有两个值得关注的数据。同花顺iFinD数据显示,香雪的应收账款周转天数在过去三年分别为129,140和102天,中药行业平均为70-76天。2007-2015年,香雪销售毛利率总体呈下降趋势,但尚能在41%-51%区间徘徊,然而再看最近5年,其毛利仅在30%上下水平浮动。能够看出,香雪的产品销售难度是较大的。

在香雪高债务、主营业务不振的底部,到底发生了什么?这其实是我们研究这家老牌地方中药龙头,最大的价值所在。那么,究竟是什么让昔日缔造抗病毒口服液神话的香雪,淹没在了时代当中呢?

香雪时代VS时代里的香雪

香雪制药,曾代表了OTC最为风光的一个时代。

非典期间,凭借抗病毒口服液良好的市场反馈和大面积营销,香雪制药登上“福布斯中国潜力100”榜单,也是唯一一家进入该排行榜前10名的广东企业。“一讲香雪制药,全广东都知道。”那时候的香雪,是从广东杀出来的一匹黑马,响遍全国。

带着抗病毒口服液,香雪在2010年登陆资本市场。

一上市,香雪就高调进行了第一阶段的扩张。

2011年,抗病毒口服液正是香雪收入支柱,约占公司总收入的60%,以OTC渠道为主,市场占有率在60%以上。为了巩固竞争力,香雪一连并购了广东九极生物、中山优诺和广东化州中药厂、广东清平制药部分资产,目的是形成以抗病毒口服液为一线产品,以橘红系列、白云医用胶、九极保健品为二线支撑产品的 “大健康”雏形。

“大健康”看起来是那两年香雪大肆扩张的关键词。2012年,香雪对外投资3家公司,分别是广州市亚洲牌食品科技有限公司、广东九极生物科技有限公司和云南香格里拉健康产业发展有限公司。

其实,这一轮扩张里,有一个潜在危机已释放信号:九极生物和化州中药厂收入贡献微薄,有可能并购吃力不讨好。但香雪的步伐,并未收敛。

第二阶段扩张主要在2016年。

那一年,受医保控费、药品流通领域变革等影响,OTC渠道竞争愈发加剧,营销实力强的公司开始向下挤压市场。预感到主业本身会下滑,香雪先后拿下德昌制药、创美药业、天济中药、营元堂、泸谯药业等7家公司。值得注意的是,那一年,香雪斥资15.73亿,计划收购广东启德酒店有限公司旗下生物岛AH0915002地块1号、2号土地使用权与上盖建筑及其配套物业等整体资产(“生物岛项目”)。当时香雪的账面货币资金余额,仅6.3亿元。

“并购整合 主营业务受影响”,导致当年香雪净利润下滑超过60%。

然而,就是从这一轮着急、脱离主业的并购扩张开始,由于留给香雪腾挪的时间太少,所收购企业出问题的太多,香雪没有料到,他将用数年时间变卖、收缩,为过去的决策买单。

以生物岛项目为例,这一项目不仅让香雪流血严重,且还产生了利益输送、资产挪移调节利润的质疑。

2019年,纳入香雪制药合并财务报表范围内的子公司有多少家?59。涉及医药流通、软饮料、医疗器械、保健用品等诸多业务。2023年,纳入合并范围的子公司还有55家。另在2023年,据天眼查信息,有人统计,香雪直接投资的企业约40家,通过间接投资企业总计超150家。

无节制的商业版图扩张,不仅滋生了诸多说不清道不明的资产纠纷,香雪的“骨架”还一度变得松散孱弱。“反噬”很快出现,负债总额也开始攀升。

那么,缺钱了怎么办?还能怎么办,借钱,哪怕“借新还旧”。

截至2023年年底,香雪制药短期及长期银行借款总额为23.9亿元, 其中1年内到期的银行借款余额合计为18.34亿元,已逾期的银行借款达3.64亿元,存在债务结构不合理及短期借款集中到付的风险。

同期,香雪用于抵押贷款的固定资产账面价值为29.63亿元;无形资产账面余额为8.07亿,受限类型为抵押贷款。在建工程12.14亿元,受限类型为抵押贷款的为9.89亿元。可以看到,香雪主要资产的大部分用于抵押借款。

另一边,为了快速回归主业,跳出借钱还钱的死循环,香雪加快剥离缺乏核心竞争力的低效资产和业务,进行出售盘活资产,全力推动和实现资产负债结构的优化:

一是,处置资产,尽力“回血”。

去年8月,香雪签署《股权转让协议》,以2亿元转卖天济药业(是旗下关键资产之一)剩余18.87%股权,以偿还债务和补充流动资金降低财务风险。

今年6月,香雪子公司广东香雪南药发展有限公司以8804万元的价格将德庆县南药产业园项目资产转让给了兴顺农业。

此外,据不完全统计,旗下兆阳生物、香雪生物、香雪亚洲饮料、九极日用保健品和茂名恒颐等资产也已悉数“甩卖”。

二是,定增、借款“补血”。

2023年4月,香雪和子公司曾分别向广东南海农商银行申请3.7亿元、7550万元借款重组,同年8月,香雪发布定增预案,拟募资不超过9.6亿元,用于项目建设及补流。

在一通操作下,香雪的负债从2020年开始往下走。但从根本上来说,偿债能力仍然较弱。截至目前,据不完全统计,香雪被执行超10次,累计被执行金额数亿元,原因即包括香雪及其子公司流动性紧张未能按期履行支付义务。

资本市场对这家老牌中药企业的信心,长期是不足的。即使因TCR-T而股价冲高,但目前总市值约70亿。同在广东的企业,众生药业市值约100亿元。更别提其他中药老牌,以岭药业在300亿水平,华润三九约550亿。

此次疯涨,有人认为香雪是经典困境反转。但经典困境反转的核心,在于公司经营情况或基本面改善带来股价的逆势回升,证明其内在价值高于市场定价。然而关键是,香雪制药目前面临的问题是,股价涨,但实际经营情况没改变,还是诸多疮痍。

“萝岗香雪”,羊城八景之一。但香雪的时代,不能套用于现在。以前中药企业赚钱容易、稳定、持续,但大规模地进行外延式扩张后,不得不变卖、收缩,是“香雪们”的殊途同归。

本文作者可以追加内容哦 !